Pożyczka gotówkowa

Gotówka online, nawet w jeden dzień

1 zł200 000 zł

1 rata (mies.)24 raty (mies.)

Ubezpieczenie na wypadek: poważnego zachorowania, utraty pracy, pobytu w szpitalu w następstwie nieszczęśliwego wypadku, śmierci.

Propozycja skierowana jest do osób, które nie miały pożyczki/kredytu gotówkowego w PKO Banku Polskim

Masz pożyczki w innych bankach?

Wyliczenia dokonane za pomocą powyższego kalkulatora mają charakter orientacyjny i przykładowy, zależą od daty wypłaty kredytu oraz daty płatności pierwszej raty. Służą wyłącznie celom informacyjnym i nie powinny być traktowane jako oferta, rekomendacja, zaproszenie do zawarcia umowy kredytu ani usługa doradztwa. Informacje wyżej podane powinny być analizowane łącznie z formularzem informacyjnym udostępnianym przez Bank przed zawarciem umowy o kredyt konsumencki. Udzielenie pożyczki oraz jej wysokość zależą od oceny zdolności kredytowej.

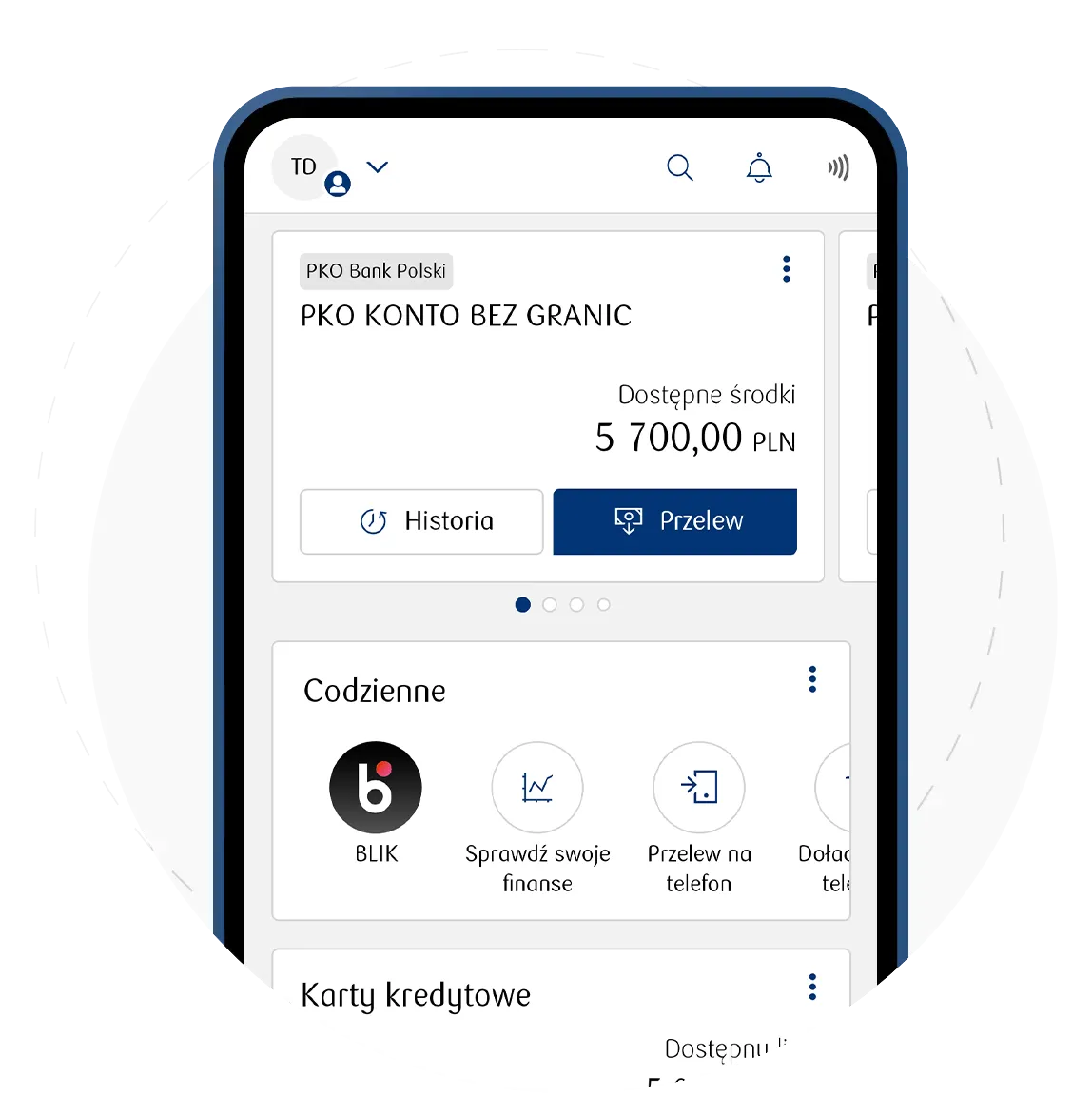

APLIKACJA IKO

Wygoda i bezpieczeństwo

Niezależnie gdzie jesteś, masz wszystko pod kontrolą. Płacisz telefonem albo BLIKIEM, gdy nie masz przy sobie karty. Kupujesz bilet na autobus, opłacasz parking.