- Podwyżki stóp depozytowych wywołały niespotykany w historii wzrost zainteresowania tą formą lokowania oszczędności. Zamiłowanie do bankowych lokat wynika prawdopodobnie również ze wzrostu awersji do ryzyka i braku atrakcyjnych alternatyw, a ostatnio sprzyja temu ograniczenie oczekiwań inflacyjnych. Co ważne, taka zmiana zachowań konsumentów w terminowej strukturze oszczędności może prowadzić do ograniczenia konsumpcji i - w perspektywie średnioterminowej - do spadku inflacji.

- Wybuch wojny w Ukrainie, w połączeniu z obawami o deprecjację złotego, odnowił zainteresowanie depozytami w walutach obcych.

- Na zmieniające się warunki rynkowe najsilniej swoimi decyzjami w zakresie struktury oszczędności zareagowali mieszkańcy największych miast, z najwyższymi dochodami, w wieku od 45 do 74 lat. To właśnie ta grupa ludności posiada największe nadwyżki finansowe, którymi może elastycznie zarządzać w reakcji na zmieniające się otoczenie. Jednocześnie to właśnie decyzje tych osób mogą mieć istotny wpływ na spadek popytu konsumpcyjnego, a także ograniczenie inflacji.

- Konsumenci o niższych dochodach, zamieszkujący mniejsze miejscowości oraz najmłodsi i najstarsi mają ograniczone możliwości i są mniej skłonni zmieniać strukturę oszczędności w odpowiedzi na zmieniające się warunki rynkowe. W ich przypadku poziom konsumpcji jest relatywnie sztywny w różnych fazach cyklu koniunkturalnego.

Ostatnich kilkanaście miesięcy przyniosło Polakom istotne zmiany w ekonomicznej rzeczywistości – wzrost inflacji do poziomów, jakich nie pamiętają młodzi Polacy (17,9% w październiku 2022 to wzrost cen najwyższy od grudnia 1996), poziom stóp procentowych NBP nie notowany od początku 2003, a skala podwyżek większa niż w latach 1999-2000 (wówczas o 6pp w ciągu 19 miesięcy; w obecnym cyklu łącznie o 6,65pp w ciągu 12 miesięcy licząc do września 2022, kiedy to miała miejsce ostatnia podwyżka). Do tego wychodzenie z kryzysu covidowego, wybuch wojny w Ukrainie, deprecjacja kursu złotego do euro do poziomu nienotowanego od początku 2004, a wobec dolara do najsłabszego poziomu w historii. Zarządzanie oszczędnościami w nowej rzeczywistości to nie lada wyzwanie i nie wszyscy dysponują jednakową elastycznością w podejmowaniu decyzji. Na przykładzie klientów PKO Banku Polskiego przyjrzeliśmy się szczegółowo, jakie decyzje w stosunku do oszczędności bankowych podejmowali Polacy w różnych grupach wiekowych i dochodowych, zamieszkujący różne klasy miejscowości pod względem liczby mieszkańców i różne województwa.

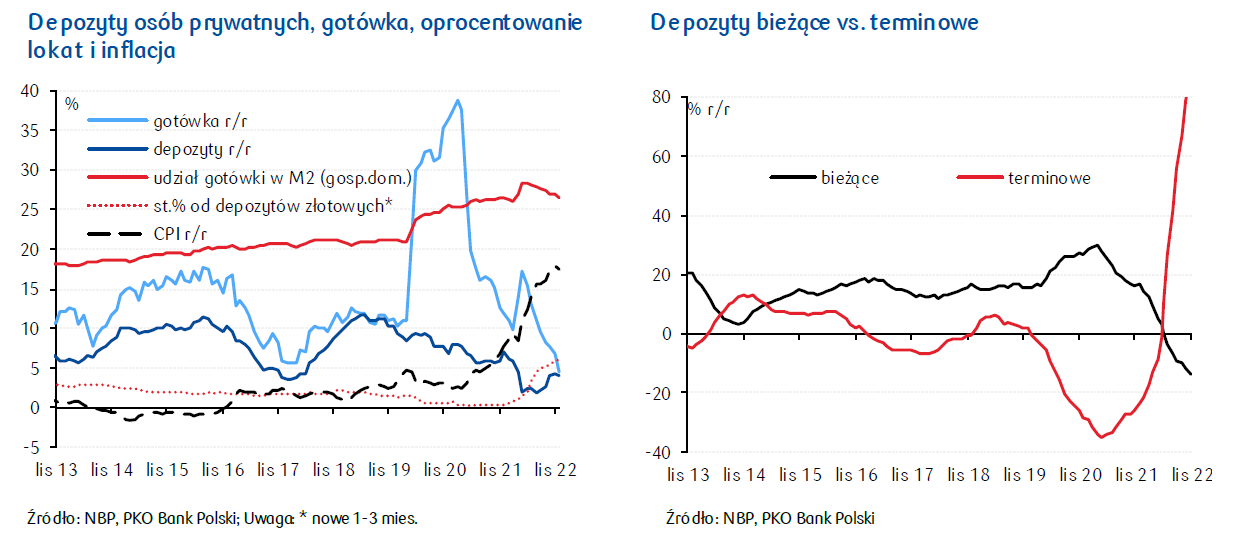

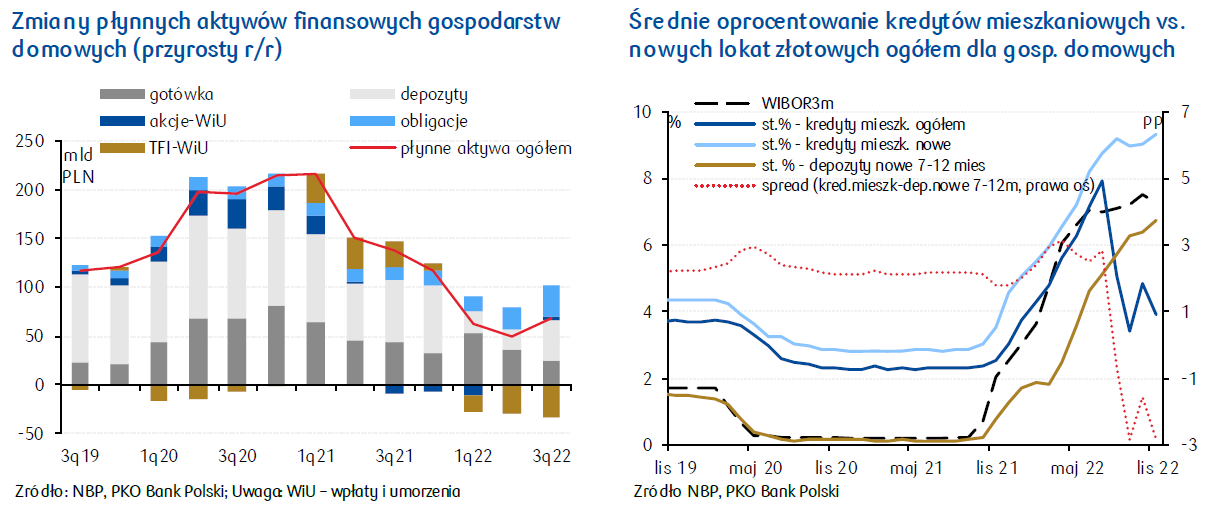

Popyt na gotówkę słabnie – po rekordowych wzrostach o blisko 40% r/r na przełomie 2020/2021 i okresowym wzmożeniu zapotrzebowania na „cash” na początku fali imigracji z Ukrainy (do 17% r/r w marcu 2021) w listopadzie 2022 odnotowano wzrost gotówki jedynie o 4% r/r, co – po uwzględnieniu inflacji – oznacza realny spadek o 11%. Nadal jednak poziom gotówki w M2 wyliczonym dla gospodarstw domowych utrzymuje się na wysokim względem poprzednich lat poziomie (26%). Słabnie także zainteresowanie depozytami bieżącymi (-19% r/r w listopadzie 2022), a silnie rośnie depozytami terminowymi. Wzrost tego agregatu pieniądza wyniósł w listopadzie ub. r. 89% r/r i był to najwyższy poziom w historii tej statystyki, tj. od początku 1996. Zainteresowaniem cieszą się zwłaszcza lokaty złotowe na okres do 2 lat (wzrost o 107% r/r).

Co to oznacza? W drugim kwartale ub.r. zwrot w kierunku depozytów terminowych można utożsamiać ze wzrostem awersji do ryzyka w wyniku wybuchu wojny i z brakiem bezpiecznych alternatyw inwestycyjnych, które mogłyby wygenerować stopę zwrotu wyższą od inflacji. Przez większość 2022 Polacy wypłacali środki z TFI i z giełdy oraz zaprzestali inwestowania w nieruchomości; decydowali się na zakup obligacji (w nieco mniejszym stopniu niż deponowanie środków w bankach). Ex post możemy stwierdzić, że lokowanie oszczędności w depozyty terminowe co najmniej w pierwszym półroczu 2022 nie dało ochrony przed inflacją. Część oszczędzających mogła dać się uwieść rosnącym nominalnym stopom procentowym, część mogła mieć zbyt niskie oczekiwania inflacyjne.

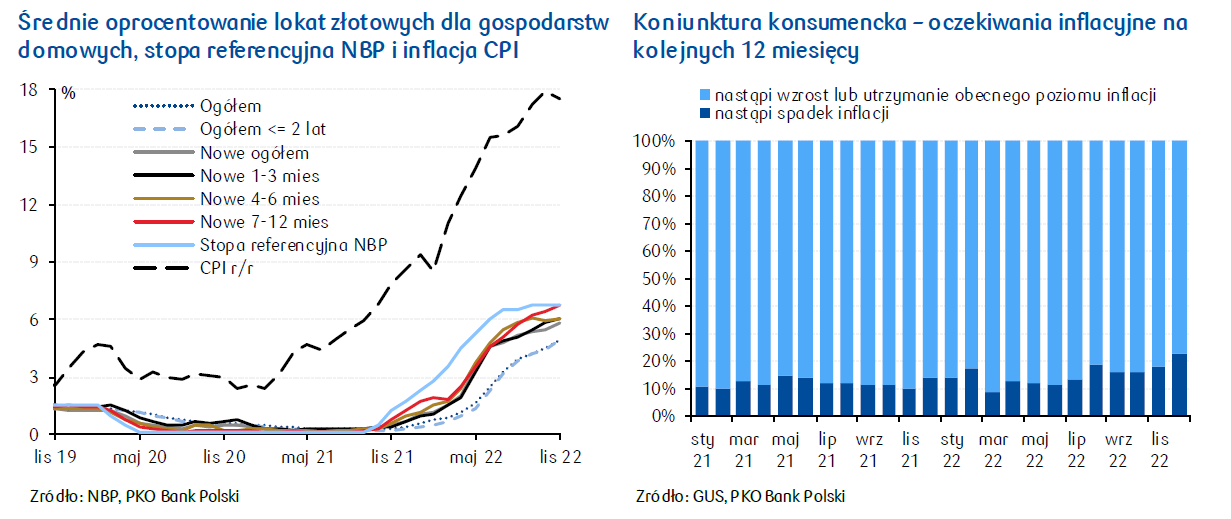

Zainteresowanie depozytami terminowymi jednak nie słabnie i obecnie utożsamiamy takie zachowanie konsumentów ze słabnącymi oczekiwaniami inflacyjnymi. W sytuacji, gdyby oszczędzający oczekiwali dalszego wzrostu inflacji czy nawet jej utrzymania na poziomach z ostatnich miesięcy, racjonalnym zachowaniem byłaby zamiana depozytów bieżących na konsumpcję. Skoro obserwujemy zachowania odwrotne, a więc depozyty bieżące wciąż zamieniane są na terminowe, a konsumpcja słabnie, jest to istotny sygnał oczekiwania, że ich oprocentowanie (w listopadzie 2022 średnio 6% w przypadku najbardziej popularnych lokat 1-3-miesięcznych1, 6,7% w przypadku najwyżej oprocentowanych lokat 7-12 miesięcznych) zabezpieczny oszczędności przed inflacyjną utratą wartości. Z badania koniunktury konsumenckiej GUS wynika jednak, że nadal odsetek osób spodziewających się utrzymania bieżącego tempa wzrostu cen, a nawet wzrostu znacząco przewyższa odsetek osób oczekujących spadku inflacji, ale od listopada 2022 rozpiętość ta wyraźnie maleje (w grudniu 2022 – 72:21).

Przy naiwnej prognozie inflacji, a więc zakładającej, że przez kolejnych 12 miesięcy ceny towarów i usług konsumpcyjnych będą rosły w tym samym tempie, co w ciągu poprzednich 12 miesięcy, realne oprocentowanie depozytów byłoby znacznie ujemne. Być może poza oczekiwaniami inflacyjnymi zachowania konsumentów determinuje nadal głównie percepcja ryzyka globalnego oraz wzrosty nominalnych stóp procentowych, a realny ich poziom ex post czy ex ante kalkulują tylko nieliczni.

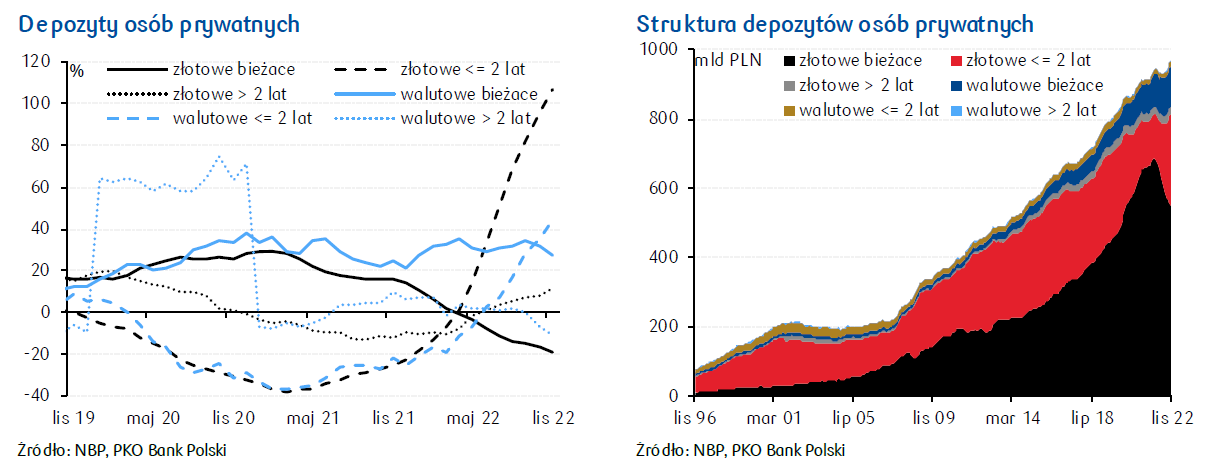

Najpierw pandemia, później wybuch wojny, a ostatnio także wysoka inflacja sprzyjają przewalutowywaniu oszczędności – od ponad 2 lat utrzymuje się wysoki wzrost bieżących depozytów walutowych (27% r/r; po uwzględnieniu zmian kursów walutowych – stabilny wzrost ok. 20%), a od kilku miesięcy rosną także lokaty walutowe na okres do 2 lat (44% r/r – dynamika mocno przyspieszająca).

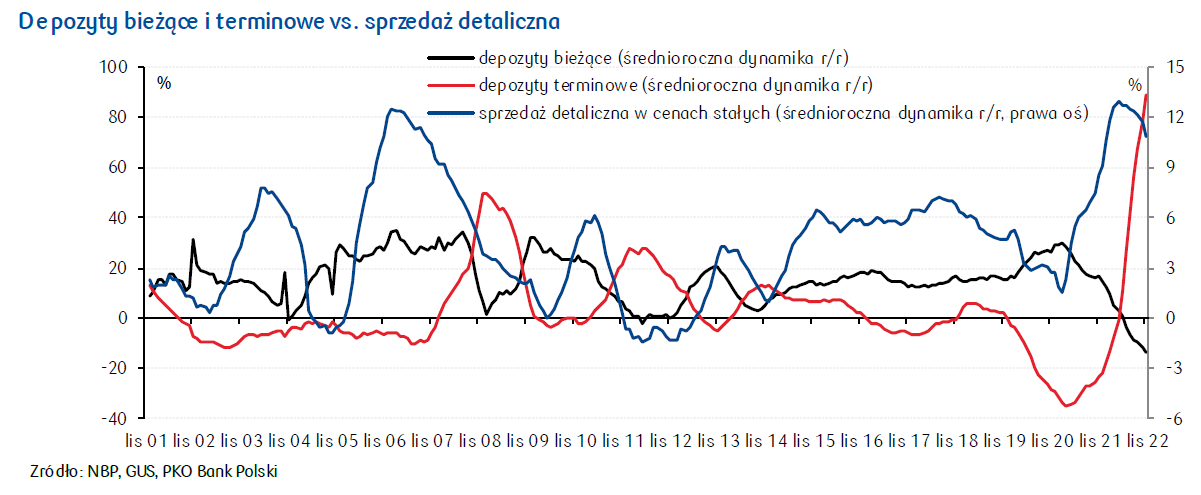

Spadek depozytów bieżących i przesuwanie środków na lokaty zwiastuje spadek popytu konsumpcyjnego, a w perspektywie średnioterminowej – hamowanie inflacji. Obecne zachowanie jest odwrotne do obserwowanego w latach 2020-21, gdy lokaty szybko spadały, a depozyty bieżące rosły. Wówczas silny wzrost płynności gospodarstw domowych w połączeniu z ograniczeniami podażowymi w gospodarce światowej doprowadził w Polsce do dynamicznego wzrostu cen. Sytuacja podobna do bieżącej (silnie rosnące lokaty oraz słabnąca do zera dynamika depozytów bieżących) miała z kolei miejsce na początku kryzysu w 2008 oraz przed spowolnieniem gospodarczym w 2012.

W PKO Banku Polskim zadaliśmy sobie pytanie, które grupy klientów względem wieku, miejsca zamieszkania czy statustu dochodowego najmocniej wpływają na powyższe wyniki2. Czy zachowania konsumenckie były w analizowanych wymiarach jednorodne jak ruchy tańca w „Zakręconej” Reni Jusis? Zobaczmy.

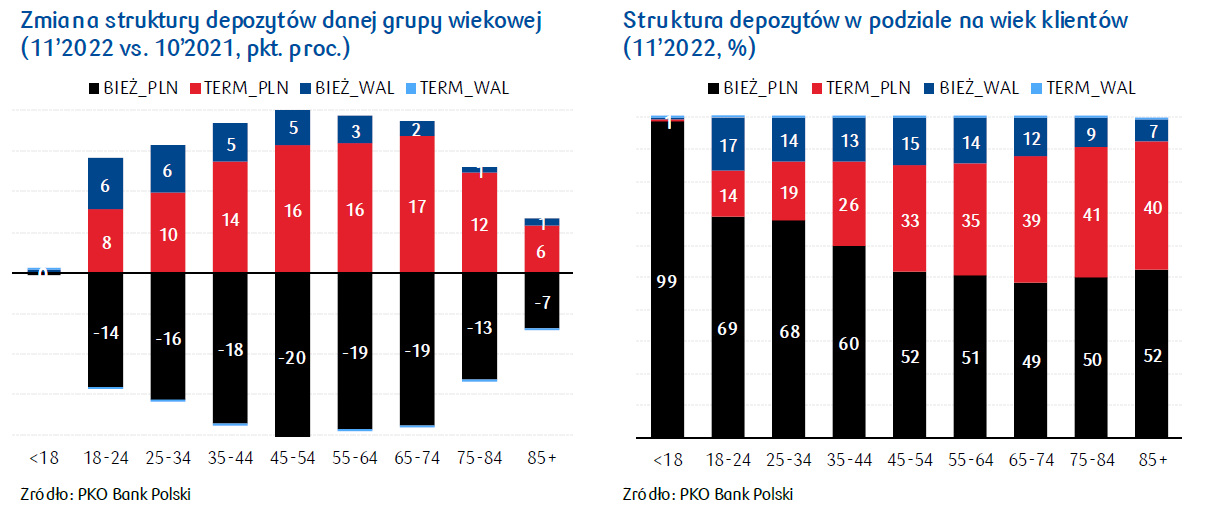

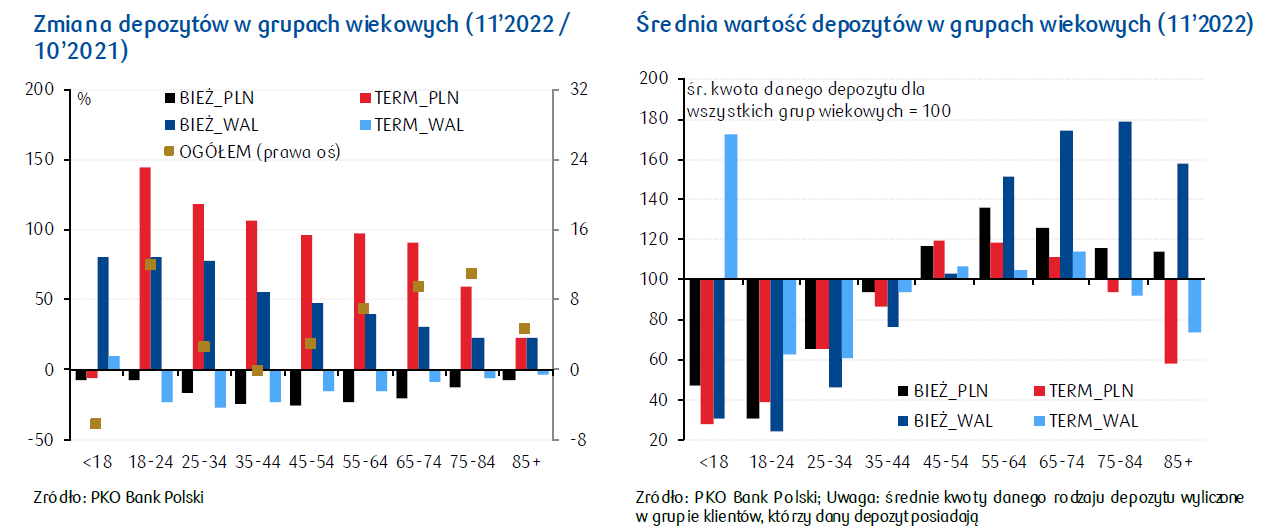

W analizowanym okresie (od pierwszej podwyżki stóp procentowych w październiku 2021 do listopada 2022) deponenci we wszystkich grupach wiekowych ograniczyli złotowe depozyty bieżące, ale największy wpływ na spadek tego agregatu monetarnego miały decyzje osób z przedziału 45-74, odpowiadając za blisko 2/3 spadku. To wypadkowa najsilniejszego ograniczenia depozytów wśród 35–74-latków (o 21-26%) oraz najwyższych kwot na rachunkach bieżących 55-74-latków (30-40% powyżej średniej).

Im starsi deponenci, tym wydają się być mniej wrażliwi na czynniki motywujące do zakładania lokat. Wraz z wiekiem skala wzrostu złotowych depozytów terminowych była coraz mniejsza (18-24: o 145%, 85+: o 22%). Ale na statystykę tę trzeba spojrzeć przez pryzmat tego, że młodzi generalnie nie korzystają z lokat terminowych, a największą popularnością i tak cieszą się one wśród seniorów. Odsetek deponentów w danej grupie wiekowej, którzy posiadają złotowe lokaty, wynosi od 5% w grupie wiekowej 18-24 do 39% w grupie 85+. W analizowanym okresie przyrost tego odsetka był największy w grupie 55-74-latków. Ponadto, co intuicyjne, wartość depozytów terminowych utrzymuje się na relatywnie wyższym poziomie wśród osób w wieku dojrzałym (w grupach 45-54, 55-64 i 65-74). W efekcie największy wpływ na wysoki wzrost złotowych lokat mieli konsumenci w wieku 65-74, a następnie w wieku 55-64 i 45-54. Tym samym to właśnie w grupie 45-74-latków zaobserwowaliśmy największą skalę zmiany struktury terminowej zdeponowanych oszczędności.

Podobna tendencja dotyczyła bieżących depozytów walutowych – im starsze osoby, tym mniejsza gotowość do przewalutowania swoich oszczędności (18-24: wzrost o 81%, 85+: o 23%). W grupie osób 45+ widoczna jest zależność, że im starsi konsumenci, tym mniejszy ich odsetek posiada środki na rachunkach walutowych (45-54: 16%, 85+: 4%). Ale też to właśnie najstarsi deponenci zgromadzili najwyższą wartość tychże depozytów, głównie przed analizowanym okresem. W efekcie najsilniejszy wpływ na silny wzrost bieżących depozytów walutowych miała grupa 45-64, w nieco mniejszym stopniu grupa 35-44 (łącznie ich decyzje odpowiadają za blisko 2/3 wzrostu walutowych depozytów bieżących).

W efekcie opisanych powyżej zmian w strukturze bankowych oszczędności we wszystkich grupach wiekowych zmalał udział bieżących depozytów złotowych na rzecz złotowych terminowych i – w mniejszej części – bieżących walutowych. Co ciekawe, im starsi Polacy, w tym większym stopniu przechowują swoje oszczędności na lokatach złotowych (40% w grupie 75+ wobec 14% wśród 18-24-latków); młodsi klienci w większym stopniu polegają na utrzymywaniu środków na rachunkach bieżących. Zamiana depozytów bieżących na terminowe w największym stopniu dokonała się w grupie 45-74. Zgodnie z wcześniejszym wnioskiem, to właśnie w tej grupie można spodziewać się silniejszego ograniczenia konsumpcji.

Klienci najmłodsi (poniżej 18 lat) to relatywnie niewielka i dość specyficzna grupa, bez dochodów lub o bardzo niskiej ich wartości, która utrzymuje niewielkie oszczędności bankowe niemal wyłącznie w postaci depozytów bieżących i to bez względu na zmieniające się uwarunkowania ekonomiczne. W grupie tej dość znacząco wzrosły bieżące depozyty walutowe, ale udział obydwu rodzajów oszczędności jest marginalny w skali depozytów ogółem.

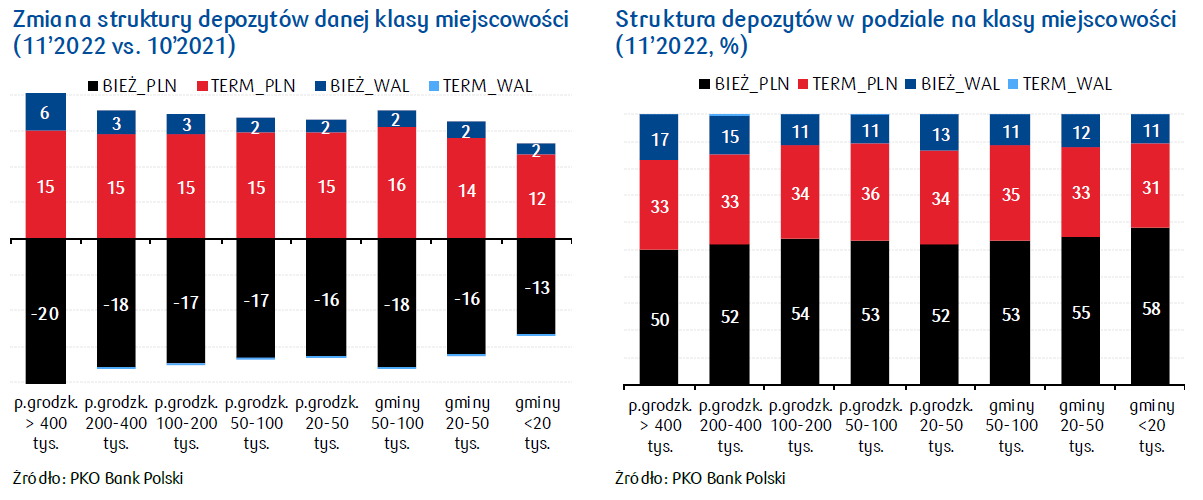

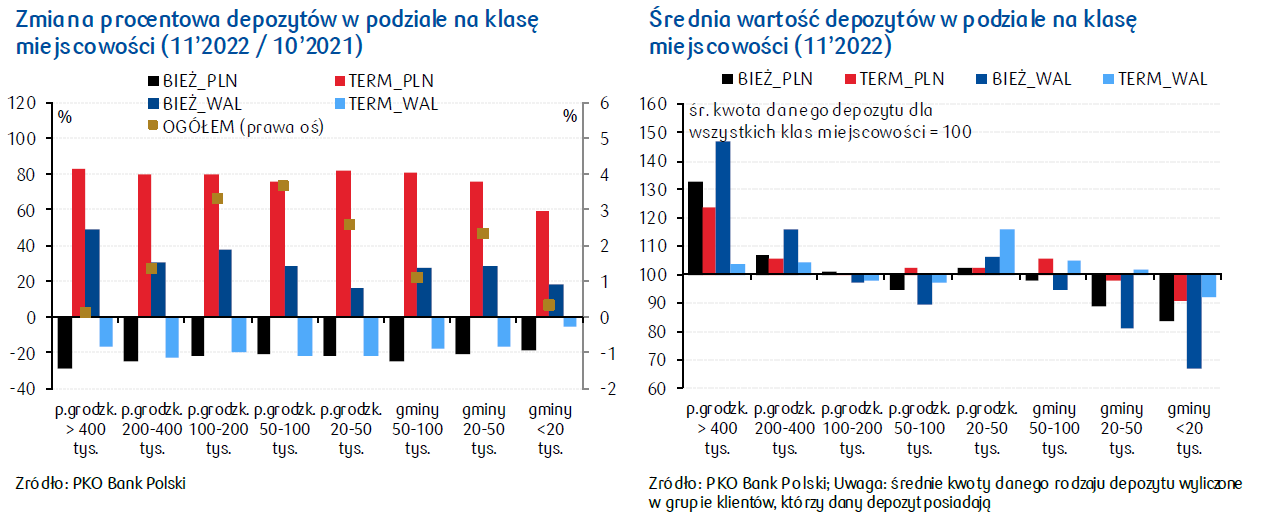

Struktura oszczędności bankowych i zachowania deponentów są znacznie mniej zróżnicowane ze względu na klasę miejscowości niż w przypadku grup wiekowych3. Generalnie mieszkańcy najmniejszych miejscowości (gminy z liczbą mieszkańców poniżej 20 tys.) najsłabiej zareagowali na zmianę warunków rynkowych w okresie od pierwszej podwyżki stóp procentowych w październiku 2021 do listopada 2022, podczas gdy reakcja mieszkańców szóstki największych miast (powyżej 400 tys. mieszkańców4) była najsilniejsza. W pozostałych wyróżnionych klasach miejscowości skala reakcji była wyrównana.

W największych miastach redukcja bieżących depozytów złotowych wyniosła 29%, w najmniejszych miejscowościach spadek ten był słabszy (18%). Efekt powyższych decyzji deponentów w największych miastach wzmacnia fakt, iż posiadają oni średnio największe oszczędności (32% powyżej średniej wartości złotowych depozytów bieżących ogółem); wartość ta maleje wraz z liczbą mieszkańców. W podgrupie gmin konsumenci posiadają na rachunkach bieżących oszczędności poniżej średniej dla ogółu, najmniejsze w gminach najmniejszych (tj. poniżej 20 tys.) – 16% poniżej średniej. Jednakże ze względu na największą liczebność klientów w małych gminach (20-50 tys. – 29%) to ich wypłaty ze złotowych rachunków bieżących – obok mieszkańców największych miast – najsilniej wpłynęły na łączny spadek tych depozytów w skali kraju.

A jak wyglądał transfer oszczędności w kierunku depozytów terminowych pod względem wielkości zamieszkiwanej miejscowości deponenta? Przede wszystkim, im niższa klasa miejscowości pod względem liczby ludności, tym mniejszy odsetek klientów posiada lokaty złotowe (zależność widoczna zwłaszcza w podgrupach miasta/gminy), choć różnice nie są aż tak duże. Ponadto, im mniejsza miejscowość w ramach wydzielonych dwóch podgrup, tym popyt na lokaty w analizowanym okresie był słabszy. Mieszkańcy 6-tki największych miast najsilniej zareagowali na zmianę warunków rynkowych, gdyż zwiększyli lokaty złotowe w największym stopniu (o 83%), a mieszkańcy najmniejszych gmin – najsłabiej (o 60%). Podobnie, jak w przypadku depozytów bieżących, efekt wysokiego wzrostu w największych miastach wzmocniła wysoka wartość lokat (23% powyżej średniej). Pomimo znacznej liczebności deponentów w małych gminach (20-50 tys.) ich wpływ na ogólny wzrost lokat był drugi co do wielkości, jednak wraz z 6-tką największych miast odpowiadały one za połowę tego wzrostu.

Bieżące depozyty walutowe uznano za atrakcyjną formę oszczędzania w analizowanym okresie przede wszystkim w największych miastach (wzrost o prawie 50%). Wśród mieszkańców największych miast najsilniej przyrosła liczba deponentów walut na rachunkach bieżących. Dość szybko rosły także oszczędności walutowe w średnich miastach (100-200 tys.) na prawach powiatu (38%). W pozostałych klasach miejscowości depozyty te wzrosły w mniejszym stopniu bez wyraźnej tendencji w relacji do rodzaju miejscowości. Jednak nawet w najmniejszych gminach wzrost ten był istotny (19%).

W wyniku powyższych decyzji oszczędnościowych wyrównana pod koniec 2021 struktura oszczędności pomiędzy klasami miejscowości uległa zróżnicowaniu. Najsilniejsza zamiana udziału złotowych depozytów bieżących na terminowe i częściowo na bieżące walutowe dotyczyła 6-tki największych miast, najsłabsza – najmniejszych gmin. W rezultacie decyzji konsumentów udział złotowych depozytów terminowych niemal się podwoił (do 31-36%; w najmniejszych gminach jest najniższy). Ponadto w największych i dużych miastach relatywnie silniej wzrosła rola walutowych depozytów bieżących (do 15-17%). W efekcie opisanych zmian najmniejszej skali reakcji poziomu konsumpcji na zmianę warunków rynkowych należy się spodziewać w grupie najmniejszych gmin.

Silne dostosowanie depozytów zwłaszcza po stronie bieżących złotowych spowodowało, że łączne depozyty w 6-tce największych miast od października 2021 nie uległy zmianie. Stagnacja depozytów ogółem miała również miejsce w przypadku najmniejszych gmin, chociaż tu nastąpiła przy jednocześnie najmniejszej skali reakcji na zmieniające się warunki. Natomiast relatywnie najmocniej zwiększyły się oszczędności bankowe średnich (100-200 tys.) i małych (50-100 tys.) miast na prawach powiatu – odpowiednio o 3% i 4%. Wzrost w małych gminach (20-50 tys.) był mniejszy (ponad 2%), ale ze względu na swoją liczebność to ta grupa deponentów miała największy wpływ na wzrost oszczędności ogółem.

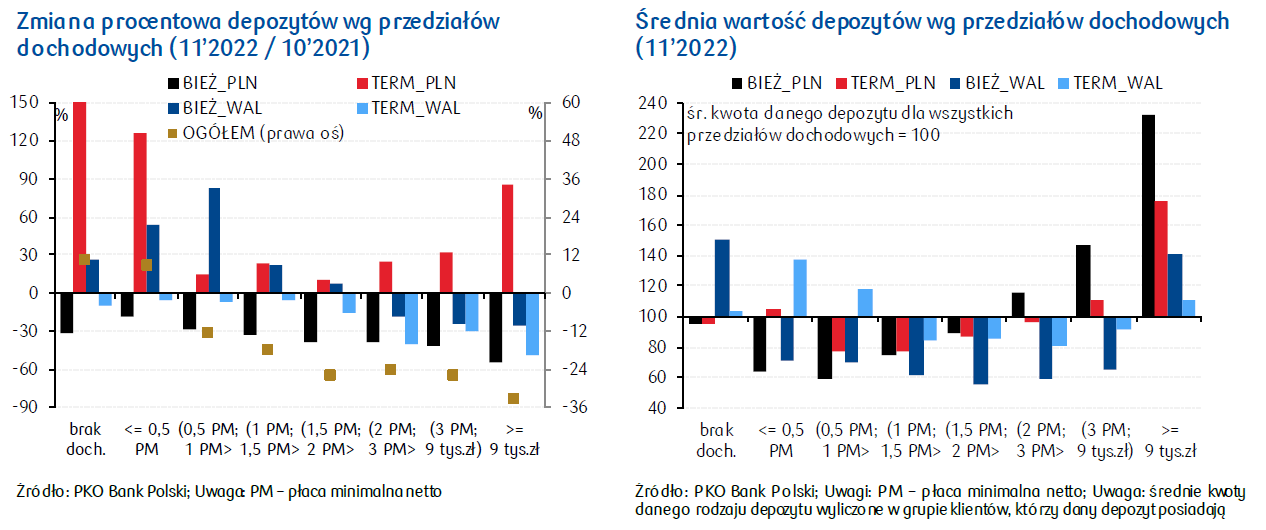

Kolejnym wymiarem, w którym przeprowadziliśmy analizę, były dochody klientów. Poziom dochodów zdefiniowany został jako średnia z ostatnich 6 miesięcy w relacji do wielokrotności minimalnej płacy netto (PM), a następnie zgrupowany w 8 przedziałach5. Przyjęliśmy, że dla osób nie otrzymujących systematycznych dochodów lub otrzymujących niewielkie kwoty (poniżej płacy miminalnej), PKO Bank Polski nie jest bankiem pierwszego wyboru. Stąd wnioski dotyczące zależności decyzji oszczędnościowych od poziomu dochodów formułujemy głównie dla kwot powyżej placy minimalnej, z jednoczesnym zastrzeżeniem, że z powodu otrzymywania dochodów przez klientów PKO Banku Polskiego również na rachunki w innych bankach, analizowane dochody mogą być nieco zaniżone.

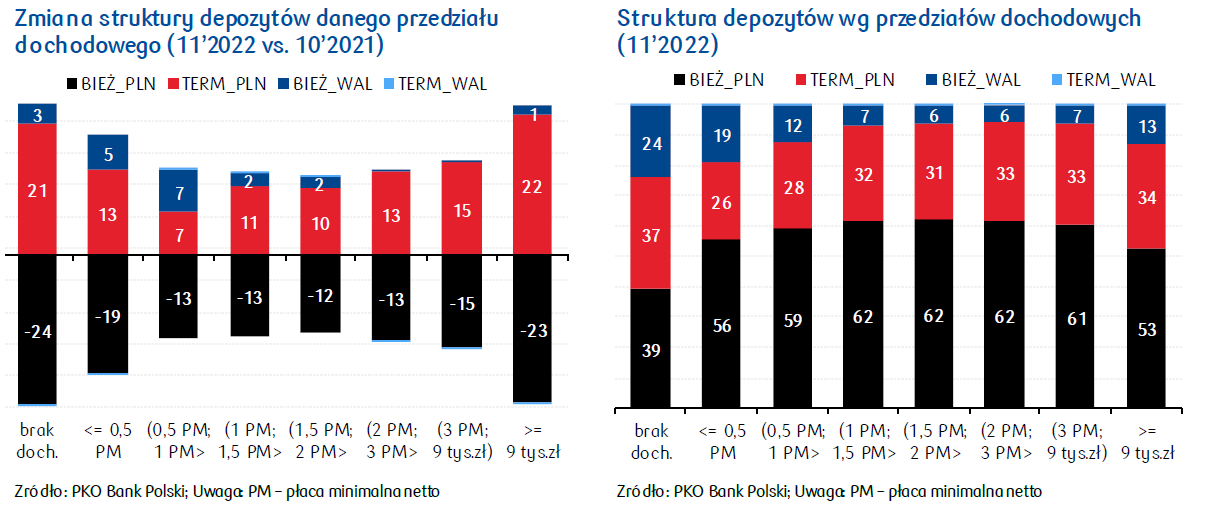

Zróżnicowanie decyzji dotyczących oszczędności bankowych w poszczególnych przedziałach dochodowych jest dość znaczne. We wszystkich grupach dochodowych klienci istotnie zredukowali złotowe depozyty bieżące, tym mocniej im wyższe osiągali dochody (najmocniej – o 54% - osoby z dochodami >= 9 tys. PLN). Ta ostatnia grupa może się poszczycić średnimi depozytami na złotowych rachunkach bieżących przekraczającymi średnią dla ogółu o ponad 130%, co wraz z silnym spadkiem spowodowało, że deponenci z najwyższego przedziału dochodowego w największym stopniu przyczynili się do redukcji tych oszczędności. Im niższy przedział dochodowy tym przeciętne bieżące oszczędności złotowe mniejsze.

Bieżące depozyty walutowe były atrakcyjne dla klientów, dla których PKO Bank Polski nie jest bankiem pierwszego wyboru lub osiągają niskie dochody. Depozyty te wzrosły szczególnie mocno (o ponad 80%) wśród osób otrzymujących na rachunki w PKO Banku Polskim dochody z przedziału (0,5 PM; 1 PM), a także z przedziału <= 0,5 PM (o 54%). Częściowo może to być efekt przewalutowania oszczędności w czasach obciążonych większym ryzykiem z powodu wojny w Ukrainie. Częściowo mogą to być środki imigrantów z Ukrainy – udział deponentów bieżących depozytów walutowych w liczbie osób z danego przedziału dochodowego zaczął rosnąć w tych trzech przedziałach właśnie od lutego 2022. Największe przyrosty środków na bieżących rachunkach walutowych dla tych trzech przedziałów dochodowych łącznie miały miejsce w województwach: śląskim (85%), kujawsko-pomorskim (82%), dolnośląskim (76%), wielkopolskim (74%), lubelskim (70%) i mazowieckim (68%), co częściowo pokrywa się z mapą wniosków o nadanie statusu cudzoziemca UKR zarejestrowanych do listopada 2022 (21% w województwie mazowieckim, 11% w dolnośląskim, po 10% w śląskim i małopolskim, 9% w wielkopolskim).

W efekcie powyższych decyzji największa zmiana struktury oszczędności bankowych dokonoła się w przedziale o najwyższych dochodach: spadek udziału złotowych depozytów bieżących o 23 pkt. proc. (do poziomu 53%) niemal wyłącznie na korzyść lokat złotowych (do poziomu 34%). Udział bieżących depozytów walutowych pozostał prawie niezmieniony (13%). Zmiany w strukturze dla przedziałów poniżej 9 tys. PLN i powyżej 1 PM były do siebie zbliżone; aktualna struktura oszczędności osób otrzymujących dochody pomiędzy 1 PM a 9 tys. PLN jest też bardzo podobna: depozyty bieżące w złotych na poziomie 61-62%, lokaty złotowe – 31-33%. Spadek oszczędności ogółem nasila się wraz ze wzrostem dochodów (największy w przypadku osób zarabiających powyżej 9 tys. PLN: o 34%).

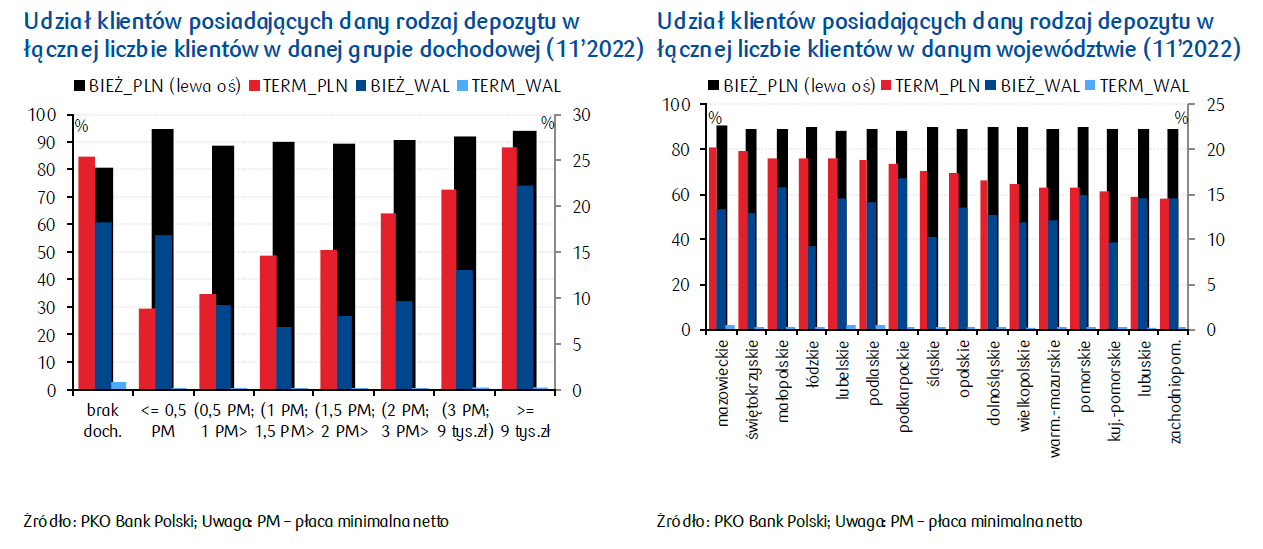

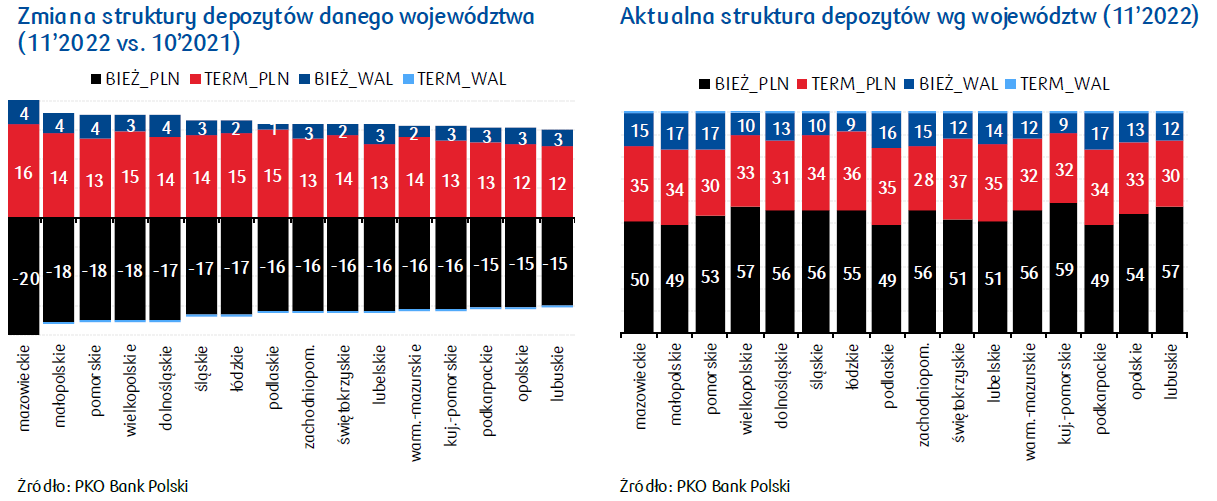

Największe oszczędności bankowe są zlokalizowane w woj. mazowieckim. W przypadku złotowych depozytów bieżących średnia dla województwa przekracza średnią dla wszystkich województw o 26%. Przeciętna złotowa lokata w woj. mazowieckim przekracza średnią o 28%, a średnia wartość oszczędności walutowych na rachunku bieżącym – o 46%. W woj. mazowieckim ponadto relatywnie najwięcej konsumentów w ogóle posiadało lokaty złotowe (20% ogółu klientów), ale we wszystkich województwach udział ten zwiększył się w okresie wzrostu stóp depozytowych o kilka pkt. proc.

Zróżnicowanie pomiędzy województwami w reakcji na zmieniające się warunki makroekonomiczne było mniejsze niż w innych przekrojach. Najsilniej depozyty bieżące w złotych ograniczyli deponenci w woj. mazowieckim (o 30%) na rzecz złotowych lokat (wzrost o 79%) i bieżących depozytow walutowych (wzrost o 37%). Spośród wszystkich województw spowodowało to najsilniejsze zmiany w strukturze oszczędności bankowych. Duża skala wymiany złotowych depozytów bieżących na terminowe miała ponadto miejsce w województwach obejmujących pozostałe największe miasta, a więc – obok mazowieckiego, w małopolskiem (Kraków), pomorskiem (Gdańsk), wielkopolskiem (Poznań), dolnośląskiem (Wrocław), łódzkiem (Łódź), jednakże dostosowanie w innych województwach nie było znacząco mniejsze. Większe różnice dotyczą samej struktury: niższy udział złotowych depozytow bieżących (49-51%) wiąże się z reguły z wyższym udziałem zarówno lokat złotowych (34-37%), jak i oszczędności bieżących walutowych (12-17%), co oznacza bardziej aktywne zarządzanie portfelem oszczędności bankowych (dotyczy woj. małopolskiego, podlaskiego, podkarpackiego, mazowieckiego, świętokrzyskiego czy lubelskiego).

Uwzględniając poziom i dynamikę, ale też liczebność deponentów, największy wpływ na redukcję złotowych depozytów bieżących i wzrost terminowych miało woj. mazowieckie, wielkopolskie i śląskie (łącznie blisko połowa zmiany w skali kraju dla każdego rodzaju depozytu).

1 w 11’2022 stanowiących 46% nowych umów złotowych

2 Oszczędności bankowe w podziale na grupy klientów zostały przeważone ich liczebnością, by wyeliminować wpływ zmian liczebności poszczególnych grup.

3 Liczba mieszkańców na poziomie gmin (GUS, koniec 2021 r.) została skorygowana poprzez zaliczenie do gminy miejskiej ludności zamieszkującej gminę wiejską o tej samej nazwie. Następnie spośród gmin, w których zlokalizowane są oddziały PKO Banku Polskiego, zostały wydzielone miasta na prawach powiatu (tzw. powiaty grodzkie). Klienci posiadający rachunek w danym oddziale zostali jednocześnie przypisani do danej miejscowości. To oznacza, że w przypadku osób zamieszkujących mniejsze gminy bez oddziału PKO Banku Polskiego i korzystających z oddziału w innej, większej gminie, klasa miejscowości mogła zostać zawyżona.

4 Warszawa, Kraków, Łódź, Wrocław, Poznań, Gdańsk

5 Wartością graniczną pomiędzy ostatnim i przedostatnim przedziałem jest kwota 9 tys. PLN – istotna z punktu widzenia dostępu do większej liczby bonusów w ramach prowadzonego rachunku bankowego.

Przynależność do grupy dochodowej ustalana jest na bazie miesięcznej, zatem zmiana poziomu dochodów konsumenta może powodować jego przesunięcie do innego przedziału.