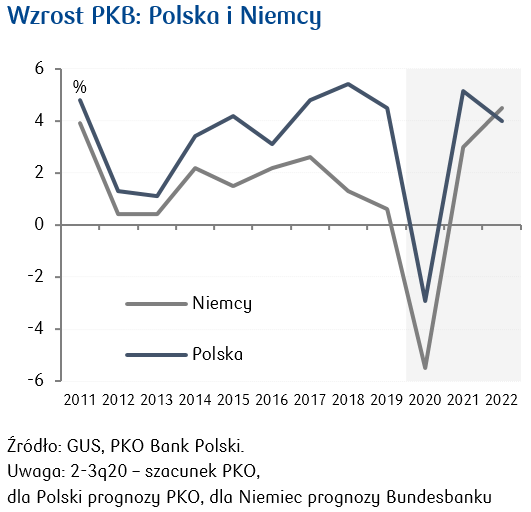

2021 będzie czasem odbudowy światowej gospodarki. Niepewność dotycząca przebiegu pandemii jest nadal wysoka, ale racjonalne wydaje się założenie, że realizacja programu szczepień pozwoli definitywnie wyeliminować dotkliwe dla gospodarki restrykcje od połowy 2021. Oprócz zakładanego przez nas wygasania pandemii impulsem do odbicia światowej gospodarki będzie widoczne obecnie silne ożywienie globalnego handlu (reglobalizacji sprzyja wynik wyborów prezydenckich w USA) oraz utrzymywanie potężnego wsparcia fiskalno-monetarnego. Nawet jeśli pandemia będzie się przedłużać, szanse na odbicie gospodarki wiążą się ze znacznym zakresem adaptacji konsumentów i firm (szczególnie w przemyśle) do zmienionej rzeczywistości.

Prognozujemy, że w 2021 wzrost PKB w Polsce przekroczy 5% po spadku o ok. 3% w tym roku. Podstawą odbudowy będzie – jak wszędzie na świecie – poprawa sytuacji epidemicznej. Istotne będzie też skuteczne zachowanie potencjału gospodarki dzięki mechanizmom antykryzysowym i prowzrostowe policy-mix. Według naszych szacunków efektywnie polityka fiskalna będzie wspierać wzrost PKB w 2021 mocniej niż w 2020. Ważnym impulsem wzrostowym (ale bardziej na lata 2022-2023 niż na 2021) jest program NGEU.

Szybkie odbicie gospodarki dobrze wróży sytuacji na rynku pracy. Siła ożywienia będzie wystarczająca, aby uniknąć pogorszenia sytuacji na rynku pracy przy wycofywaniu antykryzysowych mechanizmów. „Chomikowanie” pracy oznacza, że presja płacowa nie odrodzi się do stanu sprzed pandemii już w przyszłym roku, nawet mimo kolejnej podwyżki płacy minimalnej.

Inflacja pozostanie w pobliżu górnej granicy dopuszczalnych odchyleń od celu. Szybkie domykanie ujemnej luki popytowej skraca okres oddziaływania tendencji dezinflacyjnych, co w połączeniu ze zmianami regulacyjnymi (opłata mocowa, podatek handlowy, opłata cukrowa) sprzyja utrzymaniu inflacji CPI powyżej 3%.

Polityka pieniężna NBP będzie raczej nudna. Bazowy scenariusz to brak zmian stóp procentowych nawet dłużej niż do końca 2021 i w miarę potrzeby kontynuacja programu zakupu aktywów, ale wraz z ożywieniem gospodarki i utrzymywaniem się inflacji powyżej celu mogą rosnąć oczekiwania na początek normalizacji polityki pieniężnej w Polsce zanim zrobią to główne banki centralne.

Bilans płatniczy staje się główną siłą fundamentów polskiej gospodarki wraz z podbojem zagranicznych rynków i biciem kolejnych rekordów przez polskich eksporterów. To ogromnie ważna strukturalna zmiana zwiększająca pole manewru zarówno w polityce pieniężnej, jak i fiskalnej.

Nie widzimy zagrożenia dla stabilności finansów publicznych. Konkurencyjna gospodarka z dużym potencjałem wzrostu oraz umiarkowaną inflacją zacznie szybko „wyrastać” z podwyższonego przez pandemię długu publicznego.

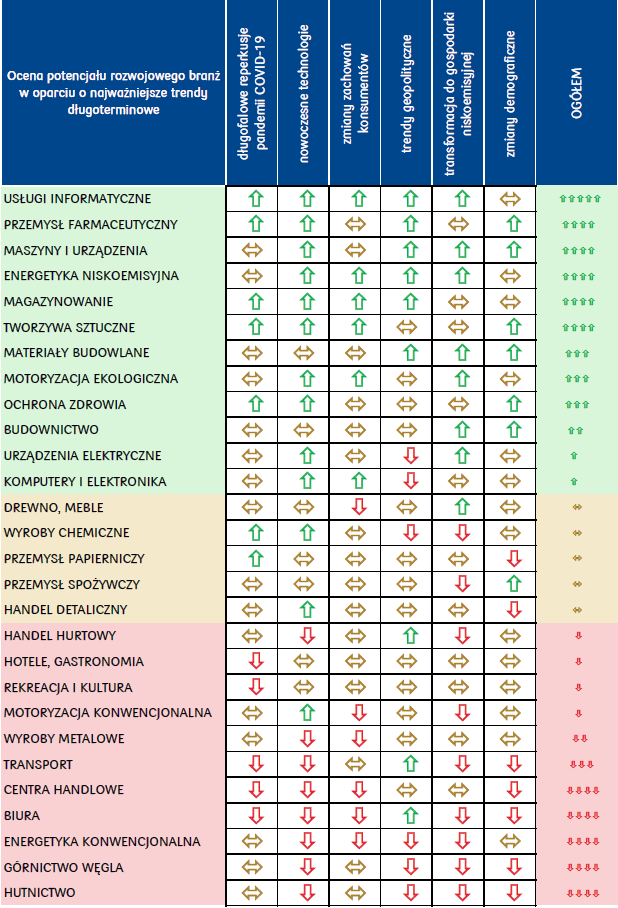

Za nami 10 najlepszych lat w gospodarczej historii Polski. Co przed nami? W sekcjach specjalnych podsumowujemy krótko „złotą erę” i próbujemy wskazać ważne trendy, zjawiska i wyzwania nowej dekady.

W tabeli poniżej podsumowujemy nasze rozważania nt. perspektyw branż w nowej dekadzie. Stosujemy 6 głównych trendów/kryteriów. Oceniliśmy, jak dany trend wpłynie na rozwój poszczególnych branż względem wpływu na całą gospodarkę. W efekcie, zidentyfikowaliśmy branże z relatywnie wysokim i niskim potencjałem rozwoju w perspektywie najbliższego 10-lecia.