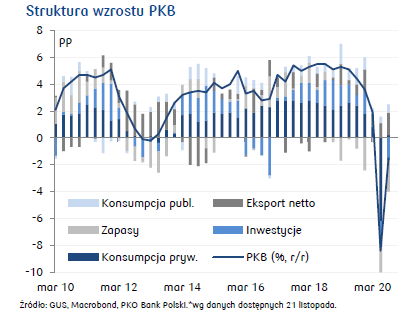

W 3q20 PKB odbił się od pandemicznego dołka i wzrósł o 7,9% k/k (odsez.). Przełożyło się to ograniczenie rocznego spadku PKB do -1,5% r/r (wobec -1,6% r/r w szacunku flash i -8,4% r/r w 2q20). Powrót do wzrostu w ujęciu odsezonowanym oznacza także, że 3q przyniósł koniec tzw. technicznej recesji (dwa kwartały z rzędu spadku PKB w ujęciu k/k).

Konsumpcja prywatna w ujęciu rocznym powróciła w 3q20 do minimalnego wzrostu (+0,4% r/r), po dwucyfrowym spadku odnotowanym w 2q20. Inwestycje ograniczyły spadek (do -9,0% r/r wobec -10,7% r/r w 2q). Konsumpcja prywatna miała dodatni wkład do dynamiki PKB (+0,2pp). Wkład inwestycji i zapasów do dynamiki PKB był ujemny (odpowiednio -1,7pp i -2,3pp). Dodatnie wkłady do wzrostu odnotowały konsumpcja publiczna (0,6pp, w 3q20 wzrosła o 3,4% r/r) oraz eksport netto (1,7pp).

Dane o PKB i jego strukturze za 3q20 pokazują, że fundamenty gospodarki wyszły z pierwszego lockdownu bez większego uszczerbku, a straty związane z pandemicznym szokiem były szybko odrabiane. Dane potwierdzają także, że pierwsza Tarcza Finansowa uruchomiona na wiosnę skutecznie osłoniła strukturę gospodarki, w tym rynek pracy, co umożliwiło jej szybki restart w 3q20, po odmrożeniu i znoszeniu restrykcji.

Z punktu widzenia przyszłych tendencji dane za 3q20 mają znaczenie historyczne. Druga fala pandemii, której szczyt przypadł na przełom października i listopada sprawiła, że droga do pełnego ożywienia stała się wyboista. Miesięczne dane ze sfery realnej za październik pokazują, że odrabianie pandemicznych strat w 4q20 przez konsumentów wyhamowało, natomiast mocno trzyma się eksport, co potwierdzają relatywnie dobre wyniki przemysłu (por. wykresy na następnej stronie). Optymizmem napawają także wyniki budownictwa, które dalej ogranicza spadki, dobrze wróżąc ścieżce inwestycji.

Dane o wysokiej częstotliwości publikowane w listopadzie potwierdzają kontynuację tych tendencji. Nasz tygodniowy wskaźnik aktywności gospodarczej [PKO-PKB-T] ustabilizował się, przy słabszym komponencie krajowym i przy mocnym komponencie popytu zagranicznego. Nasze dzienne dane kartowe także potwierdzają, że popyt konsumpcyjny jest słabszy niż w wakacje, ale jego spadki nie pogłębiają się, i są zdecydowanie płytsze niż na wiosnę.

Dane są neutralne dla RPP. Stopniowy spadek liczby zakażeń oraz uruchomienie kolejnej Tarczy Antykryzysowej pozwala nam zakładać, że prawdopodobieństwo dodatkowej obniżki stóp procentowych jest minimalne. Głównym narzędziem wykorzystywanym przez NBP będzie nadal skup papierów.