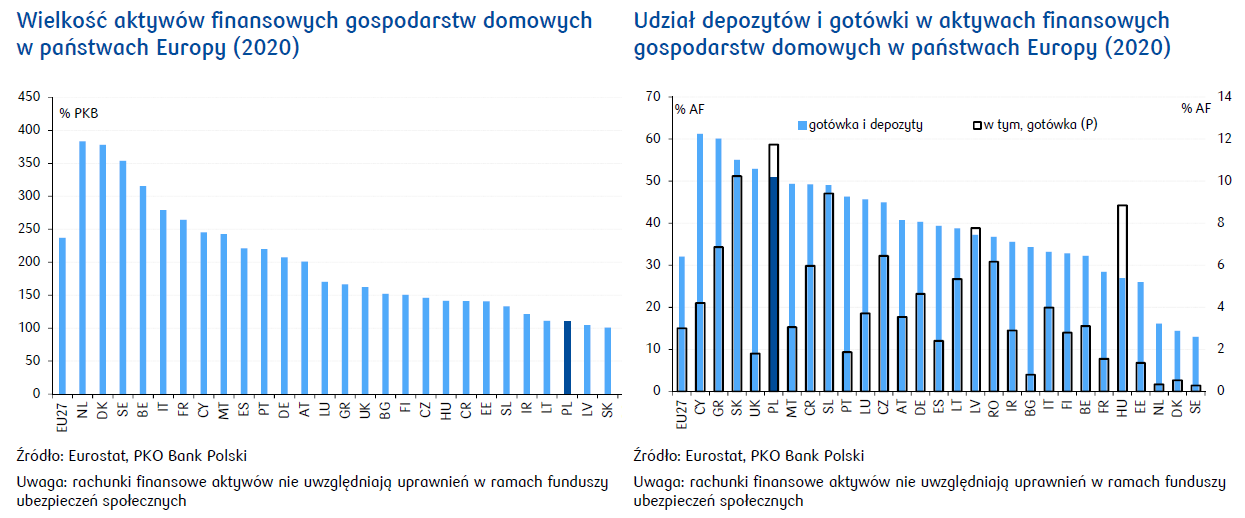

- Poziom oszczędności finansowych polskiego społeczeństwa jest relatywnie niski na tle innych państw UE, a struktura oszczędności dość zachowawcza: połowa to depozyty i gotówka. Instrumenty wymagające odważniejszych decyzji inwestycyjnych stanowią 27%.

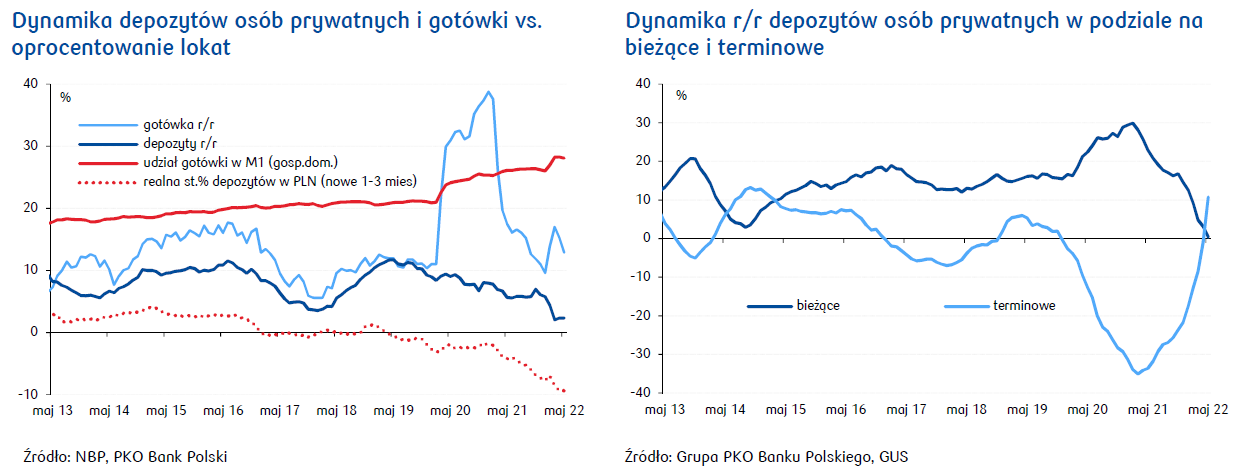

- Niepewność – najpierw związana z pandemią, później z wojną w Ukrainie, a także obecność uchodźców i rosnąca inflacja prowadzą do wypierania depozytów na rzecz gotówki. Dodatkowo, realnie ujemne oprocentowanie depozytów zniechęca do trzymania środków na rachunkach. Udział gotówki w M1 osiągnął w maju 2022 historycznie wysoki poziom 28%.

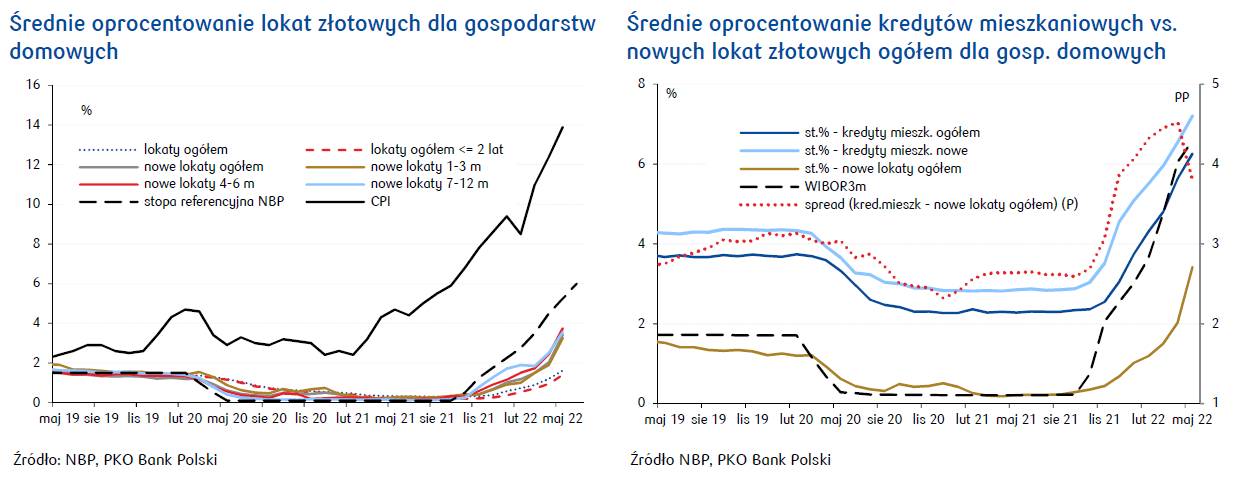

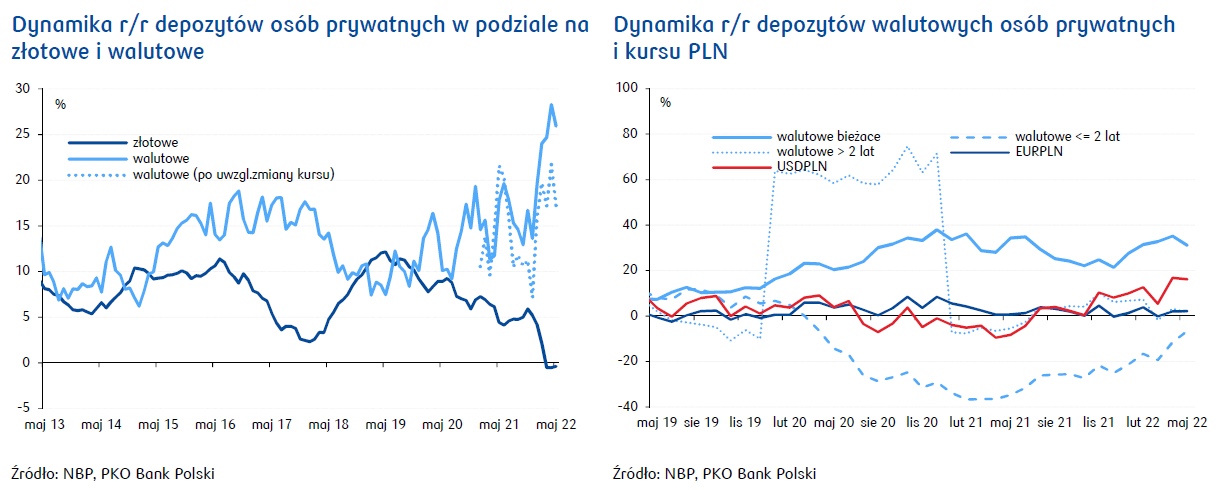

- Po ponad 2 latach, w ślad za podwyżkami stóp procentowych zaczęły rosnąć złotowe depozyty terminowe.

- Rosną także depozyty walutowe, w tym szczególnie dynamicznie – walutowe bieżące, co sugeruje, że w okresie podwyższonej niepewności i deprecjacji złotego osoby prywatne podejmowały decyzje o przewalutowaniu części swoich oszczędności.

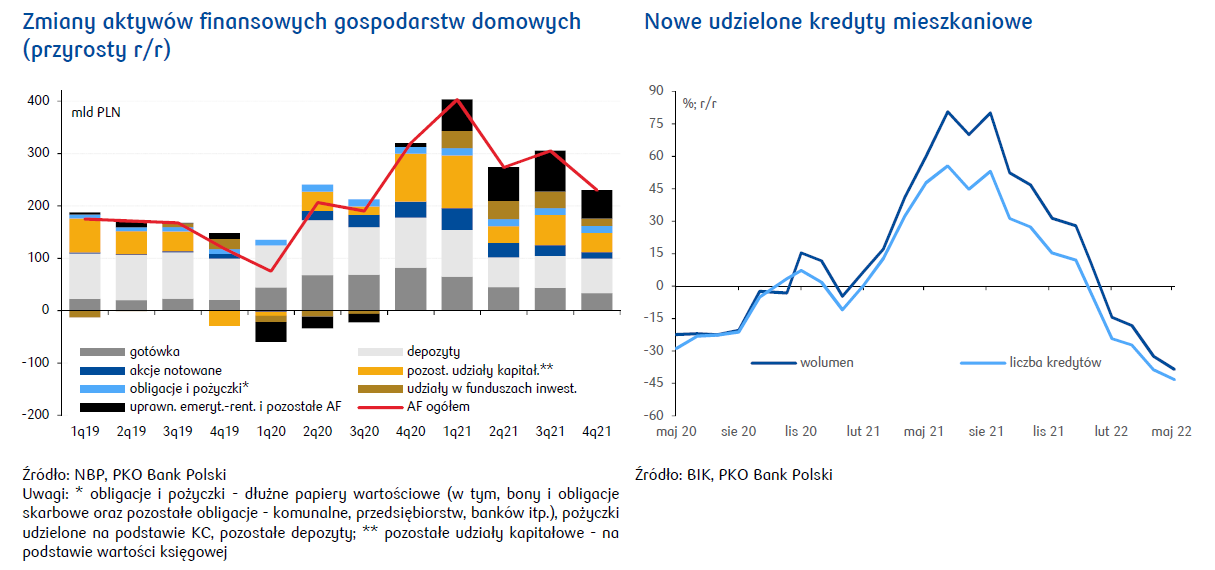

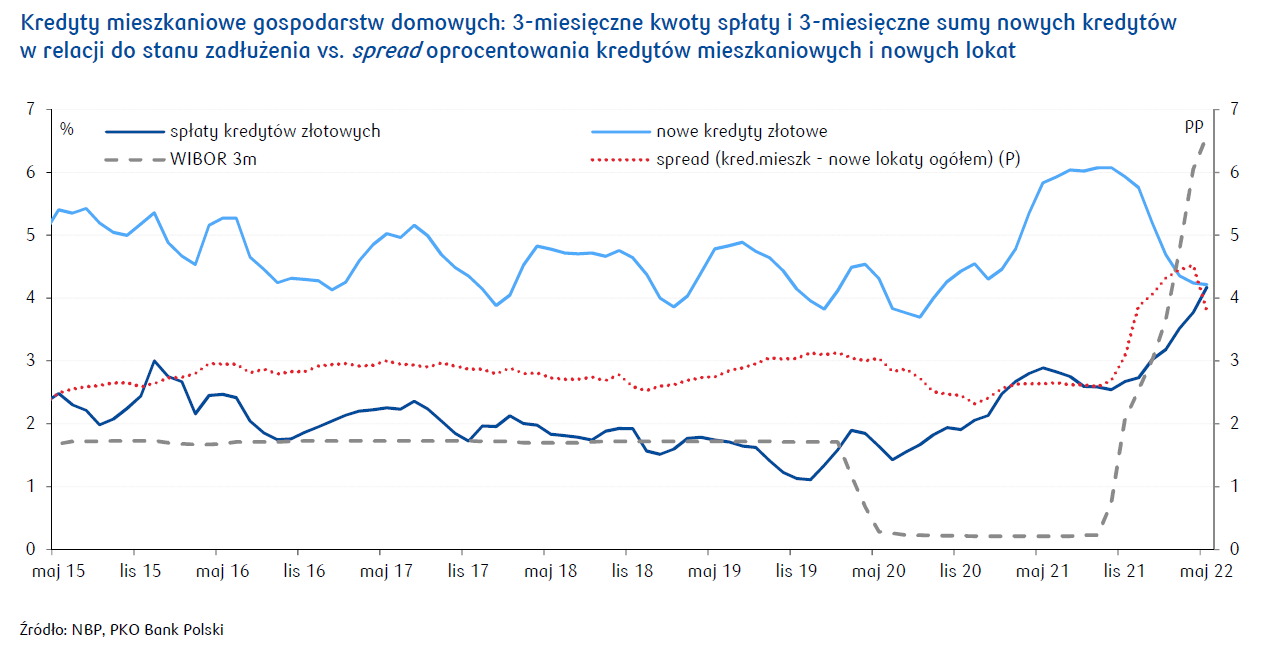

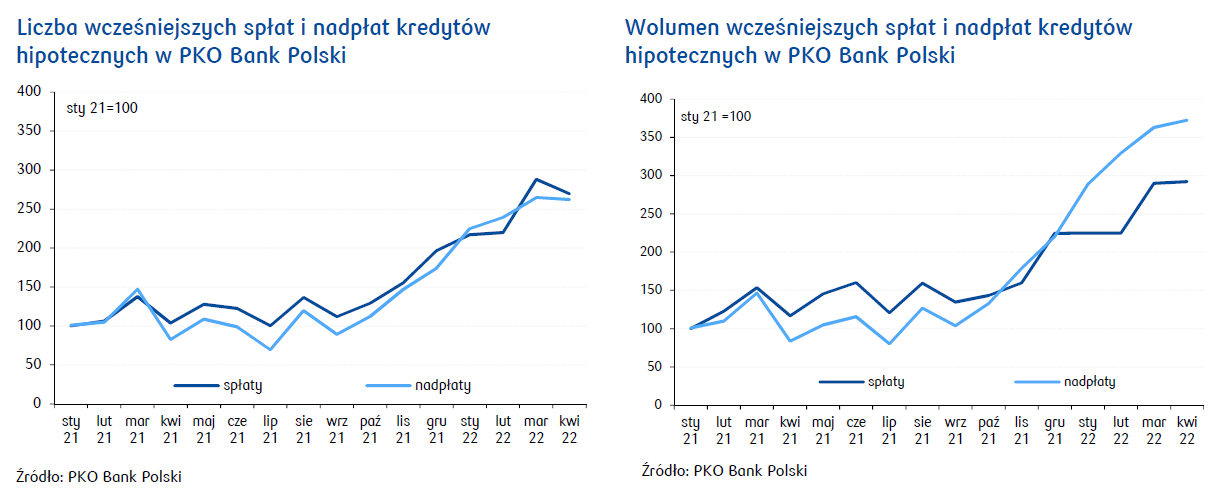

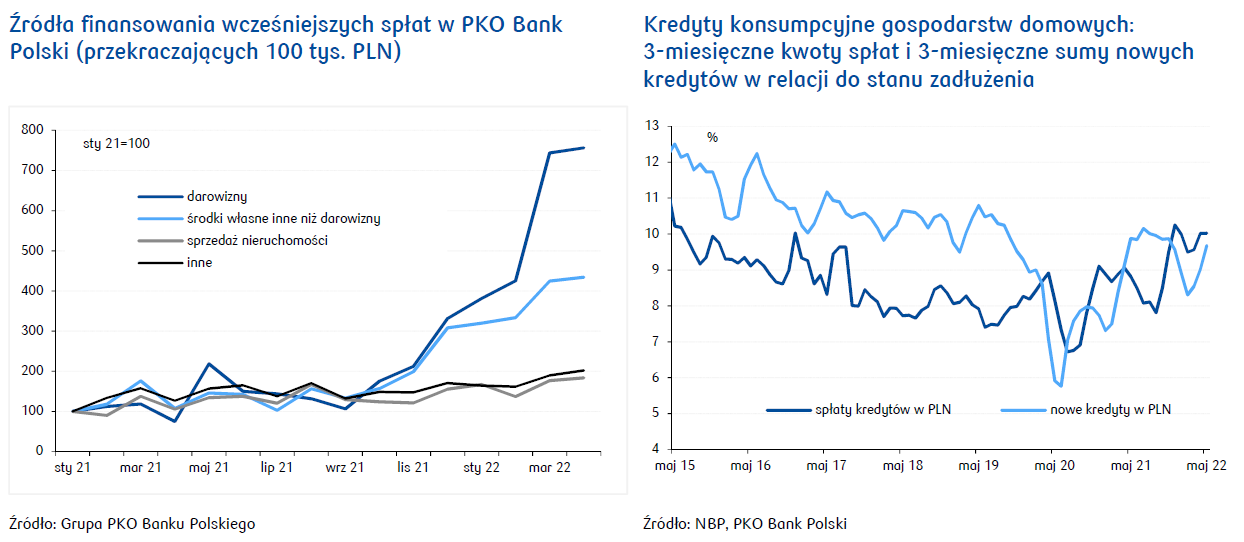

- Od połowy 2020 silnie rośnie skala spłat kredytów mieszkaniowych. Istotnym czynnikiem jest rosnąca różnica między oprocentowaniem kredytów i depozytów. Gospodarstwa domowe optymalizują strukturę swoich aktywów i pasywów, zamieniając nisko dochodowe depozyty i gotówkę na zmniejszenie obciążeń związanych z obsługą kredytów. Z analizy wcześniejszych spłat w PKO Banku Polskim wynika, że ponad połowa z nich jest finansowana środkami z depozytów / gotówki. Co ciekawe, źródłem spłat są również dynamicznie rosnące darowizny od członków rodzin kredytobiorców (8-krotność poziomu ze stycznia 2021).

Ograniczone zasoby zmuszały do oszczędzania od początku dziejów ludzkości. Odkładanie konsumpcji w czasie przybierało różne formy – w starożytnej Mezopotamii oszczędności deponowano w świątyni, a wartość zapisywano na glinianych tabliczkach; dzisiaj, oprócz portfela z gotówką i depozytów bankowych, mamy do dyspozycji skarbowe papiery wartościowe (obligacje, bony), udziały kapitałowe – w tym akcje na GPW, udziały w funduszach inwestycyjnych, kapitałowe systemy ubezpieczeniowe i emerytalno-rentowe, czy inwestycje w aktywa trwałe (najczęściej mieszkania). Co osoba, to inny model oszczędzania. W zależności od sondażu, ok. 20-40% osób w Polsce nie posiada żadnych oszczędności finasowych; zgodnie z badaniem EU-SILK – 16% (2019). W pierwszym wydaniu raportu „Puls Konsumenta” opisujemy, w jaki sposób gromadzi środki ta część społeczeństwa, która posiada jakiekolwiek oszczędności. Przyglądamy się, jak pandemia, a potem wybuch wojny w Ukrainie wzmocniły popyt na gotówkę. Analizujemy sposób zarządzania oszczędnościami w czasach rosnącej inflacji i stóp procentowych.

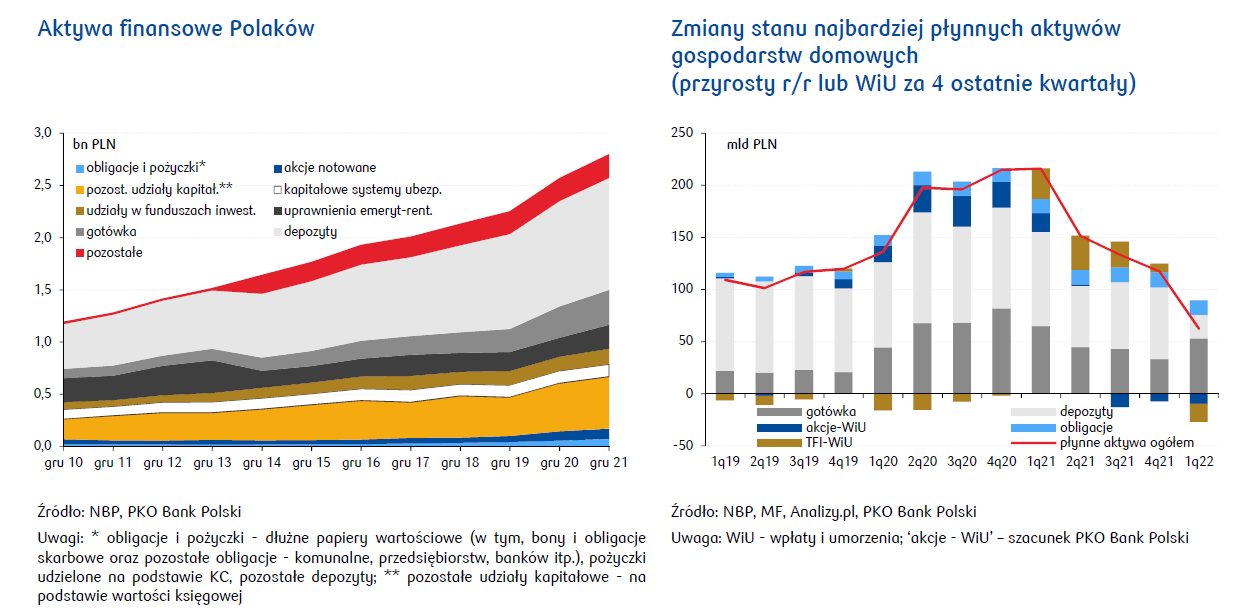

Aktywa finansowe Polaków na koniec 2021 wyniosły 2,8 bln PLN. W relacji do PKB stanowi to 108%, co oznacza wzrost z zaledwie 82% dekadę wcześniej, ale nadal jest to jeden z najniższych poziomow w Europie (3,5-krotnie niższy niż np. w Holandii). Profil oszczędzania jest dość zachowawczy. Połowa aktywów finansowych Polaków to depozyty (38%) i gotówka (12%), a więc formy pozbawione ryzyka inwestycyjnego. Udział depozytów i gotówki w oszczędnościach w Polsce jest relatywnie wysoki na tle UE, a udział samej gotówki jest najwyższy. Obligacje skarbowe i inne to zaledwie 3% udziału. Uprawnienia emerytalnorentowe i ubezpieczenia o charakterze kapitałowym (głównie na życie), narzucające z reguły harmonogram oszczędzania, to odpowiednio 8% i 4%. Oszczędności wymagające odważniejszych decyzji inwestycyjnych stanowią łącznie 27%; istotna pozycja w tej grupie instrumentów to tzw. pozostałe udziały kapitałowe (akcje nienotowane i udziały w podmiotach gospodarczych – 18%; udziały te są szacowane na podstawie wartości księgowej, niekoniecznie zatem odzwierciedlają ich wartość rynkową). Udziały w funduszach inwestycyjnych to tylko 5%, kolejne 4% - akcje notowane na giełdzie, a więc nabywane samodzielnie przez oszczędzających.

W ostatnich miesiącach skala wzrostu najbardziej płynnych aktywów znacząco osłabła: z ponad 200 mld PLN (w ujęciu rocznym) w 4q20 i 1q21 do zaledwie 62 mld PLN w 1q22 (podobny poziom odnotowano w 4q17). Tendencja ta odzwierciedla coraz mniejsze wzrosty depozytów (22 mld PLN w 1q22 wobec 90 mld PLN w 1q21), częściowo zamienianych na gotówkę (53 mld PLN w 1q22 wobec 65 mld PLN w 1q21), a także wycofywanie środków z GPW (-10 mld PLN w 1q22) i TFI (-17 mld PLN).

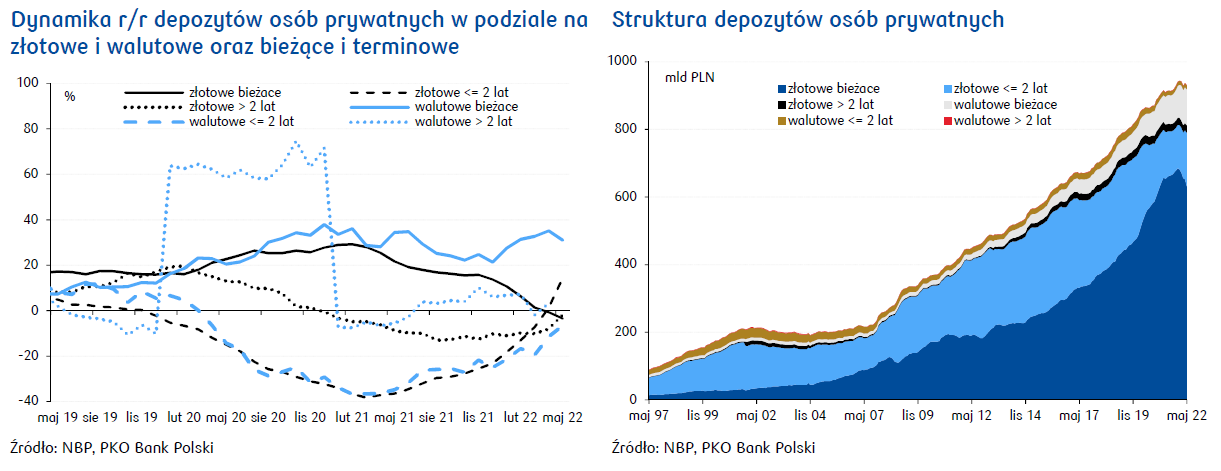

Depozyty osób prywatnych to prawie 1 bln PLN; gotówka pozostająca w ich portfelach to blisko 370 mld PLN. W 2018 i w 1h19 w sytuacji korzystnej koniunktury Polacy gromadzili depozyty w coraz szybszym tempie (12% r/r w maju 2019). Początek przyspieszania inflacji oraz redukcja i tak niskiego oprocentowania depozytów rozpoczęły spadkowy trend realnych stóp depozytowych. W ślad za tym trendem dynamika depozytów zaczęła spowalniać. Nałożył się na to wybuch epidemii w marcu 2020. W obawie o sprawność systemów płatności elektronicznych Polacy zwiększyli zapotrzebowanie na gotówkę (rekordowy wzrost gotówki o 39% r/r w styczniu 2021 vs. 8% średnio w okresie marzec 2020 – luty 2021). Pod koniec 2021 gotówka nie rosła już tak dynamicznie (10% r/r w styczniu 2022), a tempo przyrostu depozytów ustabilizowało się na poziomie 6-7% r/r, pomimo pogłębiania się ujemnego realnie oprocentowania depozytów. Wybuch wojny w Ukrainie, a wraz z nim – wzrost niepewności i napływ uchodźców, ponownie wzmogły popyt na gotówkę kosztem depozytów (w maju wzrost odpowiednio o 13% i 2% r/r). W rezultacie udział gotówki w agregacie M1 wyliczonym dla gospodarstw domowych osiągnął w maju najwyższy w historii poziom 28% (najwyższy od grudnia 1996, tj. odkąd dostępne są statystyki monetarne). Wyhamowanie dynamiki depozytów niemal do zera to efekt stagnacji w depozytach bieżących (0% r/r w maju 2022, przy ich dominująm udziale w depozytach ogółem na poziomie 79%). Po ponad 2-letnim okresie spadków depozytów terminowych, w maju rozpoczęła się ich odbudowa (11% r/r). Wybuch pandemii wywołał gwałtowne odchodzenie Polaków od lokat (-35 r/r w marcu 2021) na rzecz depozytów bieżących (30% r/r w lutym 2021). Od marca 2021 obserwowaliśmy odwrócenie tej tendencji. Pierwszy znaczący wzrost depozytów terminowych dotyczy wyłącznie lokat złotowych (12% r/r) w ślad za wzrostem ich oprocentowania (do poziomu 3,3% w przypadku najbardziej popularnych lokat na okres 1-3 miesięcy). Stopy depozytowe

po uwzględnieniu inflacji pozostają jednak silnie ujemne.

W podziale na depozyty złotowe i walutowe również obserwujemy silną rozbieżność tendencji. Depozyty złotowe za sprawą depozytów bieżących znajdują się w stagnacji (w tym, w marcu i kwietniu 2022 mialy miejsce spadki – po raz pierwszy od końca 2004). Tymczasem dynamika depozytów walutowych pozostaje wysoka od początku pandemii i w ostatnich miesiącach wyraźnie przyspiesza (26% r/r w maju 2022 wobec 20% r/r w styczniu 2022). Tylko częściowo jest to statystyczny efekt osłabienia złotego – po uwzględnieniu zmian kursowych depozyty walutowe nadal silnie rosną: 17% r/r w maju 2022 wobec średnio 10% r/r w 4q21). W okresie podwyższonej niepewności i deprecjacji złotego osoby prywatne najwyraźniej podejmują decyzje o przewalutowaniu części swoich oszczędności.

Jedną z tendencji, które zaobserwowaliśmy w zachowaniach oszczędzających, jest rosnąca skala spłat kredytów mieszkaniowych od połowy 2020. Część kredytobiorców zdecydowała się przyspieszyć spłatę zadłużenia, by pomniejszyć koszt odsetek. Korzyść dotyczy zwłaszcza „młodych” kredytów, dla których komponent odsetkowy jest relatywnie większy. Jest to przykład konwersji oszczędności depozytowych / gotówkowych na inwestycje w aktywa trwałe.

Liczba i wolumen wcześniejszych spłat i nadpłat kredytów hipotecznych klientów PKO Banku Polskiego zaczęły rosnąć już pod koniec 2021 i w maju 2022 były 3-4-krotnie wyższe niż w styczniu 2021. Zadaliśmy sobie pytanie, skąd pochodzą środki przeznaczane na spłaty i nadpłaty kredytów. Analizując transakcje na kontach w okresie przed wcześniejszą spłatą kredytu (analizie poddane umowy z aktualnym zobowiązaniem przekraczającym 100 tys. PLN) wywnioskowaliśmy, że kredytobiorcy w 53% wykorzystywali na ten cel wolne środki zgromadzone na depozytach/w gotówce – to znacznie więcej niż na początku 2021 (32%). Co ciekawe, źródłem środków na spłatę kredytu coraz częściej stają się darowizny od rodziców dla dzieci. Darowizny u klientów dokonująych wcześniejszych spłat kredytów hipoteczych w ostatnim czasie pojawiały się 8-krotnie częściej niż w styczniu 2021. Pokrycie spłat ze środków własnych innych niż darowizny zwiększyło się ponad 4-krotnie. Spłaty, do których posłużyły środki ze sprzedaży nieruchomości, zwiększyły się 2-krotnie.

W przypadku kredytów konsumpcyjnych skala wzrostu spłat jest relatywnie niewielka, a poziom analizowanego wskaźnika był już notowany w przeszłości. Od wybuchu pandemii spłaty i nowe kredyty podlegają silnym fluktuacjom, przy czym w ostatnich 8 miesiącach spłaty przewyższają nowe kredyty konsumpcyjne i poziom zadłużenia z tego tytułu powoli maleje.

Motywacją dla kredytobiorców do wcześniejszego spłacania / nadpłacania kredytów mieszkaniowych może być rosnąca w ostatnich miesiącach różnica pomiędzy oprocentowaniem kredytów mieszkaniowych a oprocentowaniem depozytów. Działanie takie jest racjonalne, gdyż obniżone w ten sposób odsetki od kredytów przewyższają utracone dochody odsetkowe. Wzrost różnicy w oprocentowaniu nie jest jednak duży (z 2,6pp we wrześniu 2021 do 3,8pp w maju 2022). Niemała skala spłat / nadpłat sugeruje, że odgrywają rolę również inne czynniki – np. kierowanie się nominalnym WIBOR’em i oczekiwaniem kolejnych podwyżek stóp NBP wraz z przyspieszającą inflacją. Dalszy wzrost stóp procentowych NBP i utrzymywanie się nadłynności sektora bankowego mógłby spowodować wzrost spread’u i – tym samym – zwiększyć „opłacalność” zamiany oszczędności na spłaty kredytów.