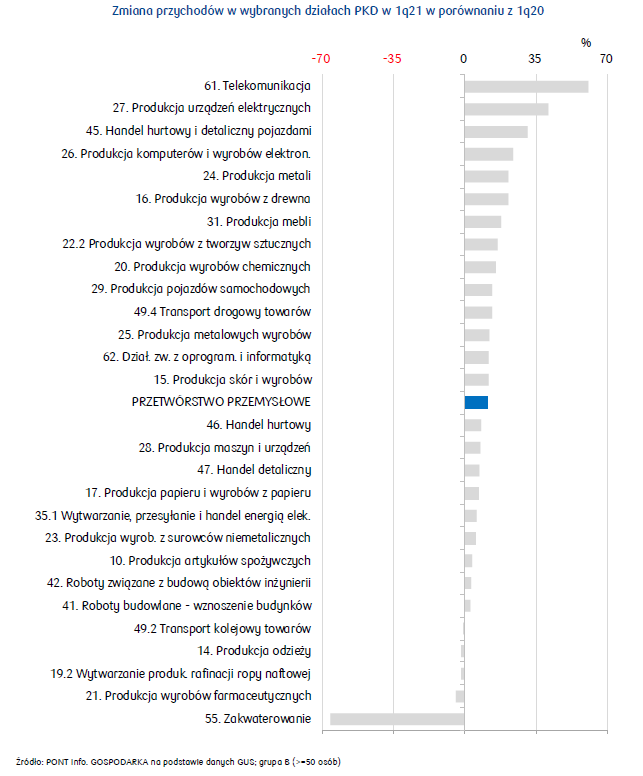

PKD 10. Produkcja artykułów spożywczych: Wyniki branży spożywczej w 1q21 uległy wyraźnej poprawie, mimo wciąż negatywnego wpływu obostrzeń w HoReCa. Oczekujemy, że dynamika przychodów firm w 2q21 istotnie przyspieszy, w dużym stopniu z uwagi na niską bazę odniesienia. Ożywienie popytu (głównie kanał HoReCa) oddziaływać będzie pozytywnie na popyt w branży w kolejnych kwartałach, choć istotna poprawa rentowności będzie trudna z uwagi na silny wzrost kosztów surowcowych

PKD 14. Produkcja odzieży: Dwukrotne zamknięcie galerii handlowych w 2021 (w styczniu oraz od połowy marca do początku maja) przyczyniło się do ograniczenia zamówień ze strony handlu w 1q21, szczególnie w styczniu i w lutym. Dopiero od marca obserwuje się silny wzrost produkcji sprzedanej, który powinien poprawić przychody producentów w 2q21.

PKD 15. Produkcja skór i wyrobów ze skór wyprawionych: W 2q21, sprzedaż obuwia, toreb skórzanych i innych wyrobów skórzanych powinna się szybko odbudować ze względu na silnie rosnącą konsumpcję prywatną, poprawę odwiedzalności sklepów (efekt większego poczucia bezpieczeństwa po zaszczepieniu) i wyższy popyt na obuwie wraz z powrotem do pracy w biurach, możliwością uczestniczenia w uroczystościach i imprezach, a także wyjazdami wakacyjnymi.

PKD 16. Produkcja wyrobów z drewna: Branża kolejny kwartał z rzędu notuje silny wzrost przychodów i przy wolniej rosnących kosztach umacnia wynik finansowy (344% r/r w 1q21). Wysoki popyt na wyroby z drewna wspiera dobra koniunktura w budownictwie i utrzymujący się popyt na meble. Problemem producentów są rosnące ceny drewna, generujące presję na podnoszenie cen wyrobów.

PKD 17. Produkcja papieru i wyrobów z papieru: Przychody branży nadal w trendzie wzrostowym – w 1q21 wzrosły o 6,8% r/r, a stopa zysku netto utrzymała się na wysokim poziomie 9,8%. Od początku roku silnie rosną ceny celulozy. Wysoki popyt na wyroby z papieru i tektury (szczególnie opakowaniowe) pozwala producentom przenosić zwiększone koszty surowca na ceny wyrobów końcowych.

PKD 20. Produkcja chemikaliów i wyrobów chemicznych: Branża osiągnęła imponującą poprawę zysku netto +61% r/r w 1q21 (1q jest najważniejszy w całym roku), dzięki wzrostowi przychodów o 15%, przy rosnących kosztach o 11%. Wszystkie grupy wytwórców zanotowały wzrost przychodów r/r. Pespektywa dla branży pozostaje bardzo dobra dla całego 2021.

PKD 21. Produkcja podstawowych wyrobów farmaceutycznych: Wybuch pandemii koronawirusa unaocznił problem silnego uzależnienia europejskiej branży farmaceutycznej od półproduktów z Azji. Niemal 80% leków sprzedawanych w Europie ma w składzie substancję aktywną (API) produkowaną przez chińskich lub hinduskich wytwórców. Komisja Europejska przyjęła strategię farmaceutyczną dla Europy, aby zapewnić pacjentom dostęp do innowacyjnych i przystępnych cenowo leków oraz wspierać konkurencyjność, innowacyjność i zrównoważony charakter unijnego przemysłu farmaceutycznego.

PKD 22.2 Produkcja wyrobów z tworzyw sztucznych: 1q21 był kolejnym znakomitym kwartałem w wykonaniu branży – zysk netto zwiększył się o 38% r/r, dzięki wzrostowi przychodów o 16%, przy rosnących kosztach o 13%. Przedsiębiorstwom udało się podnieść ceny produktów na tyle mocno, żeby zrekompensować znacznie wyższe koszty. 2q21 był kontynuacją rosnących kosztów surowców i silnego popytu.

PKD 23. Produkcja wyrobów z pozostałych surowców niemetalicznych: Dobre wyniki branży w 1q21, producentom sprzyja wysoki popyt w warunkach boomu na rynku budowlanym. Najwyższą rentowność sprzedaży (12,7%) uzyskali producenci ceramicznych materiałów budowlanych. W 2q21 wyniki działu będą prawdopodobnie nadal dobre, tę ocenę wspiera kontynuacja dużego potrtfela zamówień, oczekiwana przez firm w badaniu koniunktury. Kluczowym ryzykiem pozostaje wzrost kosztów energii, istotny dla branży z uwagi na dużą energochłonność procesów technologicznych.

PKD 24. Produkcja metali: 1q21 był dla przemysłu stalowego znakomity – rentowność sprzedaży wyniosła 6,3%, co jest najlepszym wynikiem kwartalnym od 2008. Znacząco rosnące ceny wyrobów stalowych, niskie zapasy oraz większe wykorzystanie zdolności produkcyjnych zwiastują, że 2021 będzie najlepszym rokiem dla branży od wielu lat.

PKD 25. Produkcja metalowych wyrobów gotowych: Branża zanotowała bardzo dobry 1q21 – zysk netto był o 61% wyższy r/r, dzięki poprawie przychodów o 12%, przy wzroście kosztów o 9%. Poprawiający się, mocny PMI przemysłowy w Polsce i Europie zwiastuje wzrost przychodów w 2q21 i prawdopodobnie w kolejnych kwartałach.

PKD 26. Produkcja komputerów i wyrobów elektronicznych: W 1q21 produkcja sprzedana działu wzrosła o 23,9% r/r. W 2q21 oczekujemy utrzymania się silnego wzrostu przychodów branży z uwagi na:

- poprawę koniunktury w Europie i rosnący udział osób zaszczepionych, co sprzyja częstszym wizytom w sklepach stacjonarnych i zakupom elektroniki,

- wzmożone zapotrzebowanie na wymianę telewizorów przed imprezami sportowymi (Euro 2020 i Igrzyska Olimpijskie w Tokio),

- silny wzrost wartości nowych zamówień eksportowych u krajowych producentów.

PKD 27. Produkcja urządzeń elektrycznych: Jedna z branż, które szybko odrobiły straty z okresu zamrożenia gospodarki spowodowanego pandemią koronawirusa. W 1q21 branża odnotowała rekordową poprawę wyników (choć częściowo wynikało to z niskiej bazę odniesienia) i nawet przy potencjalnie niższym wzroście sprzedaży w okresie wakacyjnym, perspektywa rozwoju branży jest bardzo optymistyczna.

PKD 28. Produkcja maszyn i urządzeń: Branża zanotowała niewielkie osłabienie zysku netto w 1q21 o 2% r/r, przy równomiernym wzroście przychodów i kosztów (+8% r/r). Poszczególne grupy producentów zanotowały diametralnie różną dynamikę wyników finansowych, co może być kontynuowane w kolejnych kwartałach. W 2q21 należy oczekiwać dalszego znacznego wzrostu kosztów surowców i płac.

PKD 29. Produkcja pojazdów samochodowych i przyczep (bez motocykli): W 1q21 branża motoryzacyjna pobiła rekord zysku netto z poprzedniego kwartału. Obecnie producenci mają problem z realizacją zamówień spowodowany wąskimi gardłami w handlu mikroprocesorami, ale również z rosnącymi cenami, utrudnionym dostępem i późniejszymi dostawami surowców (m.in. stal, tworzywa sztuczne), co przejściowo może spowolnić wzrost aktywności branży.

PKD 31. Produkcja mebli: 1q21 zamknął się dla producentów mebli dobrym wynikiem, czemu sprzyjała m.in. wysoka sprzedaż na rynku krajowym. Przychody utrzymały się na poziomie zbliżonym do poprzedniego kwartału, natomiast coraz silniej rosną koszty produkcji (szczególnie materiałowe), co przełożyło się na obniżenie zysku netto o 5,1% q/q. Okres wakacyjny przyniesie najpewniej spowolnienie produkcji, jednak korzystne prognozy makroekonomiczne i dobra koniunkutra w budownictwie mieszkaniowym pozwalają sądzić, że popyt na meble w dalszej perspektywie będzie wysoki.

PKD 35.1 Wytwarzanie, przesyłanie, dystrybucja i handel energią elektryczną: W 1q21 wzrost produkcji w przemyśle oraz niskie temperatury zwiększyły zapotrzebowania na energię elektryczną do poziomu przekraczającego zużycie przed pandemią. W okresie kwiecień-maj’21, wraz z boomem w przemyśle, zużycie energii zwiększyło się o 11,5% r/r, przy wyższej o 19% r/r produkcji energii. Cena hurtowa energii na rynku spot wykazuje silną tendencję wzrostową (w 2q21 wzrost o 72% r/r i 14% q/q), co jest efektem rekordowo wysokich notowań praw do emisji CO2 - na koniec czerwca cena przekroczyła 55 euro/t - z uwagi na powrót europejskich gospodarek na ścieżkę wzrostową, wzrosty cen surowców (energii, gazu, paliw) a także ambitną politykę klimatyczną UE.

PKD 41. Roboty budowlane związane ze wznoszeniem budynków: Bardzo dobre wyniki działu w 1q21, osiągnięte dzięki boomowi mieszkaniowemu. Wyniki działu są wypadkową aktywności firm zajmujących się wznoszeniem budynków (78% przychodów działu; ROS=7,6%) oraz firm deweloperskich (odpowiednio 22% i 15%). W kolejnych kwartałach coraz bardziej będzie odczuwalny silny wzrost kosztów generowany przez wysokie koszty materiałów i konkurencję o pracownika. Niemniej wysoki popyt na mieszkania wspierany niskimi stopami procentowymi sprzyja utrzymaniu dobrych wyników deweloperów mieszkaniowych; w segmencie niemieszkalnym słabe natomiast pozostają perspektywy nieruchomości hotelowych i handlowych.

PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej: Wyniki budownictwa infrastrukturalnego w 1q21 były nieco słabsze wobec poprzednich kwartałów, jednocześnie lepsze r/r. Wyzwaniem tegorocznego sezonu są rosnące ceny materiałów budowlanych, jest to konsekwencja w szczególności wzrostu cen stali i ropy (tym samym asfaltu, paliwa i komponentów ropopochodnych) wraz z gwałtownym wzrostem popytu na te surowce ze strony odbudowujących się po pandemii gospodarek wielu krajów. Dostosowania podażowe potrwają co najmniej kilka miesięcy i oznaczają wysokie ceny materiałów w tym sezonie budowlanym, negatywnie wpływające na wyniki branży.

PKD 45. Handel hurtowy i detaliczny pojazdami samochodowymi: Dealerzy samochodowi oraz sprzedawcy części do pojazdów zakończyli 1q21 rekordowo wysokim wynikiem finansowym. Zapoczątkowane od marca’21 wzrosty sprzedaży zarówno w segmencie handlu samochodów, jak i dystrybucji części utrzymują się w kolejnych miesiącach, co pozwala na optymistyczną prognozę dotyczącą wyników za cały 2021.

PKD 46. Handel hurtowy (z wyłączeniem handlu pojazdami samochodowymi): Obrót w handlu hurtowym w 1q21 zmniejszył się względem 4q20, co było konsekwencją sezonowego mniejszego zapotrzebowania ze strony handlu, ale także zamknięcia galerii handlowych w styczniu i od połowy marca oraz utrzymania zamrożenia gastronomii i hoteli. W najbliższym kwartale większym zamówieniom ze strony handlu detalicznego sprzyjać będzie odbudowa popytu konsumpcyjnego po odmrożeniu gospodarki. Po części będzie to efekt niskiej bazy z okresu pandemii, a po części przeznaczenia zgromadzonych oszczędności na zakup towarów.

PKD 47. Handel detaliczny (z wyłączeniem handlu pojazdami samochodowymi): Zniesienie ograniczeń w handlu od maja w sytuacji stabilnego rynku pracy szybko odbudowuje konsumpcję prywatną. W 2q21 wzrost sprzedaży detalicznej może sięgać ok. 9-10% r/r. Po części wzrost będzie wynikać z niskiej bazy odniesienia. Zagrożeniem pozostaje dalszy przebieg pandemii i związane z tym ograniczenia w działalności placówek handlowych.

PKD 49.2 Transport kolejowy towarów: W 1q21 w transporcie kolejowym towarów dynamika przychodów w ujęciu rocznym była ujemna po raz szósty z rzędu. Branża zakończyła 1q21 stratą w wysokości 94 mln zł. Istotna poprawa wyników transportu kolejowego towarów możliwa jest w 2h21, o ile rosnąca aktywność gospodarcza i mobilność pozwolą na odbudowę popytu na surowce energetyczne.

PKD 49.4 Transport drogowy towarów: Sytuacja ekonomiczno-finansowa transportu drogowego towarów w 1q21 była bardzo dobra. Przychody odnotowały wzrost o 13,4% r/r, przy słabszym tempie wzrostu kosztów (+10,0% r/r). Zysk netto wzrósł o 79,9% r/r. W kolejnych kwartałach firmy transportowe mogą liczyć na wzrost marż i utrzymanie dobrych wyników finansowych z uwagi na wzrost cen swoich usług. Zwraca uwagę wzmożony popyt inwestycyjny sektora – firmy realizują zawieszone w 2020 inwestycje, o czym świadczą rekordowo wysokie wzrosty rejestracji pojazdów ciężarowych.

PKD 55. Zakwaterowanie: W 1q21 wyniki ekonomiczno-finansowe dużych firm oferujących usługi noclegowe pozostają słabe. Stopień wykorzystania miejsc noclegowych w 1q21 był najniższy w historii. Duża niepewność dotycząca przyszłego przebiegu epidemii stawia pod znakiem zapytania możliwość szybkiego powrotu branży hotelowej do dodatniego poziomu rentowności.

PKD 61. Telekomunikacja: Dobra sytuacja branży i korzystne perspektywy rozwoju. Wzrasta znaczenie zaawansowanych technologii (ułatwiających odbudowywanie gospodarki po epidemii COVID-19) i rośnie świadomość przedsiębiorstw o kluczowej roli technologii w uzyskiwaniu przewagi konkurencyjnej, co wraz z rekordowo wysokimi środkami pomocowymi, m.in. na rozwój infrastruktury cyfrowej, korzystnie wpłynie na rozwój branży i przyszłe wyniki firm.

PKD 62. Działalność zw. z oprogramowaniem i informatyką: Prawie dwukrotnie wyższe niż rok wcześniej kwartalne wyniki przedsiębiorstw informatycznych jednoznacznie świadczą o korzystnej koniunkturze dla branży. Firmy dobrze sobie radzą zarówno w kraju, jak i na rynkach zagranicznych. Przyspieszona przez pandemię transformacja cyfrowa gospodarki będzie wspierać dalszy rozwój branży.