PKD 10. Produkcja artykułów spożywczych

Spadek zysków branży spożywczej w 1q23. Ograniczenia popytowe utrudniały skuteczne przenoszenie rosnących kosztów na odbiorców. Szansa na odbicie popytu w 2h23, jednak przychody firm będą wzrastać mniej dynamicznie z uwagi na spadki cen wielu produktów.

PKD 14. Produkcja odzieży

W 1q23 przychody producentów odzieży wzrosły o 11,7% r/r, a wynik finansowy netto obniżył się o 6% r/r. Przewidujemy, że w 2q23 produkcja sprzedana w cenach bieżących zanotuje wzrost o ok. 15% r/r z uwagi na sygnalizowane przez przedsiębiorstwa zwiększenie portfela nowych zamówień jako efekt lekkiej poprawy

nastrojów konsumenckich w kraju i za granicą.

PKD 16. Produkcja wyrobów z drewna

Pierwszy od pandemicznego dołka spadek przychodów w ujęciu r/r i obniżenie rentowności sprzedaży do 7,8% w 1q23. W całym 2023 prawdopodobny ok. 10- proc. spadek produkcji sprzedanej w ujęciu nominalnym; powrót na ścieżkę wzrostu dopiero w 2024.

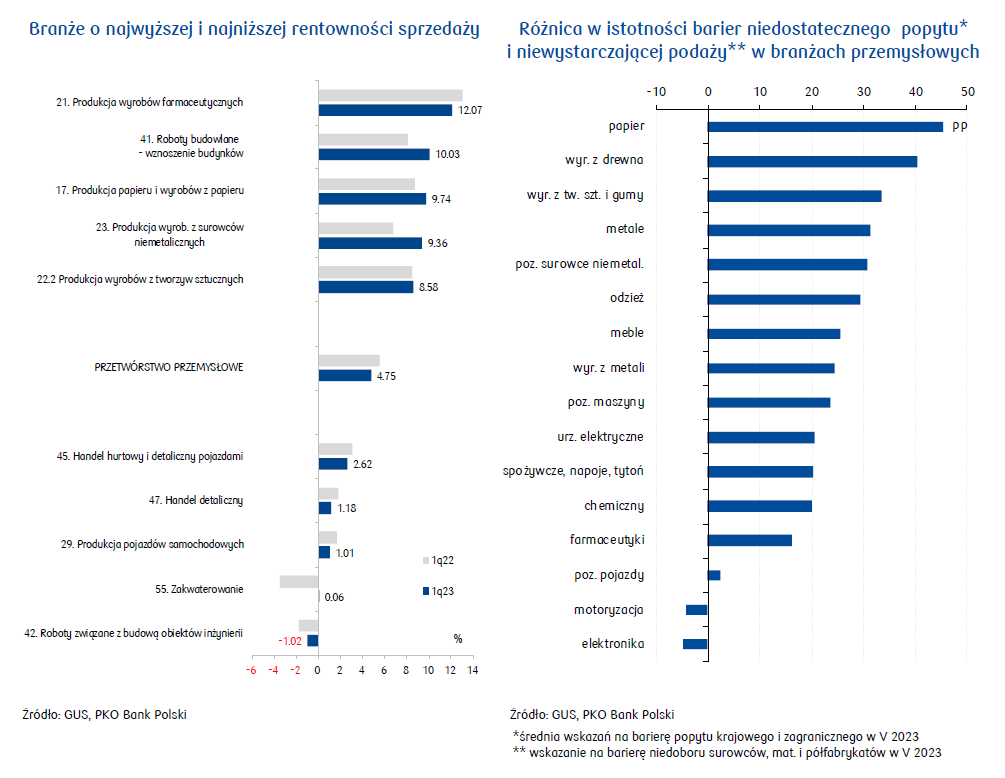

PKD 17. Produkcja papieru i wyrobów z papieru

Kondycja branży papierniczej nadal bardzo dobra, choć roczna dynamika przychodów znajduje się od 3q22 w trendzie spadkowym. Branża spodziewa się dalszych spadków zamówień, na co wskazuje utrzymujący się na ujemnych poziomach wskaźnik przewidywanej produkcji. Cały 2023 może zamknąć się spadkiem produkcji sprzedanej (w ujęciu nominalnym) o 8-10%.

PKD 20. Produkcja chemikaliów i wyrobów chemicznych

1q23 to kolejny kwartał słabych wyników. Spadły przychody (-5% q/q, -8% r/r), mocno zmalał wynik finansowy netto (1,0 mld zł; -4% q/q, -64% r/r), a rentowność była niższa niż w 3q22, czyli w okresie szczytów cenowych na rynku gazu. Spadki zyskowności r/r nadal notowały głównie segmenty produkcji chemii masowej (m.in. nawozów i tworzyw sztucznych), gdzie do problemu drogich surowców dołączył również słabnący popyt i spadek cen frachtu, który z kolei zwiększył atrakcyjność importu. Spadki cen i utrzymująca się presja na produkcję chemii masowej przełożą się na dalsze spadki przychodów r/r w 2q23.

PKD 21. Produkcja podstawowych wyrobów farmaceutycznych

W 1q23 nastąpiło wyraźne osłabienie rentowności branży farmaceutycznej związane m.in. z wysoką bazą odniesienia przed rokiem, gdy wybuch wojny w Ukrainie zwiększył znacząco popyt na leki. Spodziewamy się, że w 1h23 produkcja sprzedana przemysłu farmaceutycznego wzrośnie w cenach bieżących o ponad 15% r/r, co przy inflacji producenckiej sięgającej ok. 9% r/r. może przynieść realny wzrost o ok. 6% r/r.

PKD 22.2. Produkcja wyrobów z tworzyw sztucznych

Branża w 1q23 wypracowała zysk na poziomie 2,1 mld zł (+36% q/q, -1% r/r). Z badań koniunktury wynika, że przedsiębiorstwa odczuwają słabszy popyt na swoje produkty, co odbija się na wynikach sprzedaży – przychody spadły (-3% q/q, -4% r/r), choć rentowność i wynik finansowy były ponownie bardzo dobre - na poziomie tych z 1h22 (ROS=8,6, +2,4pp q/q, +0,1pp r/r). Oczekujemy jednak pogorszenia wyników w kolejnych okresach.

PKD 23. Produkcja wyrobów z pozostałych surowców niemetalicznych

W 1q23 produkcja większości wyrobów branży silnie spadła, dostosowując się do mniejszego popytu. Branża należy do najbardziej energochłonnych branż przemysłowych - w 1q23 zużycie energii stanowiło blisko 17% kosztów producentów cementu, wapna i gipsu, 14% kosztów producentów ceramiki budowlanej oraz 11% kosztów hut szkła (vs 3,4% w przemyśle przetwórczym). Wysokie koszty energii i wolno odbudowujący popyt ze strony budownictwa będą negatywnie wpływać na jej wyniki w 2023.

PKD 24. Produkcja metali

1q23 to sezonowo lepsza sprzedaż, ale wyniki nadal wyraźnie gorsze niż w 1h22. Wypracowano 0,7 mld PLN zysku netto (-25% q/q, -61% r/r), przy przychodach na poziomie 24,0 mld PLN (+8% q/q, -12% r/r). Rentowność netto silnie spadła. Poprawy wyników spodziewamy się dopiero pod koniec 2023, wraz z polepszeniem się koniunktury w budownictwie.

PKD 25. Produkcja metalowych wyrobów gotowych

W 1q23 nieco lepsze wyniki q/q. Zysk netto wyniósł niespełna 2,2 mld zł, przy średnio 2,4 mld zł kwartalnie w 2022. Przychody lekko spadły (-3% q/q, +3% r/r), ale w mniejszym stopniu niż koszty (-4% q/q, +5% r/r). Sektor zanotował pogorszenie rentowności w ujęciu r/r: ROS=6,3. Przewidujemy, że wyniki branży w 2q23 mogą być zbliżone do 1q23. Będzie to zatem kolejny kwartał normalizacji dynamik rocznych i stabilizacji rentowności w okolicy 5-6%.

PKD 26. Produkcja komputerów i wyrobów elektronicznych

W 1q23 dynamika przychodów producentów elektroniki wyraźnie spowolniła, była słabsza niż poziom inflacji, co oznaczało realny spadek przychodów. Niższy wzrost kosztów niż przychodów pozwolił na zwiększenie wyniku finansowego netto o 30% r/r. Sygnalizowany przez producentów niższy portfel zamówień zagranicznych może ograniczyć wzrost produkcji i przychodów producentów w 1h23.

PKD 27. Produkcja urządzeń elektrycznych

W 1q23 branża notowała niższy wynik finansowy niż kwartał wcześniej, chociaż znacznie lepszy niż w 1q22. Wyższe ceny urządzeń zwiększą wartość produkcji sprzedanej branży w całym 2023, niemniej rosnące koszty będą wywierać silną presję na marże przedsiębiorstw.

PKD 28. Produkcja maszyn i urządzeń

Nieco słabsze wyniki w 1q23. Przychody spadły o 5% q/q, ale nadal były o 17% wyższe w ujęciu r/r. Wypracowano wysoki zysk netto (1,0 mld zł), a rentowność utrzymała się na relatywnie wysokim poziomie. W 2q23 oczekujemy lekkiego obniżenia dynamiki przychodów przy utrzymaniu marż.

PKD 29. Produkcja pojazdów samochodowych i przyczep (bez motocykli)

W 1 q2 3 wyraźne osłabienie wynik ów produkcji pojazdów i części. Niemniej, uruchamiane linie produkcyjne nowych modeli aut osobowych i dostawczych (w tym również elektrycznych) przełożą się na wyraźny wzrost krajowej motoryzac ji

PKD 31. Produkcja mebli

Przy spadków wolumenu produkcji o ok. 10% w 1q23, ROS utrzymany na poziomie powyżej 5%. W całym 2023 nominalna wartość produkcji sprzedanej branży może spaść o 3-5% r/r. W dalszej perspektywie sprzyjająco będzie działać uruchomienie kredytu 2% i spodziewane odbicie na rynku mieszkaniowym w 2024.

PKD 35.1. Wytwarzanie, przesyłanie, dystrybucja i handel energią elektr.

W 1q23 wynik finansowy netto branży elektroenergetycznej obniżył się o 14% r/r, co wynikało z silnego wzrostu kosztów przewyższającego wzrost przychodów (odpowiednio 67% r/r vs 62% r/r). Zamrożenie cen dla gospodarstw domowych, MŚP oraz odbiorców uprawnionych do określonego limitu zużycia odbije się negatywnie na marżach podsektora obrotu. Rekompensata dla spółek obrotu jest finansowana z opodatkowania nadmiarowych zysków branży energetycznej. W 1q23 koncerny Orlen, Enea i Tauron otrzymały więcej rekompensat w związku z zamrożeniem cen energii, niż zapłaciły podatku w związku z nadmiarowymi zyskami, straciła za to grupa PGE.

PKD 41. Roboty budowlane związane ze wznoszeniem budynków

W krótkiej perspektywie można oczekiwać niewielkiej skali inwestycji kubaturowych (problemy z finansowaniem, wysoki poziom kosztów z uwagi na inflacyjny wzrost cen materiałów budowlanych i wykonawstwa) z szansą wyraźniejszej poprawy pod koniec roku. Przy słabszym popycie wzrost konkurencji na rynku może osłabiać rentowność projektów podejmowanych przez firmy budowlane.

PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej

W 2023 wyniki segmentu będą słabe - wysokie koszty budowy i opóźnienia w uruchamianiu środków z kolejnej perspektywy finansowej UE oraz z KPO osłabiają inwestycje. Obecne realia rynkowe oznaczają mniejsze portfele firm; rynek może być w 2023 mniejszy r/r o kilkanaście procent. Wzrost konkurencji z uwagi na mniejszy popyt może osłabiać rentowność projektów podejmowanych przez firmy.

PKD 45. Handel hurtowy i detaliczny pojazdami samochodowymi

W 1q23 wynik finansowy handlu pojazdami samochodowymi był lepszy zarówno wobec wyników w poprzednim kwartale jak i na początku 2022 roku. Rosnąca dostępność i wyższe ceny pojazdów powinny łagodzić wpływ gorszej koniunktury gospodarczej na wyniki dilerów samochodów. Dystrybutorzy części będą korzystali z utrzymującego się popytu, co pozwoli utrzymać dobre marże.

PKD 46. Handel hurtowy (z wył. handlu pojazdami samochodowymi)

Przychody handlu hurtowego w 1q23 zwiększyły się o 6,5% r/r, w większym stopniu niż wzrost kosztów (6,2% r/r). Wynik finansowy poprawił się o 4,5% r/r, co pozytywnie odbiło się na rentowności sprzedaży netto. Przewidujemy, że sprzedaż hurtowa w 1h23 w cenach bieżących spadnie o ok. 15% r/r. Na osłabienie sytuacji finansowej hurtowni wpływ będą wywierały mniejsze zamówienia ze strony przetwórstwa przemysłowego (odwrócenie cyklu zapasów) i budownictwa (spowolnienie inwestycji) oraz niższe średnie ceny.

PKD 47. Handel detaliczny (z wył. handlu pojazdami samochodowymi)

W 1q23 dynamika przychodów (+14% r/r) była słabsza niż wzrost cen towarów i usług konsumpcyjnych w tym okresie (17% r/r), co przy znacząco rosnących kosztach działalności ograniczyło wypracowany wynik finansowy netto o 23% r/r. W kolejnych kwartałach 2023 spodziewamy się kontynuacji rozpoczętej w 4q22 recesji konsumenckiej. Przewidujemy obniżenie sprzedaży detalicznej ogółem (w ujęciu realnym) o ok. 7% w 2q23 i 5% w 3q23.

PKD 49.2. Transport kolejowy towarów

W 1q23 branża osiągnęła wyższy niż w 4q22 zysk netto (226 mln zł vs 193 mln zł). Prognozujemy dynamikę przychodów na poziomie 25-30% r/r i lekko dodatni wynik finansowy w 2023.

PKD 49.4. Transport drogowy towarów

W 1q23 sytuacja ekonomiczno-finansowa branży uległa pogorszeniu, przy spadku zysku netto o ok. 1/3 q/q do 769 mln zł. Oczekujemy, że dynamika przychodów i kosztów w całym 2023 może osiągnąć ok. 15-20% vs przeciętnie 27% w 2022.

PKD 55. Zakwaterowanie

Perspektywy po stronie popytowej rynku usług hotelowych pozostają niepewne. Pozytywny efekt znoszenia antyepidemicznych restrykcji już wygasł, a jednocześnie negatywnie oddziałuje spadek realnych dochodów gospodarstw domowych i pogorszenie sytuacji finansowej części klientów biznesowych. W obliczu nadal silnie rosnących kosztów utrzymania, zagraniczni i krajowi klienci indywidualni mogą rezygnować z usług „wyższego rzędu”, w tym ograniczać wyjazdy turystyczne.

PKD 61. Telekomunikacja

W 1q23 zysk netto firm telekomunikacyjnych był wyższy niż kwartał wcześniej, ale poniżej wyników z początku 2022. Perspektywy branży są optymistyczne: rośnie znaczenie zaawansowanych technologii, przyspieszyć powinna rozbudowa infrastruktury cyfrowej; ruszyła aukcja na częstotliwości wykorzystywane m.in. dla usług w technologii 5G. Wyzwaniem pozostają ceny energii, jedna z kluczowych pozycji kosztów operacyjnych telekomów.

PKD 62. Działalność zw. z oprogramowaniem i informatyką

W 1q23 wzrost rynku usług informatycznych, ale przy niższym poziomie wyniku finansowego. Firmy bardzo dobrze sobie radzą zarówno w kraju, jak i na rynkach zagranicznych. Coraz szybsza transformacja cyfrowa gospodarki stwarza przestrzeń do dalszego dynamicznego rozwoju branży.