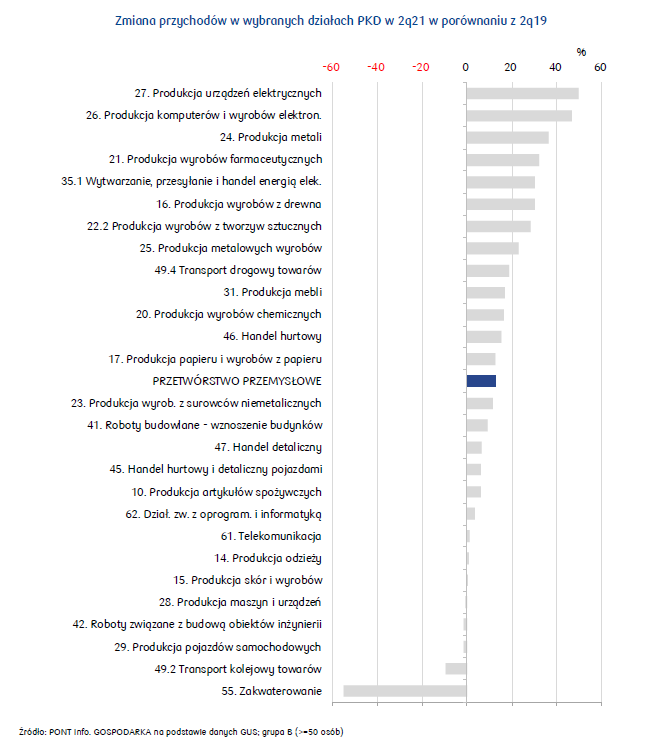

- PKD 10. Produkcja artykułów spożywczych: Luzowanie restrykcji gospodarczych, w tym w sektorze HoReCa, sprzyjało po-prawie wyników firm. W 2q21 branża odnotowała wzrost przychodów o 8,6% r/r wobec wzrostu o 3,7% r/r w 1q21. W 3q21 możliwe jest jednak ponowne obniżenie dynamiki. Dodatkowo wzrost kosztów produkcji, wynikający z drożejących surowców rolnych oraz rosnących cen nośników energii, będzie oddziaływać w kierunku zmniejszenia zysków firm..

- PKD 14. Produkcja odzieży: Odmrożenie gospodarki i otwarcie od 4 maja sklepów wpłynęło na wyraźną poprawę wyników branży odzieżowej w 2q21 w porównaniu do słabych rezultatów w 1q21. Utrzymująca się wysoka inflacja będzie skłaniać konsumentów do racjonalnych wydatków. Przewidujemy, że w 3q21 dynamika produkcji sprzedanej odzieży spowolni do 2-3% r/r.

- PKD 15. Produkcja skór i wyrobów ze skór wyprawionych: Przychody branży skórzanej w 2q21, z uwagi na odbudowę produkcji sprzedanej w kwietniu i maju, niemal dwukrotnie przekroczyły wartość osiągniętą w 1q21 (efekt niskiej bazy). Wymiana obuwia przed powrotem do szkół, uczelni i pracy w biurach pozytywnie wpłynie na wyniki branży w 3q21.

- PKD 16. Produkcja wyrobów z drewna: Mimo silnego wzrostu cen surowca drzewnego, producenci osiągnęli w 2q21 nie-spotykaną wcześniej rentowność netto na poziomie 12,5%. Znaczny skok ROS odnotowali producenci wyrobów tartacznych (10,2%; +12 pp r/r). Branży sprzyja utrzymujący się wysoki popyt na wyroby z drewna ze strony budownictwa i branży meblarskiej.

- PKD 17. Produkcja papieru i wyrobów z papieru: Kondycja branży nadal bardzo dobra. Rentowność sprzedaży na poziomie 8,1% (spadek o 1,7 pp q/q). Wysoki popyt na wyroby z papieru i tektury (szczególnie opakowaniowe) pozwala producentom przenosić zwiększone koszty surowca na ceny wyrobów końcowych. Nastroje w branży są pozytywne, wzmacniane przez oczekiwany trwały wzrost popytu na wyroby z papieru.

- PKD 20. Produkcja chemikaliów i wyrobów chemicznych: Branża osiągnęła poprawę zysku netto o 20,3% r/r, dzięki wzrostowi przychodów o 21,6% r/r, przy kosztach rosnących o 22,4% r/r. Należy oczekiwać kontynuacji dobrej sytuacji branży i podobnej dynamiki wyników finansowych w 2h21.

- PKD 21. Produkcja podstawowych wyrobów farmaceutycznych: W 2q21 branża farmaceutyczna po słabym 1q21, znacząco poprawiła wyniki. Przychody zwiększyły się o 26,2% r/r wobec spadku o 4,5% w 1q21. Zwiększony popyt na leki, suplementy diety oraz dermokosmetyki wynikał z poprawy dostępności do lekarzy, a także z większego dbania konsumentów o zdrowie. Regularność dostaw półproduktów z Chin i Indii stanowi istotne ryzyko dla branży. Wyższe ceny importowanych substancji oraz droższe dostawy najpewniej przełożą się na podniesienie cen leków.

- PKD 22.2 Produkcja wyrobów z tworzyw sztucznych: Zysk netto branży w 2q21 poprawił się o 41% r/r dzięki wzrostowi przychodów o 44% r/r, przy kosztach wyższych o 45% r/r, i jednocześnie był zbliżony do rekordowego wyniku z 1q21. Wytwórcom udało się podnieść ceny produktów na tyle mocno, żeby zrekompensować znacznie wyższe koszty. Silny popyt i spadek cen surowców przekłada się na pozytywną ocenę perspektyw branży.

- PKD 23. Produkcja wyrobów z pozostałych surowców niemetalicznych: Bardzo dobre wyniki branży w 2q21, branża jest beneficjentem boomu na rynku budowlanym. Najwyższą rentowność sprzedaży (19,9%) uzyskali producenci cementu, betonu i wapna. W kolejnych kwartałach na wyniki finansowe pozytywnie będzie oddziaływać kontynuacja wysokiego popytu ze strony budownictwa, jednocześnie rosnące koszty energii i wysokie ceny surowców będą negatywnie wpływać na koszty, czego konsekwencją będzie osłabienie wyników wobec rekordowych poziomów z 1h21.

- PKD 24. Produkcja metali: W 2q21 nastąpiła dalsza znacząca poprawa wyniku finansowego branży (+259% r/r), choć 1q21 był już najlepszym kwartałem od 2008. 3q21 wygląda na początek normalizacji sytuacji na rynku ze względu na spowolnienie w światowej gospodarce, aczkolwiek osiągane rezultaty branży nadal będą bardzo dobre.

- PKD 25. Produkcja metalowych wyrobów gotowych: Po bardzo dobrym początku roku, 2q21 cechował się jeszcze lepszym rezultatem finansowym (+86% r/r i +5% q/q). Wzrost produkcji sprzedanej wyrobów stalowych (produktów) w 3q21 może wynieść ok. 25% r/r, co wciąż bardzo dobrze świadczy o koniunkturze w branży. W 3q21 ceny stali i półproduktów (blach, prętów, profili) uległy korekcie, co pozytyw-nie przełoży się na zyskowność branży.

- PKD 26. Produkcja komputerów i wyrobów elektronicznych: Dynamika przychodów producentów elektroniki w 2q21 przyspieszyła (70,9% vs 23,9% w 1q21). Równocześnie branża notowała znaczny wzrost kosztów działalności (69,4% vs 23,9% w 1q21), co wynikało m.in. z wyższych cen stali, droższych komponentów importowanych z krajów azjatyckich, rosnących stawek frachtu oraz podwyżek płac. W 3q21 niedobór pół-przewodników na globalnych rynkach spowolnieni dynamikę przychodów branży.

- PKD 27. Produkcja urządzeń elektrycznych: Jedna z branż, które szybko odrobiły straty z okresu zamrożenia gospodarki spowodowanego pandemią SARS-CoV-2. W 2q21 branża odnotowała kolejny rekord wyników (1,49 mld zł zysku netto vs 0,96 mld zł w 1q21), a utrzymująca się dobra koniunktura na urządzenia elektryczne uzasadnia optymistyczne prognozy rozwoju branży.

- PKD 28. Produkcja maszyn i urządzeń: Wyniki branży w 2q21 uległy dalszej niewielkiej poprawie. Zysk netto był o 54% wyższy r/r. W 3q21 produkcja sprzedana maszyn i urządzeń wzrosła o 21% r/r, w związku z czym można oczekiwać istotnego, aczkolwiek wolniejszego niż w 2q21, wzrostu przychodów r/r. Dodatkowo niższe ceny surowców i półproduktów przyczynią się do wzrostu rentowności sprzedaży.

- PKD 29. Produkcja pojazdów samochodowych i przyczep (bez motocykli): W 2q21 zysk netto branży wyniósł 1,2 mld zł (vs 2,3 mld zł w 1q21 i 1,3 mld zł straty w 2q20). Obecnie producenci mają problem z realizacją zamówień spowodowany wąskimi gardłami w handlu mikroprocesorami, ale również z rosnącymi cenami, utrudnionym dostępem i późniejszymi dostawami surowców (m.in. stal, tworzywa sztuczne), co spowalnia wzrost aktywności branży.

- PKD 31. Produkcja mebli: Branża doświadczyła w 2q21 silniejszego wzrostu kosztów (55,5% r/r), niż przychodów (52,8% r/r), co przełożyło się na obniżenie rentowności sprzedaży do 5,2% (-1,3 pp r/r). Po stronie kosztowej silnie oddziaływały nie tylko pozycje surowce, ale również koszty pracy. W 3q21 presja kosztowa będzie najpewniej jeszcze bardziej odczuwalna.

- PKD 35.1 Wytwarzanie, przesyłanie, dystrybucja i handel energią elektryczną: Wyższa o 18,1% r/r produkcja energii (vs 5,5% w 1q21), przy znacznym spadku importu, wpłynęła na poprawę przychodów branży w 2q21 (24,7% r/r vs 5,6% w 1q21), co przy wyższych o 16,3% kosztach, dwukrotnie zwiększyło wynik finansowy i rentowność sprzedaży. Cena hurtowa energii na Towarowej Giełdzie Energii wykazuje silną tendencję wzrostową, co jest przede wszystkim efektem rekordowo wysokich notowań praw do emisji CO2. W 3q21 wynikom branży będzie sprzyjał wzrost zapotrzebowania na energię elektryczną, wyższe w porównaniu z analogicznym okresem 2020 taryfy dla gospodarstw domowych, dodatkowe wynagrodzenie producentów energii za utrzymanie dyspozycyjności (opłata mocowa) oraz eksport energii do krajów sąsiadujących.

- PKD 41. Roboty budowlane związane ze wznoszeniem budynków: Dobre wyniki działu w 2q21, osiągnięte dzięki rekordowemu popytowi na mieszkania. Wyniki działu są wypadkową aktywności firm zajmujących się wznoszeniem budynków (80% przychodów działu; ROS=5,5%) oraz firm deweloperskich (odpowiednio 20% i 11,7%). W kolejnych kwartałach nadal utrzyma się tendencja wzrostowa kosztów, której przyczyną są wysokie koszty materiałów oraz konkurencja o pracownika i sprzęt w warunkach boomu budowlanego. Wysoki popyt na mieszkania wspierany niskimi stopami procentowymi sprzyja kontynuacji dobrych wyników deweloperów mieszkaniowych; w budownictwie niemieszkaniowym wzrasta liczba pozwoleń na budowę obiektów z wielu segmentów tego budownictwa – szczególnie magazynowych, nadal wyraźnie ostrożniej są oceniane perspektywy nieruchomości biurowych.

- PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej: Wyniki budownictwa infrastrukturalnego w 2q21 były dobre (ROS=7,5%, wysoki na tle ostatnich kilku kwartałów). W 2h21 wyniki działu będą jednak prawdopodobnie słabsze z uwagi na trudne otoczenie (wysokie koszty materiałów, rosnące stawki robocizny i wynajmu sprzętu w warunkach boomu budowlanego i konkurencji o pracownika), a także problemy okresu przejściowego między dwoma perspektywami finansowymi UE - niedomknięte uzgodnienia dotyczące finansowania powodują mniejszą liczbę przetargów.

- PKD 45. Handel hurtowy i detaliczny pojazdami samochodowymi: W 2q21 dealerzy samochodowi oraz sprzedawcy części do pojazdów utrzymali rekordowo wysoki wynik finansowy (1,37 mld zł). W następnych kwartałach koniunkturę w handlu nowymi samochodami mogą osłabić rosnąca niepewność co do kolejnej fali pandemii oraz utrzymujące się problemy koncernów motoryzacyjnych z bieżącą produkcją (braki komponentów elektronicznych), co jednocześnie będzie wspierać segment handlu używanymi pojazdami i dystrybucję części zamiennych..

- PKD 46. Handel hurtowy (z wyłączeniem handlu pojazdami samochodowymi): W 2q21, po otwarciu sklepów, restauracji i hoteli, przychody handlu hurtowego zwiększyły się o 29,7% r/r (vs 8,3% r/r w 1q21), przy kosztach wyższych o 28,1% r/r. Silny wzrost kosztów wynikał m.in. ze zwiększenia wynagrodzeń na pracownika (17,6% r/r wobec 6,5% r/r w 1q21) i wyższych kosztów logistyki. W 3q21 obroty w hurcie żywnością, napojami oraz wyrobami tytoniowymi prawdopodobnie będą niższe o ok. 5% r/r, natomiast silny popyt na materiały budowlane, metale, złom, surowce może przełożyć się na ok. 20-proc. wzrost sprzedaży w hurcie tymi towarami.

- PKD 47. Handel detaliczny (z wyłączeniem handlu pojazdami samochodowymi): Otwarcie sklepów na początku maja i powrót do „normalności” poprawiły sytuację w handlu detalicznym. W 2q21 dyna-mika przychodów detalu umocniła się (14,3% r/r wobec 7% w 1q21). Koszty rosły wolniej (10,8% r/r) niż przychody, co zdecydowanie poprawiło wynik finansowy i rentowność. Wzrost inflacji CPI do najwyższego od dekady poziomu ponad 5% r/r osłabia optymizm konsumentów, w rezultacie w 3q21 sprzedaż detaliczna wytraci impet, osiągając wzrost ok. 5% r/r.

- PKD 49.2 Transport kolejowy towarów: W 2q21 w transporcie kolejowym towarów odnotowano wzrost przychodów w ujęciu rocznym po siedmiu kwartałach z rzędu ujemnej dynamiki. Branża zakończyła 2q21 zyskiem w wysokości 68 mln zł. Dalsza poprawa wyników transportu kolejowego towarów możliwa jest w 2h21, a ważnym źródłem odbicia będzie odbudowa popytu na surowce energetyczne.

- PKD 49.4 Transport drogowy towarów: Sytuacja ekonomiczno-finansowa transportu drogowego towarów w 2q21 była bardzo dobra. Nastąpił wzrost przychodów o 29,5% r/r, przy nieco słabszym tempie wzrostu kosztów (+28,8% r/r). Zysk netto wzrósł o 34,8% r/r. W kolejnych kwartałach firmy transportowe mogą liczyć na utrzymanie wysokich marż i dobrych wyników finansowych z uwagi na wysokie cen swoich usług. Zwraca uwagę wzmożony popyt inwestycyjny sektora, o czym świadczą rekordowo wysokie wzrosty rejestracji pojazdów ciężarowych..

- PKD 55. Zakwaterowanie: W 2q21 wyniki ekonomiczno-finansowe dużych firm oferujących usługi noclegowe wykazały poprawę w porównaniu z poprzednim kwartałem. Jest to przede wszystkim efekt zniesienia części restrykcji w sferze turystycznej. Przychody w omawianym okresie wzrosły o 19% q/q i wyniosły 280 mln zł. W ujęciu rocznym także odnotowano wzrost w przychodach (78%) oraz kosztach (17%).

- PKD 61. Telekomunikacja: Dobra sytuacja branży i korzystne perspektywy rozwoju; w 2q21 podobny jak rok wcześniej poziom przychodów (10,2 mld zł) przy wyższej zyskowności (wynik finansowy netto 790 mln zł vs 581 mln zł w 2q20). Wzrasta znaczenie zaawansowanych technologii i rośnie świadomość przedsiębiorstw o kluczowej roli technologii w uzyskiwaniu przewagi konkurencyjnej, co wraz z rekordowo wysokimi środkami pomocowymi, m.in. na rozwój infrastruktury cyfrowej, korzystnie wpłynie na rozwój branży i przyszłe wyniki firm.

- PKD 62. Działalność zw. z oprogramowaniem i informatyką: Prawie dwukrotnie wyższe niż rok wcześniej kwartalne wyniki przedsiębiorstw informatycznych jednoznacznie świadczą o korzystnej koniunkturze dla branży. Firmy dobrze sobie radzą zarówno w kraju, jak i na rynkach zagranicznych. Przyspieszona przez pandemię transformacja cyfrowa gospodarki będzie wspierać dalszy rozwój branży.