Czas trudnych decyzji

- PKD 10. Produkcja artykułów spożywczych: Wyniki przemysłu spożywczego w 2q22 uległy kolejnej wyraźnej poprawie, głównie wskutek przyspieszającej dynamiki cen żywności. Znaczące wzrosty odnotowano przede wszystkim w przetwórstwie mięsa i mleka. Schłodzenie koniunktury i spadek dochodów rozporządzalnych sprawią, że w kolejnych kwartałach firmom coraz trudniej będzie przenosić wzrost kosztów na odbiorców.

- PKD 14. Produkcja odzieży: W 2q22 koszty działalności zwiększyły się w większym stopniu niż przychody, co wpłynęło na pogorszenie wyniku finansowego netto o 26% r/r. W 2h22 głównym czynnikiem ograniczającym krajową produkcję będzie zmniejszenie portfela zamówień jako efekt osłabienia popytu na odzież w kraju i za granicą.

- PKD 15. Produkcja skór i wyrobów ze skór wyprawionych: 2q22 przyniósł pogorszenie sytuacji ekonomicznej; rentowność sprzedaży była ujemna. Pogorszenie nastrojów konsumenckich i ograniczenie zakupów będzie skutkować spadkiem produkcji sprzedanej obuwia, toreb skórzanych i innych wyrobów skórzanych w najbliższych kwartałach o 1-2% r/r w cenach stałych.

- PKD 16. Produkcja wyrobów z drewna: Po dobrych wynikach z 2q22 (rentowność sprzedaży na poziomie 11,3%; -0,5pp q/q), nastroje w branży uległy znacznemu pogorszeniu, ze względu na oczekiwany spadek popytu i nasilającą się presję kosztową. Przy ograniczonych już możliwościach przenoszenia rosnących kosztów na odbiorców, rośnie ryzyko spadku marż w 2h22 i w 2023.

- PKD 17. Produkcja papieru i wyrobów z papieru: Branża osiągnęła w 2q22 rentowność netto na poziomie 11,2% (+3,1pp r/r). Wysokie ceny papieru umocniły zyski w segmencie PKD 17.1 i jednocześnie

nasiliły presję kosztową dla producentów wyrobów z papieru (PKD 17.2). Mimo pogarszającej się koniunktury gospodarczej, perspektywy dla branży, szczególnie dla segmentu opakowaniowego, są dobre. - PKD 20. Produkcja chemikaliów i wyrobów chemicznych: Branża nadal poprawia wyniki. W 2q22 silnie wzrosły przychody (+8% q/q, +68% r/r), a jeszcze mocniej zysk netto (+14% q/q, +81% r/r). Poprawa zysku netto była zasługą przede wszystkim segmentów związanych z branżą rolną – nawozów (PKD 20.15), ale bardzo dobrą rentownością mógł się pochwalić również segment pestycydów (PKD 20.2).

- PKD 21. Produkcja podstawowych wyrobów farmaceutycznych: Dynamika przychodów w 2q22 obniżyła się wobec 1q22, kiedy to notowano silny popyt na leki związany z pomocą Ukrainie. Eksport leków do Rosji zwiększył się o 67% r/r, natomiast do Ukrainy o 38% r/r. 2h22 może przynieść wzrost produkcji sprzedanej o ok. 20% r/r, wynikający ze zwiększonego popytu na farmaceutyki oraz wyższych cen leków w porównaniu z 2021.

- PKD 22.2. Produkcja wyrobów z tworzyw sztucznych: Branża w 2q22 wypracowała zysk netto 2,23 mld zł (+4% q/q, +15% r/r), nadal skutecznie przerzucając wyższe ceny surowców na klientów. Rentowność produkcji delikatnie się zmniejszyła (ROS=8,3, -0,2q/q, -0,7pp r/r).

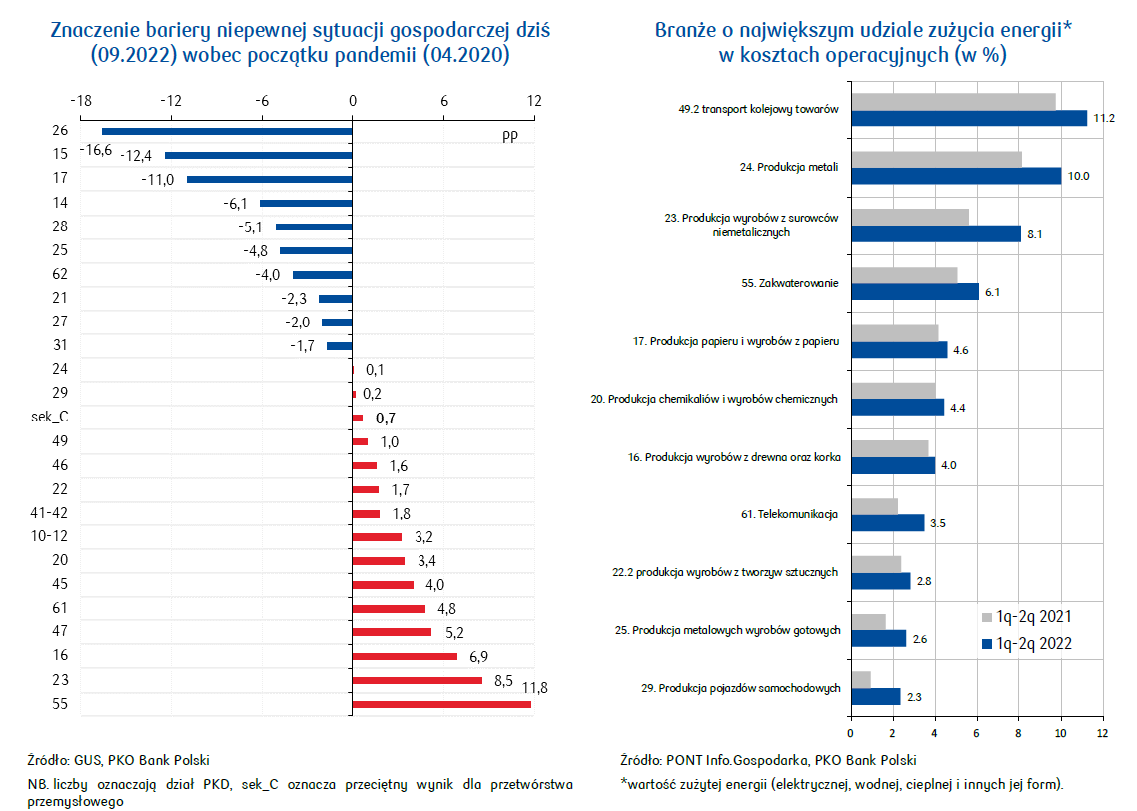

- PKD 23. Produkcja wyrobów z pozostałych surowców niemetalicznych: Branża należy do najbardziej energochłonnych branż przemysłowych i odczuwa skutki silnego wzrostu cen gazu i energii od 2021, wzmocnionego niepewnością związaną z wojną w Ukrainie. W 2q22 zużycie energii stanowiło 7,8% kosztów ogółem działu (vs 2,8% w przemyśle przetwórczym). Wzrost kosztów i mniejszy popyt ze strony budownictwa znacznie pogorszy wyniki finansowe działu w 2022.

- PKD 24. Produkcja metali:2q22 był kolejnym dobrym okresem dla branży – przedsiębiorstwa zanotowały relatywnie wysoką rentowność na poziomie 10,4% (ROS, +3,5pp q/q, +1,1pp r/r) oraz wypracowały wysoki zysk – 3,0 mld PLN (+62% q/q). Dalsza część roku będzie najprawdopodobniej dla branży trudniejsza ze względu na spadające ceny metali i narastający kryzys energetyczny.

- PKD 25. Produkcja metalowych wyrobów gotowych: W 2q22 wyniki branży nadal były bardzo dobre. Zysk netto przekroczył 3,0 mld zł, przy średnio 2,4 mld zł kwartalnie w 2021. Natomiast po raz kolejny spadła nieco rentowność, choć nadal utrzymuje się na wysokim poziomie (ROS=8,0%, -0,1pp q/q, -0,8pp r/r). Końcówka roku może być trudniejsza przez coraz częstsze problemy z popytem i drogą energię elektryczną oraz gaz ziemny.

- PKD 26. Produkcja komputerów i wyrobów elektronicznych:2q22, po dobrym początku roku, przyniósł wyraźne osłabienie wyników producentów elektroniki. W kolejnych kwartałach obawy konsumentów odnośnie do przyszłej sytuacji finansowej gospodarstwa domowego spowodują, że decyzje zakupowe staną się ostrożniejsze, co odbije się na wielkości produkcji.

- PKD 27. Produkcja urządzeń elektrycznych:2q22 wyniki branży znacznie słabsze, zarówno wobec poprzedniego kwartału, jak i poprzedniego roku. Pomimo spowolnienia gospodarczego przedsiębiorstwa nie wstrzymują inwestycji, co pozwala oczekiwać dalszego wzrostu branży. Presja kosztowa znacznie utrudni jednak utrzymanie dotychczasowego poziomu marż.

- PKD 28. Produkcja maszyn i urządzeń: 2q22 to kolejny kwartał, w którym branża wypracowała wysokie przychody (+13% q/q, +35% r/r oraz bardzo wysoki wynik finansowy netto (+8% q/q, +25% r/r, ROS=6,5%). Udział sprzedaży eksportowej w przychodach utrzymał się na wysokim poziomie - 59%, -1pp q/q. Ponadprzeciętną rentowność uzyskały segmenty produkcji napędów, urządzeń chłodniczych i pieców, a także maszyn dla przetwórstwa żywności i tworzyw sztucznych.

- PKD 29. Produkcja pojazdów samochodowych i przyczep (bez motocykli): W 2q22 znacznie szybciej rosnące koszty niż przychody nie pozwoliły na poprawę wyników branży. Konflikt w Ukrainie zwiększył ryzyko niedoborów komponentów, skutkując znaczącym wzrostem cen surowców i tym samym kosztów produkcji, co bardzo utrudni poprawę wyników przedsiębiorstw.

- PKD 31. Produkcja mebli: Producenci mebli odczuli spadek marż w 2q22 – rentowność netto wyniosła 3,1% (-2,5pp q/q). Obserwowane spadki wolumenu produkcji, przy spodziewanych dalszych wzrostach wielu pozycji kosztowych i pogorszeniu koniunktury na rynkach europejskich, zwiększają obawy o redukcję liczby etatów w branży.

- PKD 35.1. Wytwarzanie, przesyłanie, dystrybucja i handel energią elektr.: 2q22 był kolejnym bardzo korzystnym kwartałem dla branży elektroenergetycznej. Przychody zwiększyły się o 49% r/r, zysk netto osiągnął wartość 9,5 mld zł (+46% r/r). Narastające obawy o dostępność surowca w sezonie grzewczym windują ceny energii elektrycznej na rynku terminowym z dostawą na 2023. Przyjęte przez rząd zamrożenie cen dla gospodarstw domowych do określonego limitu zużycia odbije się negatywnie na marżach podsektora obrotu.

- PKD 41. Roboty budowlane związane ze wznoszeniem budynków: Po dobrych wynikach segmentu kubaturowego w 2q22, w kolejnych kwartałach 2022 będą one prawdopodobnie słabsze. Z uwagi na mniejszy popyt (niepewność inwestorów) i wysokie koszty budowy nastąpi ograniczenie inwestycji kubaturowych, co przełoży się na mniejszy popyt na usługi budowlane.

- PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej: W 2022 wyniki segmentu inżynieryjnego prawdopodobnie pogorszą się. Obecne realia rynkowe - wysokie ceny materiałów budowlanych i energii oraz rosnące stawki robocizny - powodują ograniczanie portfeli kontraktów firm. W średniej perspektywie rynek może być mniejszy o co najmniej kilkanaście procent.

- PKD 45. Handel hurtowy i detaliczny pojazdami samochodowymi: W 2q22 sprzedawcy samochodów wykazali rekordowo wysoki wynik finansowy (1,9 mld zł vs 1,4 mld zł w 2q21). Niezaspokojony wysoki popyt na samochody wciąż wspiera sprzedaż branży. Niemniej, pogarszająca się koniunktura gospodarcza nie pozostanie bez wpływu na wyniki zarówno dealerów samochodowych, jak i dostawców części i komponentów.

- PKD 46. Handel hurtowy (z wył. handlu pojazdami samochodowymi): W 2q22 dynamika przychodów handlu hurtowego utrzymała się na wysokim poziomie (efekt dwucyfrowej inflacji). Na sytuację finansową wpływ będzie miało silne hamowanie polskiej gospodarki. Mniejsze zamówienia ze strony przetwórstwa przemysłowego i budownictwa będą skutkować mniejszymi zakupami półproduktów, materiałów i towarów w hurtowniach.

- PKD 47. Handel detaliczny (z wył. handlu pojazdami samochodowymi):W 2q22 koszty rosły nieco szybciej niż przychody, co spowolniło wzrost zysku. Wysoka inflacja ograniczająca dochody rozporządzalne w ujęciu realnym obniży dynamikę konsumpcji w 2022. Oczekiwać można hamowania sprzedaży w kategoriach dóbr trwałych (sprzęt rtv, agd, meble), zwłaszcza w sytuacji wyższych stóp procentowych utrudniających pozyskanie finansowania zewnętrznego.

- PKD 49.2. Transport kolejowy towarów: Branża zanotowała w 2q22 zysk netto rzędu 56 mln zł, mimo znaczącego wzrostu wielu rodzajów kosztów. Kolej towarowa aktywnie uczestniczy w obsłudze ukraińskiego importu i eksportu. Potencjalne zatory na kolei w okolicach portów, związane z transportem węgla, zwiększają ryzyko wystąpienia opóźnień w realizacji pozostałych kontraktów.

- PKD 49.4. Transport drogowy towarów: Sytuacja ekonomiczno-finansowa transportu drogowego w 2q22 była bardzo dobra; wzrost zysku netto o 34,4% q/q, do 1,125 mld zł. Spowolnienie tempa wzrostu PKB w 2h22 negatywnie wpłynie na wzrost popytu na usługi branży. Niepewność utrzymuje się w związku z wojną w Ukrainie i pandemią.

- PKD 55. Zakwaterowanie: Branża poprawiła wynik finansowy w 2q22. Chociaż tempo wzrostu przychodów nadal było wyraźnie wyższe niż kosztów, to jednak różnica znacznie zawęziła się w porównaniu z poprzednimi kwartałami, co wydaje się odzwierciedlać negatywne dla branży trendy po stronie popytowej i kosztowej.

- PKD 61. Telekomunikacja:Dobra sytuacja firm telekomunikacyjnych i stabilny rozwój branży. Wzrasta znaczenie zaawansowanych technologii; planowane jest przyspieszenie rozbudowy infrastruktury cyfrowej. Wyzwanie stanowią rosnące koszty energii; jeden z kluczowych kosztów operacyjnych telekomów.

- PKD 62. Działalność zw. z oprogramowaniem i informatyką: W 2q22 znaczący wzrost rynku (przychody + 41 r/r ), ale przy niższym poziomie zyskowności . Kontyn u owana transform acja cyfrowa gospodarki oraz wciąż niskie nasycenie usługami IT stwarza przestrzeń do dalszego rozwoju branży.