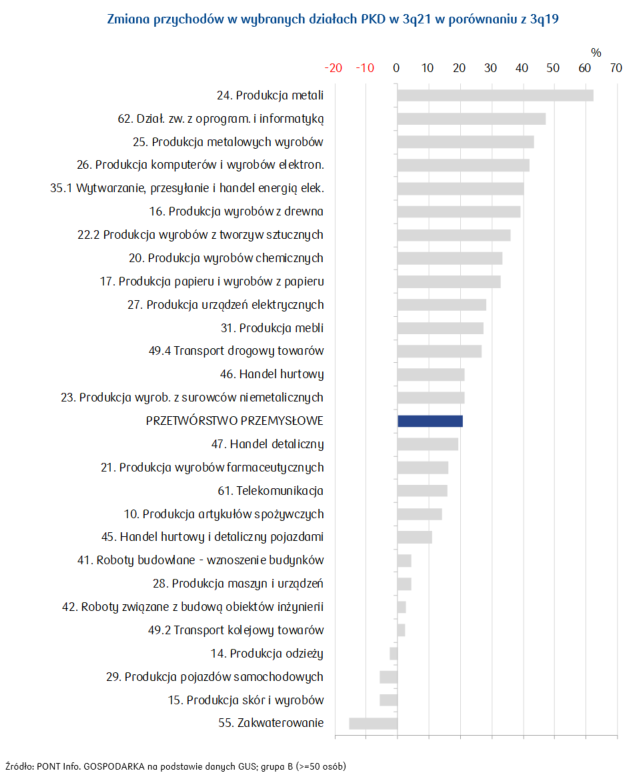

- PKD 10. Produkcja artykułów spożywczych: Wyższy niż przed rokiem popyt w HoReCa oraz wyższe ceny żywności wpłynęły na wzrost przychodów firm. Niemniej presja rosnących kosztów spowodowała, że wyniki branży spożywczej w 3q21 uległy pogorszeniu. Oczekujemy, że dynamika przychodów branży w 4q21 utrzyma się na ponad 10-proc. poziomie.

- PKD 14. Produkcja odzieży: Skurczenie rynku (spadek przychodów producentów odzieży w 3q21 o 3,1% r/r) wynikało z mniejszego popytu konsumentów na odzież po silnym odbiciu w 2q21 i niższych zamówień ze strony handlu detalicznego w okresie wakacyjnym. Spo-wolnienie wzrostu gospodarczego w Niemczech, dokąd trafia przeważająca część polskiego eksportu oraz pogorszenie nastrojów konsumentów mogą spowodować spadek produkcji sprzedanej odzieży w 1h22.

- PKD 15. Produkcja skór i wyrobów ze skór wyprawionych: Zmniejszenie produkcji sprzedanej branży w 3q21 o 23,4% r/r odbiło się na wynikach producentów. W 2022 można oczekiwać poprawy sytuacji ze względu na zwiększenie wydatków na modę po zmianach podatkowych w ramach Polskiego Ładu. Czynnikiem hamującym wzrost branży pozostanie wysoka inflacja pogarszająca nastroje konsumentów.

- PKD 16. Produkcja wyrobów z drewna: Rekordowa rentowność sprzedaży branży z 2q21 (12,5%) powtórzona również w 3q21. Spadki wolumenu produkcji niektórych wyrobów z drewna (np. tarcica -9,9% q/q) wskazują na lekkie hamowanie mocno rozgrzanej branży. Koniunktura na 2022 rysuje się korzystnie, choć ryzykiem pozostają kwestie związane z dostępnością i cenami surowca drzewnego do produkcji.

- PKD 17. Produkcja papieru i wyrobów z papieru: Branża osiągnęła w 3q21 rentowność sprzedaży na poziomie 10,2%. Utrzymujące się wysokie ceny celulozy na światowych rynkach przyniosły większe zyski producentom masy włóknistej, papieru i tektury, a jednocześnie nasiliły presję kosztową dla producentów wyrobów z papieru i tektury. Nastroje w branży są pozytywne, wzmacniane przez oczekiwany trwały wzrost popytu na wyroby z papieru. Ryzykiem pozostają ceny energii i surowca do produkcji. Spodziewamy się ok. 10-proc. wzrostu produkcji w 2022.

- PKD 20. Produkcja chemikaliów i wyrobów chemicznych: W 3q21 wyniki branży uległy poprawie. Wysoki popyt i silny wzrost cen wspierały wzrost przychodów. Możliwe jest dalsze przyspieszenie tempa ich wzrostu w 4q21. Niemniej, firmy znajdują się pod dużą presją rosnących cen surowców.

- PKD 21. Produkcja podstawowych wyrobów farmaceutycznych: W 3q21 branża farmaceutyczna, po bardzo dobrym 2q21, zanotowała niższą dynamikę przychodów oraz szybszy wzrost kosztów w porównaniu z poprzednim kwartałem. Wyższe koszty były efektem podrożenia importowanych substancji czynnych do produkcji leków oraz silnego wzrostu płac. W 2022 wyższe ceny leków mogą przynieść wzrost przychodów producentów farmaceutyków. Regularność dostaw półproduktów z Chin i Indii stanowić będzie istotne ryzyko dla branży.

- PKD 22.2 Produkcja wyrobów z tworzyw sztucznych: Zysk netto branży obniżył się w 3q21 o 14% r/r i 22,8% q/q. Po kilku miesiącach spadku cen tworzyw sztucznych w formach podstawowych, paź’21 przyniósł odwrócenie tego trendu i ceny zbliżyły się już do wartości szczytowych z maja br. Presję kosztową nasilają dodatkowo wysokie ceny energii. Średnioterminowe perspektywy branży są jednak bardzo dobre, wzmacniane przez spodziewany silny popyt na wyroby z tworzyw sztucznych.

- PKD 23. Produkcja wyrobów z pozostałych surowców niemetalicznych: Bardzo dobre wyniki branży w 3q21, branża jest beneficjentem boomu w budownictwie. Najwyższą rentowność sprzedaży (23,3%) osiągnęli producenci cementu, betonu i wapna. W kolejnych kwartałach na wyniki finansowe pozytywnie będzie oddziaływać kontynuacja wysokiego popytu ze strony budownictwa, jednocześnie rosnące koszty energii i paliwa oraz wysokie ceny surowców będą negatywnie wpływać na koszty, czego konsekwencją będzie osłabienie wyników wobec rekordowych poziomów z 2021.

- PKD 24. Produkcja metali: 3q21 był trzecim z rzędu kwartałem z doskonałymi wynikami branży – wzrost przychodów w relacji rocznej był najwyższy odkąd dostępne są dane (+91%), a rentowność netto na poziomie 8,4% wyraźnie wyższa niż przeciętnie w poprzednich latach i średnio w przetwórstwie przemysłowym w 3q21. Prognozujemy, że jeśli nie zrealizuje się żaden z negatywnych scenariuszy gospodarczych, produkcja sprzedana branży w 2022 wzrośnie o 8-15%.

- PKD 25. Produkcja metalowych wyrobów gotowych: Po bardzo dobrej 1h21, 3q21 cechował się nadal wysokim wzrostem wyniku finansowego (+66% r/r i +22% q/q). Wzrost produkcji sprzedanej wyrobów stalowych w 4q21 może wynieść ok. 25% r/r, co świadczy o dobrej koniunkturze w branży. W kolejnych kwartałach ceny stali i półproduktów w PLN powinny zacząć spadać szybciej niż ceny wyrobów, dzięki czemu poprawi się zyskowność branży.

- PKD 26. Produkcja komputerów i wyrobów elektronicznych: 3q21 przyniósł osłabienie wyników producentów elektroniki. Dynamika przychodów, choć nadal solidna, wyraźnie obniżyła się (21,9% r/r vs 70,9% r/r w 2q21). Branża zmagała się z wyższymi cenami stali i komponentów importowanych z krajów azjatyckich oraz rosnącymi stawkami frachtu. Wysoka inflacja może być przyczyną słabnącego popytu na dobra trwałe, w tym sprzęt RTV.

- PKD 27. Produkcja urządzeń elektrycznych: W 3q21 wyraźne spowolnienie wzrostu rynku; wynik finansowy na zbliżonym poziomie r/r i znacznie niższy niż w poprzednim kwartale (0,87 mld zł vs 0,86 mld zł w 3q20 i 1,49 mld zł w 2q21). Duży popyt na wyroby branży uzasadnia optymistyczne prognozy rozwoju - utrzymania wysokiego poziomu produkcji i dobrych wyników przedsiębiorstw.

- PKD 28. Produkcja maszyn i urządzeń: Wynik finansowy branży w 3q21 lepszy niż rok wcześniej, choć zdecydowanie słabszy wobec poprzedniego kwartału (662 mln zł vs 619 mln zł w 3q20 i 781 mln zł w 2q21). W kolejnych kwartałach firmy będą korzystać z dobrej koniunktury w przemyśle i budownictwie oraz postępującej automatyzacji i robotyzacji przemysłu, choć jednocześnie będą musiały radzić sobie z wyzwaniem rosnących kosztów produkcji.

- PKD 29. Produkcja pojazdów samochodowych i przyczep (bez motocykli): W 3q21 spadek przychodów był znacznie szybszy niż redukcja kosztów, co skutkowało stratą ze sprzedaży (przy-chody: -6,9% r/r; koszty: 1,7% r/r; strata netto -0,5 mld zł vs +1,3 mld zł w 3q20). Utrzymują się problemy producentów z realizacją zamówień spowodowane wąskimi gardłami w handlu mikroprocesorami, pojawiły się też nowe wy-zwania - rosnące ceny, utrudniony dostęp i późniejsze dostawy surowców (m.in. stali i wyrobów z tworzyw sztucznych), co spowalnia wzrost aktywności branży.

- PKD 31. Produkcja mebli: 3q21 przyniósł nasilenie presji kosztowej w branży – koszty wzrosły mocniej niż przychody, co przełożyło się na obniżenie rentowności sprzedaży do 3,6% (-5,8 pp r/r). W 2022 produkcja powinna utrzymać się na wysokich poziomach, czemu będzie sprzyjać m.in. wysoka liczba mieszkań oddawanych do użytkowania na rynku krajowym oraz stabilne perspektywy popytowe ze strony odbiorców zagranicznych. Problemem pozostaje ryzyko dalszego wzrostu kosztów, szczególnie pozycji surowcowych oraz energii.

- PKD 35.1 Wytwarzanie, przesyłanie, dystrybucja i handel energią elektryczną: Wyższa o 17,4% r/r produkcja energii, przy silnym wzroście eksportu i znacznym spadku importu, wpłynęła na poprawę przychodów branży o 31,3% w 3q21. Cena hurtowa energii na Towarowej Giełdzie Energii wykazuje silną tendencję wzrostową, co jest przede wszystkim efektem rekordowo wysokich notowań praw do emisji CO2. W 4q21 oraz 1h22 utrzymaniu korzystnych wyników w elektroenergetyce będzie sprzyjał wzrost zapotrzebowania na energię elektryczną, wyższe taryfy dla gospodarstw domowych oraz dodatkowe wynagrodzenie producentów energii za utrzymanie dyspozycyjności (opłata mocowa).

- PKD 41. Roboty budowlane związane ze wznoszeniem budynków: W 3q21 bardzo dobre wyniki uzyskały zarówno firmy deweloperskie (ROS=12,8%), jak i zajmujące się wznoszeniem budynków (ROS=5,4%). 4q21 będzie kolejnym kwartałem dobrych wyników deweloperów mieszkaniowych, jednak w kolejnych kwartałach 2022 wzrosty nie będą już tak spektakularne z uwagi na możliwe osłabienie popytu (efekt dalszego wzrostu stóp procentowych), a także wysokie koszty budowy. W budownictwie niemieszkaniowym wzrasta liczba pozwoleń na budowę obiektów z wielu segmentów – szczególnie magazynowych, wyraźnie ostrożniej są oceniane perspektywy nieruchomości biurowych, a także obiektów użyteczności publicznej.

- PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej: Wyniki budownictwa infrastrukturalnego w 3q21 były słabsze zarówno r/r, jak i q/q, co jest efektem przede wszystkim szybkiego wzrostu kosztów (10,6% r/r vs 2,1% r/r w 2q21), wyprzedzającego wzrost przychodów. W 4q21 i kolejnych kwartałach 2022 wyniki działu będą słabsze niż w 2021 z uwagi na trudne otoczenie (wysokie koszty materiałów, presja płacowa, rosnące koszty paliwa i energii), a także problemy okresu przejściowego między dwoma perspektywami finansowymi UE - niedomknięte uzgodnienia dotyczące finansowania powodują mniejszą liczbę przetargów, szczególnie kolejowych.

- PKD 45. Handel hurtowy i detaliczny pojazdami samochodowymi: W 3q21 dealerzy samochodowi oraz sprzedawcy części do pojazdów utrzymali rekordowo wysoki wynik finansowy (1,35 mld zł i 1,37 w 2q21). W następnych kwartałach koniunkturę w handlu nowymi samochodami będą osłabiać przedłużają-ce się problemy koncernów motoryzacyjnych z bieżącą produkcją (braki komponentów elektronicznych), choć jednocześnie będzie to wspierać segment handlu używanymi pojazdami i dystrybucję części zamiennych.

- PKD 46. Handel hurtowy (z wyłączeniem handlu pojazdami samochodowymi): W 3q21 dynamika przychodów handlu hurtowego nieco spowolniła w porównaniu z 2q21 (22,3% r/r vs 29,7% r/r w 2q21). Silny wzrost kosztów (22,4% r/r) wynikał m.in. ze zwiększenia wynagrodzeń na pracownika i wyższych kosztów logistyki. Wartość sprzedaży hurtowej w 4q21 i kolejnych kwartałach 2022 zwiększy się ze względu na silną inflację kosztów, która jest po części przerzucana na odbiorców. Planowane nakłady inwestycyjne w różnych sektorach gospodarki przy-spieszą obrót towarami w hurcie.

- PKD 47. Handel detaliczny (z wyłączeniem handlu pojazdami samochodowymi): W 3q21 wyniki w handlu detalicznym poprawiły się r/r. Zwraca uwagę znaczne przyspieszenie podwyżek wynagrodzeń na pracownika (29,4% r/r). Silnie rosnąca inflacja negatywnie wpływa na nastroje konsumentów, jednak coraz wyższe dochody ludności podtrzymają dynamiczny wzrost konsumpcji w 4q21. W pierwszej połowie 2022 sprzedaż detaliczna wytraci impet, osiągając wzrost ok. 4% r/r. W 2022 przed branżą stoją liczne wyzwania, m.in.: presja na podwyżki wynagrodzeń, wzrost płacy minimalnej, uszczelnienie ustawy o zakazie handlu w niedziele.

- PKD 49.2 Transport kolejowy towarów: W 3q21 w transporcie kolejowym towarów udało się wypracować niewielki zysk netto (37 mln zł wobec 68 mln zł w 2q21). Zgodnie z naszą oceną branża powinna zakończyć 2021 dodatnim wynikiem finansowym. Spowolnienie gospodarcze przewidywane na 2022 nie pozwala jednak optymistycznie prognozować wyników na kolejny rok.

- PKD 49.4 Transport drogowy towarów: Sytuacja ekonomiczno-finansowa transportu drogowego towarów w 3q21 pozostaje znakomita. Oczekujemy, że w kolejnych kwartałach otoczenie rynkowe zacznie się nieco pogarszać, wywierając negatywny wpływ na marże firm transportowych.

- PKD 55. Zakwaterowanie: Wyniki ekonomiczno-finansowe dużych firm oferujących usługi noclegowe w 3q21 uległy znacznej poprawie. Jest to dopiero drugi dodatni wynik finansowy branży od momentu wybuchu pandemii (drugi, mniejszy zysk został osiągnięty w 3q20 i wynosił 118 mln zł). Luzowanie restrykcji w branży wspierało wzrost przychodów firm, które wzrosły o 107% q/q i wyniosły 912 mln zł.

- PKD 61. Telekomunikacja: Dobra sytuacja branży i korzystne perspektywy rozwoju. Wzrasta znaczenie zaawansowanych technologii i rośnie świadomość przedsiębiorstw o kluczowej roli technologii w uzyskiwaniu przewagi konkurencyjnej, co wraz z rekordowo wysokimi środkami pomocowymi, m.in. na rozwój infrastruktury cyfrowej, korzystnie wpłynie na rozwój branży i przyszłe wyniki firm.

- PKD 62. Działalność zw. z oprogramowaniem i informatyką: Dynamiczny wzrost rynku (przychody +24,7%), niemniej wyniki słabsze r/r – skutek bardzo szybko rosnących kosztów wynagrodzeń. Firmy dobrze sobie radzą zarówno w kraju, jak i na rynkach zagranicznych. Przyspieszona przez pandemię transformacja cyfrowa gospodarki oraz wciąż jeszcze niskie nasycenie usługami IT w Polsce i krajach EŚW stwarza przestrzeń do dalszego dynamicznego rozwoju branży.