- PKD 10. Produkcja artykułów spożywczych: W 3q22 wzrost zysków branży wyraźnie wyhamował przy tylko nieznacznym spowolnieniu dynamiki przychodów. Firmom spożywczym coraz trudniej jest przenosić wzrost kosztów na odbiorców. Kolejne kwartały mogą przynieść dalsze hamowanie tempa wzrostu przychodów wskutek słabnącego popytu, co przy utrzymaniu presji kosztowej oznaczać będzie spadek marż.

- PKD 14. Produkcja odzieży: W 3q22 koszty działalności zwiększyły się w większym stopniu niż przychody, co wpłynęło na pogorszenie wyniku finansowego netto o 51% r/r. W 1q23 prawdopodobny jest spadek produkcji sprzedanej ze względu na ograniczenie przez konsumentów zakupów i wyprzedaże przez sklepy zgromadzonych zapasów.

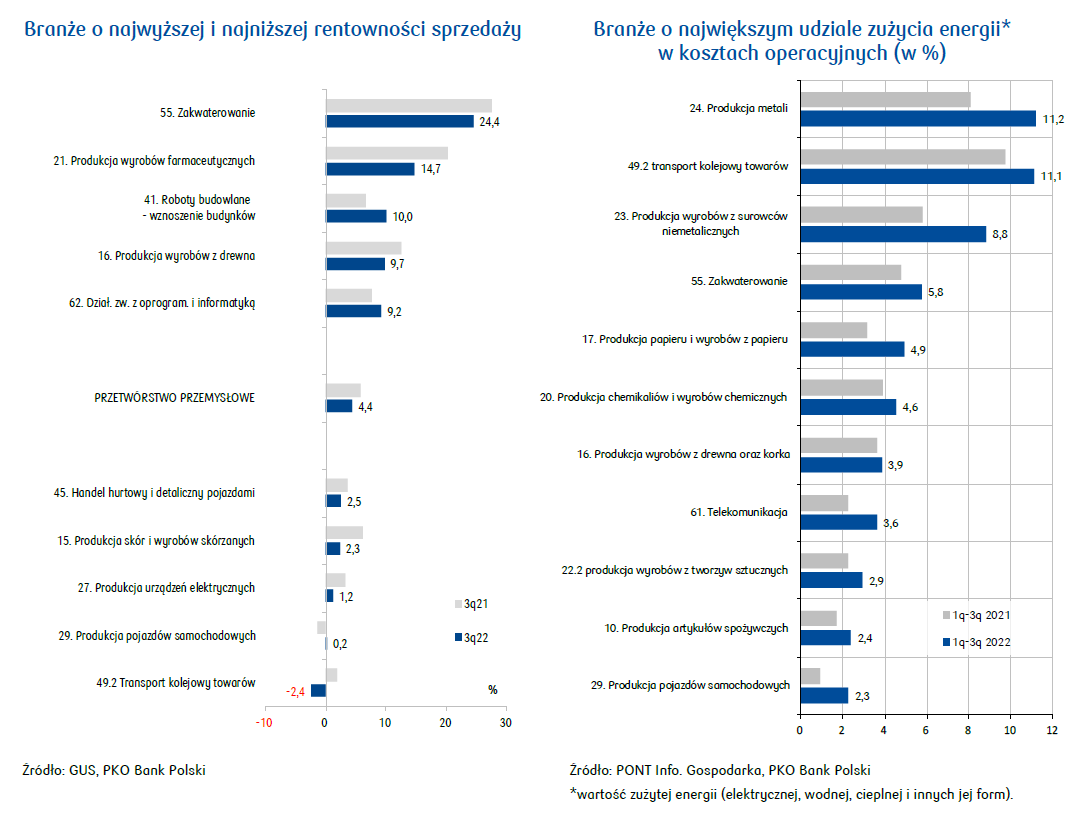

- PKD 15. Produkcja skór i wyrobów ze skór wyprawionych: 3q22 przyniósł lekką poprawę sytuacji. Zwiększenie przychodów wynikało głównie ze wzrostu cen producenckich o ok. 9% r/r. Pogorszenie nastrojów konsumenckich i ograniczenie zakupów będzie skutkować spadkiem produkcji sprzedanej skór, obuwia i toreb skórzanych w najbliższych kwartałach o 1-2% r/r w cenach stałych.

- PKD 16. Produkcja wyrobów z drewna: Osłabienie koniunktury na rynku wyrobów drzewnych obserwowane od początku 3q22 w największym stopniu odczuli producenci płyt drewnopochodnych i stolarki, których wynik finansowy netto skurczył się o ok. 30% r/r. Producenci palet kontynuowali trend wzrostowy, a wyniki tartaków uległy tylko lekkiemu pogorszeniu. Branża spodziewa się spadków zamówień w 2023.

- PKD 17. Produkcja papieru i wyrobów z papieru: Rentowność netto branży papierniczej obniżyła się w 3q22 do 7,2% (-2,9pp r/r). Wysokie ceny papieru umocniły zyski w segmencie produkcji papieru i masy włóknistej (PKD 17.1) i jednocześnie nasiliły presję kosztową dla producentów wyrobów z papieru (PKD 17.2). Mimo pogarszającej się koniunktury gospodarczej, perspektywy dla branży, szczególnie dla segmentu opakowaniowego, są dobre.

- PKD 20. Produkcja chemikaliów i wyrobów chemicznych: W 3q22 nastąpiło wyraźne pogorszenie wyników. Spadki rentowności r/r notowały segmenty produkcji mydeł, detergentów i kosmetyków (PKD 20.4) oraz niektórych chemikaliów podstawowych, gdzie do problemu drogich surowców dołącza również słabnący popyt i spadek cen frachtu, który z kolei zwiększa atrakcyjność importu.

- PKD 21. Produkcja podstawowych wyrobów farmaceutycznych: W 3q22 dynamika przychodów pozostała na poziomie poprzedniego kwartału, wyraźnie zwiększyła się dynamika kosztów. Sytuacja branży w najbliższym półroczu prawdopodobnie pozostanie stabilna z uwagi na większy rynek konsumencki (uchodźcy z Ukrainy) oraz spodziewany dalszy wzrost cen leków. W kierunku osłabienia marży oddziaływać będą wyższe koszty produkcji (podwyżka cen energii oraz importowanych substancji aktywnych).

- PKD 22.2. Produkcja wyrobów z tworzyw sztucznych: Branża w 3q22 wypracowała zysk na poziomie 1,36 mld zł, wyraźnie niższy niż przed rokiem (-9% r/r, -39% q/q). Przedsiębiorstwa zaczynają odczuwać słabszy popyt na swoje produkty.

- PKD 23. Produkcja wyrobów z pozostałych surowców niemetalicznych: Branża należy do najbardziej energochłonnych branż przemysłowych i odczuwa skutki silnego wzrostu cen gazu i energii, wzmocnionego niepewnością związaną z wojną w Ukrainie. W 3q22 zużycie energii stanowiło 8,5% kosztów ogółem działu (vs 2,9% w przemyśle przetwórczym). Wysokie koszty i spadek popytu ze strony budownictwa znacząco pogorszą wyniki finansowe działu w 2022.

- PKD 24. Produkcja metali: W 3q22 producenci metali odczuli wyraźne pogorszenie sytuacji rynkowej, co odbiło się na ich rentowności - spadła do poziomu 2,8% (ROS: -7,6pp q/q, -5,6pp r/r), oraz zysku netto – 0,7 mld PLN (-77% q/q, -61% r/r). Kolejne kwartały będą najprawdopodobniej dla branży trudniejsze ze względu na spadające ceny metali i narastający kryzys energetyczny.

- PKD 25. Produkcja metalowych wyrobów gotowych: Pogorszenie wyników w 3q22 nie ominęło branży produkcji wyrobów metalowych. Zysk netto wyniósł niespełna 1,9 mld zł, przy średnio 2,4 mld zł kwartalnie w 2021. Za spadek zyskowności odpowiadały głównie segmenty obróbki metali, produkcji grzejników i kotłów oraz zbiorników i cystern, a także część branży związana z kuciem, prasowaniem i walcowaniem metali.

- PKD 26. Produkcja komputerów i wyrobów elektronicznych: 3q22, po słabszym 2q22, przyniósł wyraźną poprawę wyników branży. Sygnalizowany przez producentów niższy portfel zamówień zagranicznych może ograniczyć wzrost produkcji i przychodów producentów w 1h23. Wyzwaniem będą rosnące koszty związane z silnie drożejącą energią elektryczną.

- PKD 27. Produkcja urządzeń elektrycznych: W 3q22 dalszy spadek wyników branży. Mimo że wyższe ceny urządzeń zwiększają wartość produkcji sprzedanej branży, to presja kosztowa utrudnia wzrost poziomu marż. W 2023 firmy będą działać w warunkach przybierającego na sile kryzysu ekonomicznego, rosnących kosztów produkcji i pogłębiającego się trendu spadku sprzedaży.

- PKD 28. Produkcja maszyn i urządzeń: 3q22 to kolejny kwartał, w którym branża wypracowała wysokie przychody (+13% q/q, +29% r/r) i wynik finansowy netto, choć już słabsze niż w poprzednim kwartale (-24% q/q, +25% r/r, ROS=6,3%).

- PKD 29. Produkcja pojazdów samochodowych i przyczep (bez motocykli): W 3q22 dobre wyniki produkcji pojazdów samochodowych i części. Uruchamiane linie produkcyjne nowych modeli samochodów osobowych i dostawczych (w tym również modeli elektrycznych) przełożą się na wyraźny wzrost krajowej motoryzacji

- PKD 31. Produkcja mebli: 3q22 przyniósł pierwszy od covidowego dołka z 2q20 spadek w relacji rocznej produkcji sprzedanej w branży meblarskiej (-5,9% r/r w cenach stałych). Spodziewamy się, że produkcja w 2h22 zmniejszy się realnie o ok. 10% r/r i spadkowa tendencja utrzyma się co najmniej co połowy 2023.

- PKD 35.1. Wytwarzanie, przesyłanie, dystrybucja i handel energią elektr.: W 3q22 sytuacja branży uległa osłabieniu z uwagi na znaczny wzrost kosztów przewyższający wzrost przychodów; wynik finansowy zmniejszył się o 25% r/r. Zamrożenie cen dla gospodarstw domowych, MŚP oraz odbiorców uprawnionych do określonego limitu zużycia odbije się negatywnie na marżach podsektora obrotu. Ustawa z 27.10.2022 wprowadziła mechanizm polegający na ograniczeniu nadzwyczajnych dochodów podsektora wytwarzania i obrotu.

- PKD 41. Roboty budowlane związane ze wznoszeniem budynków: Po dobrych wynikach segmentu kubaturowego w 3q22, w kolejnych kwartałach będą one słabsze. Z uwagi na mniejszy popyt (załamanie popytu kredytowego na mieszkania, zastój inwestycji prywatnych) i wysokie koszty budowy nastąpi ograniczenie inwestycji kubaturowych, co przełoży się na mniejszy popyt na usługi budowlane.

- PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej: W kolejnych kwartałach wyniki segmentu inżynieryjnego będą słabsze, sektor wyraźnie spowalnia. Obecne realia rynkowe powodują ograniczanie portfeli kontraktów firm, rynek może być mniejszy w 2023 o co najmniej kilkanaście procent. Opóźnienia KPO są szczególnie dotkliwe dla budownictwa kolejowego.

- PKD 45. Handel hurtowy i detaliczny pojazdami samochodowymi: W 3q22 sprzedawcy samochodów notowali mniejszy zysk niż rok wcześniej; w segmencie handlu częściami do pojazdów samochodowych utrzymała się dobra koniunktura. Spowolnienie gospodarcze będzie wywierało coraz silniejszą presję na wyniki dealerów samochodów. Z kolei dystrybutorzy części będą korzystali z rosnącego popytu, co pozwoli im utrzymać wysoką rentowność sprzedaży.

- PKD 46. Handel hurtowy (z wył. handlu pojazdami samochodowymi): W 3q22 dynamika przychodów handlu hurtowego utrzymała się na wysokim poziomie (efekt dwucyfrowej inflacji). W 1h23 na sytuację finansową wpływ będzie miało silne hamowanie polskiej gospodarki. Mniejsze zamówienia ze strony przetwórstwa przemysłowego i budownictwa będą skutkować mniejszymi zakupami półproduktów, materiałów i towarów w hurtowniach.

- PKD 47. Handel detaliczny (z wył. handlu pojazdami samochodowymi): Dynamika przychodów w handlu utrzymuje się na solidnym poziomie, na co wpływ mają przede wszystkim wyniki dyskontów, supermarketów ihipermarketów, których udział w przychodach branży sięga 50%. Wysoka inflacja obniży dynamikę konsumpcji w 2023. Spadek realnych wynagrodzeń będzie negatywnie oddziaływał na wielkość dokonywanych zakupów. W 1h23 przewidujemy spadek sprzedaży detalicznej w ujęciu realnym o ok. 1-4% r/r.

- PKD 49.2. Transport kolejowy towarów: Branża zanotowała w 3q22 stratę netto rzędu 59 mln zł. W pełnych latach 2022-2023 prawdopodobnie także osiągnie lekko ujemny wynik finansowy. Czynnikiem obniżającym rentowność branży jest znaczący wzrost wielu rodzajów kosztów.

- PKD 49.4. Transport drogowy towarów: Sytuacja ekonomiczno-finansowa branży w 3q22 nieco się pogorszyła, przy spadku zysku netto o 12% q/q, do 989 mln zł. Słabsza koniunktura gospodarcza wyhamuje wzrost popytu na usługi transportowe w 2023.

- PKD 55. Zakwaterowanie: W obliczu silnie rosnących kosztów utrzymania, zagraniczni i krajowi klienci indywidualni mogą rezygnować z dóbr i usług „wyższego rzędu”, w tym ograniczać wyjazdy turystyczne. Może to dotknąć mocniej krajowe niż zagraniczne pobyty hotelowe, ponieważ w percepcji konsumentów krajowe usługi hotelowe zdrożały bardziej niż w popularnych kierunkach zagranicznych.

- PKD 61. Telekomunikacja: W 3q22 wynik finansowy dużo niższy r/r jak q/q, na co w dużym stopniu wpłynął wzrost cen energii - koszty zużycia energii w 2022 to blisko 1/3 kosztów ogółem. Rozwój branży wspiera wzrost znaczenia zaawansowanych technologii, jak też planowane przyspieszenie rozbudowy infrastruktury cyfrowej. Wyzwanie stanowią rosnące ceny energii, jeden z kluczowych kosztów operacyjnych telekomów.

- PKD 62. Działalność zw. z oprogramowaniem i informatyką: W 3q21 wzrost rynku (przychody +29% r/r; w ynik 1, 2 mld zł vs 0,8 mld zł w 3q21). Firmy bardzo dobrze sobie radzą zarówno w kraju, jak i na rynkach zagranicznych. Coraz szybsza transformacja cyfrowa gospodarki stwarza przestrzeń do dalszego dynamicznego rozwoju branży.