- PKD 10. Produkcja artykułów spożywczych: Branża spożywcza w mniejszym stopniu niż pozostałe branże przemysłowe odczuła skutki pandemii. Niemniej końcówka roku przyniosła pogorszenie wyników. W kierunku spadków przychodów firm oddziałuje zmniejszony popyt w HoReCa. Dodatkowo rosnąca presja kosztowa negatywnie wpływa na marże. Oczekiwana poprawa sytuacji w branży w 2h21.

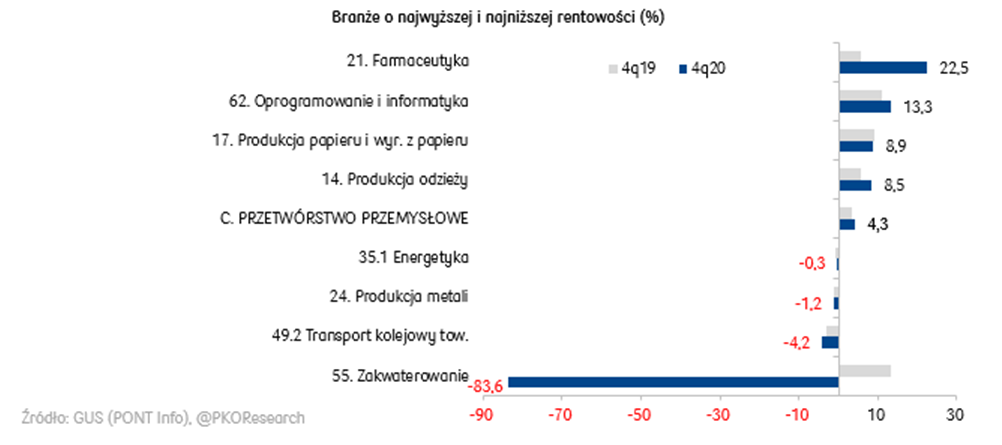

- PKD 14. Produkcja odzieży: 4q20 przyniósł poprawę w zakresie produkcji sprzedanej branży (+6,5% r/r), m.in. ze względu na wzrost zamówień eksportowych. Było to głównie efektem wzmożonego popytu na rynku niemieckim, dokąd trafia ponad połowa wartości wysyłanych towarów. Przewidujemy znaczący wzrost rocznej dynamiki produkcji sprzedanej począwszy od marca 2021 z uwagi na niską bazę odniesienia. Poprawy wyników finansowych można oczekiwać od 2q21.

- PKD 15. Produkcja skór i wyrobów ze skór wyprawionych: Zamknięcie sklepów obuwniczych w listopadzie miało negatywny wpływ na zamówienia ze strony hurtowni i detalu. Przychody branży skórzanej w 4q20 zmniejszyły się o 3,3% r/r, co przy spadku kosztów o 5% r/r, poprawiło wynik finansowy producentów o 38% r/r. W okresie I-II 2021 produkcja obuwia skórzanego zmniejszyła się o 32% r/r, natomiast produkcja sprzedana działu spadła o 21,7% r/r.

- PKD 16. Produkcja wyrobów z drewna: W 4q20 przychody branży rosły szybciej niż koszty (7,8% r/r vs 6,3% r/r), a wynik finansowy, choć niższy niż w 3q20, osiągnął poziom o 62,3% wyższy r/r. Mimo silnych restrykcji związanych z trzecią falą pandemii, popyt na wyroby z drewna jest nadal wysoki – spodziewamy się wzrostu produkcji sprzedanej branży w 1q21 o 11-15% r/r. Zakładamy, że wysoka aktywność branży utrzyma się również w 2q21, ograniczająco mogą jednak działać niedobory surowcowe.

- PKD 17. Produkcja papieru i wyrobów z papieru: 4q20 przyniósł odbudowę popytu na rynku papierniczym (wzrost produkcji sprzedanej o 6,6% r/r), w rezultacie przychody zwiększyły się o 9,2% r/r, przy kosztach wyższych o 10% r/r. W kolejnych kwartałach sytuacja producentów papieru pozostanie dobra. Spodziewany jest dalszy wzrost popytu na opakowania (pudełka, tektura, papier opakowaniowy).

- PKD 20. Produkcja chemikaliów i wyrobów chemicznych: Utrzymuje się dobra passa branży – zysk netto w 4q20 zwiększył się o 42% r/r dzięki silniejszemu spadkowi kosztów (-4,0%) niż przychodów (-2,3%). Wzrost marży producentów został ograniczony niższymi cenami sprzedaży wyrobów chemicznych. Rosną ceny surowców energetycznych, co negatywnie przełoży się na stronę kosztową branży w kolejnych kwartałach.

- PKD 21. Produkcja podstawowych wyrobów farmaceutycznych: Zwiększony popyt na środki wzmacniające odporność, a także na inne środki dostępne bez recepty (efekt utrudnionego dostępu do opieki zdrowotnej), wpłynął na wzrost przychodów branży w 4q20 o 33,8% r/r. W najbliższych kwartałach sytuacja branży może pogorszyć się. Mniej zachorowań na grypę i przeziębienia ograniczyło popyt na leki w aptekach. Problemem jest regularność dostaw oraz ceny półproduktów z Azji.

- PKD 22.2 Produkcja wyrobów z tworzyw sztucznych: 4q20 to kolejny dobry kwartał dla branży. Zysk netto zwiększył się o 45% r/r dzięki wzrostowi przychodów (+2,7%) przy niezmienionych kosztach r/r. Wzrost notowań tworzyw sztucznych w formach podstawowych (surowiec), jest alarmujący, co negatywnie przełoży się na wyniki branży w 1q21 i prawdopodobnie kolejnych kwartałach.

- PKD 23. Produkcja wyrobów z pozostałych surowców niemetalicznych: W 4q20 wyniki branży były lepsze r/r, producentom sprzyja wysoki popyt ze strony budownictwa, jak i dla potrzeb remontowych. W branży najwyższą rentowność sprzedaży (15,4%) uzyskali w 4q20 producenci ceramicznych materiałów budowlanych. W kolejnych kwartałach wyniki działu będą prawdopodobnie nadal dobre, zapowiada to oczekiwany przez firmy wzrost portfela zamówień. Kluczowym ryzykiem dla produkcji wyrobów z surowców niemetalicznych pozostaje wzrost kosztów energii.

- PKD 24. Produkcja metali: Strata netto była na podobnym poziomie r/r, co należy ocenić jako rozczarowanie, biorąc pod uwagę znaczącą poprawę wyników w 2q20 i 3q20 oraz trend rosnących cen wyrobów branży. Chińska ekspansywna polityka powinna sprzyjać przemysłowi stalowemu w długim terminie, w związku z tym perspektywa branży wydaje się być dobra.

- PKD 25. Produkcja metalowych wyrobów gotowych: Po bardzo dobrym 3q20, 4q20 przyniósł normalizację wyników – zysk netto branży zwiększył się o 6% r/r przy równomiernym wzroście przychodów i kosztów (+5%). Poprawiający się, mocny PMI przemysłowy w Polsce i Europie zwiastuje wzrost przychodów w 1q21 i prawdopodobnie kolejnych kwartałach, choć koszty też zwiększą się.

- PKD 26. Produkcja komputerów i wyrobów elektronicznych: Dynamika wzrostu przychodów producentów elektroniki w 4q20 utrzymała się na wysokim poziomie (16,1% r/r). Równocześnie branża notowała znaczny wzrost kosztów (17,9% r/r), co mogło wynikać z podrożenia komponentów importowanych z krajów azjatyckich oraz stawek frachtu. Poprawiające się wskaźniki koniunktury dotyczące przewidywanej produkcji i portfela zamówień świadczą o optymistycznej ocenie perspektyw dla branży.

- PKD 27. Produkcja urządzeń elektrycznych: Jedna z branż, które szybko odrobiły straty z okresu zamrożenia gospodarki spowodowanego pandemią koronawirusa. W 4q20 szybszy wzrost kosztów produkcji niż wzrost przychodów osłabił wynik finansowy (371 mln zł vs 861 mln zł i 672 mln zł zysku w 4q19). Niemniej, rosnące w 1q21 odczyty wskaźników koniunktury pozwalają na optymistyczną ocenę perspektyw rozwoju branży.

- PKD 28. Produkcja maszyn i urządzeń: Zysk netto branży zwiększył się o 9% r/r w 4q20, pomimo spadku przychodów o 7% i dzięki niższym kosztom o 8%. Przedsiębiorstwa wykazały się dyscypliną kosztową i dostosowały się do mniejszej produkcji m.in. redukując zatrudnienie w branży o 5,6% r/r w 4q20. Wysoki popyt inwestycyjny po słabym 2020 powinien przełożyć się na wzrost przychodów branży w 2021, choć wzrosną też koszty.

- PKD 29. Produkcja pojazdów samochodowych i przyczep (bez motocykli): W 4q20 branża motoryzacyjna odnotowała rekordowo wysoki zysk netto, co wynikało z dwucyfrowego wzrostu przychodów (18,1% r/r), przy zbliżonym tempie wzrostu kosztów produkcji. Obecnie silnym ograniczeniem dla produkcji motoryzacyjnej są wąskie gardła podażowe (niedobory komponentów elektronicznych oraz problemy z dostępem do takich surowców jak stal czy tworzywa sztuczne).

- PKD 31. Produkcja mebli: Branża meblarska kontynuowała dobrą passę w 4q20 – dynamika produkcji sprzedanej utrzymywała się na wysokim poziomie 8,9% r/r. Wynik finansowy osiągnął wartość niższą niż w poprzednim kwartale, ale w ujęciu r/r wzrósł o 38,7% W 1q21 spodziewamy się lekkiego wyhamowania q/q, a następnie odbicia w 2q21, czemu będzie sprzyjać m.in. ponowne otwarcie sklepów meblowych. Ograniczająco na produkcję mogą jednak działać niedobory surowcowe.

- PKD 35.1 Wytwarzanie, przesyłanie, dystrybucja i handel energią elektryczną: Wzrost produkcji w przemyśle zwiększył zapotrzebowania na energię do poziomu sprzed pandemii i wzrost przychodów branży w 4q20 (14,4% r/r). Dynamika wzrostu kosztów pozostała silna (14% r/r), w rezultacie elektroenergetyka poniosła stratę netto w wysokości 124 mln zł. W najbliższych kwartałach wynikom branży będzie sprzyjał wzrost zużycia energii, podwyżki taryf dla gospodarstw domowych oraz wejście w życie opłaty mocowej, będącej wynagrodzeniem producentów energii za utrzymanie dyspozycyjności.

- PKD 41. Roboty budowlane związane ze wznoszeniem budynków: Wyniki działu są wypadkową aktywności firm zajmujących się wznoszeniem budynków (81% przychodów działu; ROS=3,2%) oraz firm deweloperskich (odpowiednio 19% i 9,2%). W nadchodzących kwartałach można oczekiwać kontynuacji słabnącej dynamiki budownictwa kubaturowego i wzrostu kosztów z uwagi na wzmocnienie wzrostu cen materiałów budowlanych. Niemniej nadal wysoki popyt na mieszkania sprzyja utrzymaniu dobrych wyników deweloperów mieszkaniowych. W budownictwie niemieszkalnym słabe są perspektywy rynku nieruchomości handlowych i hotelowych, silnie dotkniętych obostrzeniami związanymi z pandemią.

- PKD 42. Roboty związane z budową obiektów inżynierii lądowej i wodnej: Wyniki budownictwa infrastrukturalnego w 4q20 były nieco słabsze q/q, jak i r/r. Wyzwaniem najbliższych miesięcy staje się zmiana trendu cen materiałów budowlanych na rosnący. Silnie wzrastają m.in. cen stali i ropy wraz z gwałtownym zwiększeniem popytu na te surowce na rynkach światowych (przy ich ograniczonej podaży po wybuchu pandemii i obecnych zakłóceniach w transporcie). Dostosowania podażowe potrwają prawdopodobnie kilka miesięcy i oznaczają, że rozpoczęty w połowie marca sezon budowlany upłynie pod znakiem wysokich cen.

- PKD 45. Handel hurtowy i detaliczny pojazdami samochodowymi: Pandemia koronawirusa mocno zaburza zarówno popyt, jak i podaż na rynku motoryzacyjnym. Dlatego przyszłość rynku sprzedaży pojazdów zależy od jak najszybszego wyeliminowania negatywnych czynników epidemii (szansą na to są maso-we szczepienia); łatwiejsza może być odbudowa przychodów dystrybutorów części i akcesoriów samochodowych, wspierana m.in. importem starszych pojazdów.

- PKD 46. Handel hurtowy (z wyłączeniem handlu pojazdami samochodowymi): Obrót w handlu hurtowym w 4q20 wzrósł względem 3q20, choć pandemia i wprowadzane w jej konsekwencji okresowe zamykanie sklepów i gastronomii wywierają negatywny wpływ na branżę. W 1q21 sytuacja wielu hurtowni spożywczych, z napojami, odzieżowych czy obuwniczych pozostanie słaba z uwagi na mniejsze r/r zamówienia od sektora HoReCa i handlu detalicznego w okresie pandemicznych restrykcji. Oczekujemy wzrostu sprzedaży hurtowej w 2q21 jako efektu niskiej bazy w kwietniu i maju 2020, gdy nasiliła się epidemia Covid-19.

- PKD 47. Handel detaliczny (z wyłączeniem handlu pojazdami samochodowymi): Przychody ogółem detalu w 4q20, mimo niższej sprzedaży w sklepach stacjonarnych, wzrosły o 22,2% r/r przy kosztach wyższych o 22,9% r/r. Wzrost zakażeń wpływa na zachowania konsumentów (rzadsze wizyty w sklepach, zwiększenie udziału e-commerce w sprzedaży ogółem). W 2q21 dzięki stabilnemu rynkowi pracy oraz wysokim oszczędnościom, koniunktura w handlu zacznie się poprawiać, a konsumpcja prawdopodobnie dość szybko się odbuduje.

- PKD 49.2 Transport kolejowy towarów: W 4q20 w transporcie kolejowym towarów spadkowy trend dynamiki przychodów spowolnił, niemniej był to już szósty z rzędu kwartał spadku przychodów. Branży nie udało się zakończyć roku na plusie. Istotna poprawa wyników transportu kolejowego towarów możliwa jest w 2h21. Poprawie wyniku będzie w szczególności sprzyjać odbudowa popytu na surowce energetyczne.

- PKD 49.4 Transport drogowy towarów: Sytuacja ekonomiczno-finansowa transportu drogowego towarów w 4q20 była bardzo dobra. Przychody odnotowały wzrost o 8,1% r/r, przy słabszym tempie wzrostu kosztów (+5,4% r/r). Zysk netto wzrósł aż o 106,4% r/r. W kolejnych kwartałach firmy transportowe mogą liczyć na wzrost marż i utrzymanie dobrych wyników finansowych z uwagi na wzrost cen swoich usług. Zwraca uwagę wzmożony popyt inwestycyjny sektora – firmy realizują zawieszone w 2020 inwestycje, o czym świadczą rekordowo wysokie wzrosty rejestracji pojazdów ciężarowych.

- PKD 55. Zakwaterowanie: Branża hotelowa nigdy nie zmagała się z tak dużymi problemami, o tak szerokim zasięgu. W 4q20 odnotowano spadki w przychodach (44% q/q i 65% r/r). Pandemia najbardziej uderzyła w obiekty kierujące swoją ofertę do gości biznesowych oraz turystów zagranicznych. Hotele pozostaną zamknięte co najmniej do 3 maja, a więc utracą przychody z tegorocznej majówki. Szansą na odbicie się od dna jest program masowych szczepień, dzięki któremu epidemia stopniowo wyhamuje, co pozwoli na luzowanie obostrzeń sanitarnych nałożonych na branżę hotelarską.

- PKD 61. Telekomunikacja: Wzrost zyskowności sprzedaży branży w 4q20, przy bardzo korzystnej relacji rosnących przychodów z równoczesną redukcją kosztów. Rośnie znaczenie zaawansowanych technologii, które mają ułatwić odbudowywanie gospodarki po epidemii COVID-19, co wraz z dostępem do znacznych środków, m.in. na rozwój infrastruktury cyfrowej, korzystnie wpłynie na rozwój branży i przyszłe wyniki przedsiębiorstw.

- PKD 62. Działalność zw. z oprogramowaniem i informatyką: Branża informatyczna jest w dobrej sytuacji, o czym świadczą zarówno rekordowo wysokie wyniki przedsiębiorstw, jak i kolejne przejęcia oraz duże kontrakty wzmacniające pozycję przedsiębiorstw zarówno w kraju, jak i na rynkach zagranicznych. Pandemia koronawirusa przyspieszyła wiele trendów (np. telepraca; dynamiczny wzrost e-commerce) i wykreowała nowe potrzeby, a charakter pracy programistów pozwalający na zdalną pracę znacznie ułatwia funkcjonowanie branży w czasie sytuacji epidemicznej.