W 1h20 wolumen transakcyjny w porównaniu z 1h19 wykazał wzrost o 0,4 mld EUR (2,9 mld EUR w 1h20), rosnąc o 16,6% r/r.

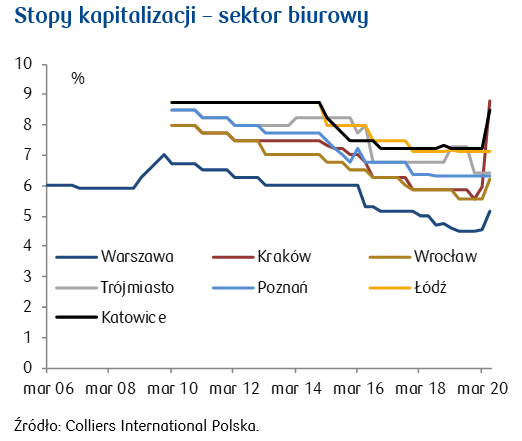

W wyniku epidemii po długoterminowym trendzie spadkowym stopy kapitalizacji na polskim rynku inwestycyjnym wykazują wzrost. Licząc r/r wzrost stóp kapitalizacji pojawił się na wielu rynkach, najbardziej widoczny jest w sektorze biurowym.

Bardzo dobre wyniki za 1h20 są głownie wynikiem bardzo dobrego 1q20, w 2q20 obroty spadły o 33%, w kolejnych kwartałach oczekujemy dalszego osłabienia rynku.

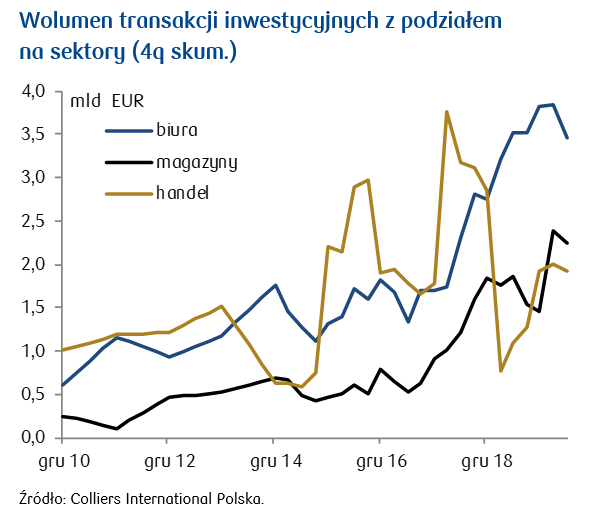

Obroty na polskim rynku wzrosły w ogólnie negatywnym otoczeniu rynku inwestycyjnego na świecie oraz w Europie, gdzie obroty osłabiły się w 1h20 o 9%. Bardzo dobry koniec 2019 oraz początek 2020 spowodował, że licząc 4q skum rekord na polskim rynku inwestycyjnym obrotów inwestycyjnych wypadł po 1q20, wynosząc 8,2 mld EUR.

Podobnie jak w 1h19, wolumen struktury transakcyjnej w 1h20 skupiał się głównie w sektorze biurowym, dodatkowo w 1h20 silnym okazał się sektor magazynowy, który będzie motorem rynku przez najbliższe kwartały.

Krajowy rynek inwestycyjny w 1h20 ponownie pozostał zdominowany przez nabywców zagranicznych, tym razem zwłaszcza z regionu Europy Środkowej (Czechy i Węgry). W 2020 na polskim rynku rozwijał się również kapitał chiński.

Długookresowy wpływ obecnego kryzysu gospodarczego wywołanego reakcją na epidemię Covid-19 na rynek inwestycyjny jest nadal trudny do oszacowania. Na przełomie 1 i 2q20 nastąpiło zamrożenie rynku, ale sytuacja szybko się znormalizowała. Niemniej jednak obroty jakie odnotujemy w 2020 będą zdecydowanie poniżej średniej z ostatnich lat.

W wyniku epidemii Covid-19 po długotrwałym trendzie spadkowym stopy kapitalizacji na polskim rynku inwestycyjnym wykazują wzrost. Licząc r/r wzrost stóp kapitalizacji pojawił się na wielu rynkach zwłaszcza w sektorze biurowym. Sektor magazynowy nadal wykazuje kompresję stóp kapitalizacji.

Wartości hedoniczne opracowane przez CBRE w rejonie CEE spadły w ujęciu 1h20/2h19 o 4,2%, był to spadek szybszy od ogólnoeuropejskiego (bez UK) który wyniósł 2,7% lecz zdecydowanie lepszy niż w UK (spadek w 1h20 o 6,9%). Spadki widoczne były w sektorze handlowym (o 8,3%), obniżki w sektorach biurowym oraz magazynowym były dotychczas symboliczne (0,5%-1%).

Zgodnie z danymi podanymi przez RICS sentyment rynkowy na krajowym rynku inwestycyjnym w 2q20 spadł r/r o 41 pkt do poziomu -28 pkt, co jest najgorszym wynikiem od 11 lat. Tempo spadku było ostrzejsze, niż jakiekolwiek widziane od 2009r.

Nawet w przypadku scenariusza optymistycznego, zakładającego odbicie aktywności gospodarczej w kształcie V po opadnięciu drugiej fali epidemii obawiamy się, że wpływ Covid-19 na ceny nieruchomości może być długotrwały. Należy zważyć, że rynki nieruchomości mają tendencję do powolnych dostosowań cenowych, lecz szybkiej reakcji płynnościowej.

Kryzys Covid-19 prawdopodobnie dosyć głęboko wpłynie na strukturę popytu na powierzchnie. Rynek handlowy, który już wchodził w fazę osłabienia, zdecydowanie najbardziej negatywnie odczuje skutki Covid-19 co najmniej w krótkim okresie. W ostatnich miesiącach przyzwyczajenia konsumenckie silnie przeobraziły się w kierunku e-commerce, wielu klientów nie wróci już do centrów handlowych w skali sprzed pandemii.

Przewidujemy, że wiele transakcji na rynku handlowym zostanie opóźnionych, rynek będzie restartował z mniejszymi transakcjami obiektów typu „park handlowy”, inwestorzy oraz instytucje finansujące będą bacznie przyglądać się renegocjacjom czynszowym oraz upustom czynszowym, jakie najemcy wynegocjowali w trakcie pierwszego zamknięcia. Ustalenie przejrzystych poziomów czynszów rynkowych może potrwać kilka kwartałów.

W przypadku nieruchomości biurowych kluczowym będzie rozpoznanie dynamiki pracy zdalnej przez potencjalnych inwestorów oraz ocena przyszłości najemców co-workingowych. Przewidujemy, że wiele transakcji zostanie zastopowanych zanim potencjał przyszłej absorpcji nie zostanie przetestowany oraz większa liczba umów najmu nie zostanie zawarta, co umożliwiłoby ocenę wartości czynszowych. Paradoksalnie epidemia Covid-19 może mieć większy długoterminowy wpływ na sektor biurowy niż handlowy.

Zdecydowanie najmniej dotknięty przez Covid-19 będzie segment magazynowy; rynek najmu powierzchni magazynowych może w długim terminie okazać się beneficjentem zmian wywołanych przez epidemię. Wyniki za 1h20 oraz wstępne z 3q20 to zdecydowanie potwierdzają.