Przemysł przetwórczy zanotował w 3q20 bardzo dobry wynik finansowy – ROS zwiększył się o 1,5 pp do 5,9% dzięki spadkowi kosztów o 1,5% i braku zmian przychodów. Zwiększyła się sprzedaż krajowa kosztem eksportu - udział sprzedaży eksportowej w 3q20 obniżył się o 1,4 pp r/r, do 43,5%.

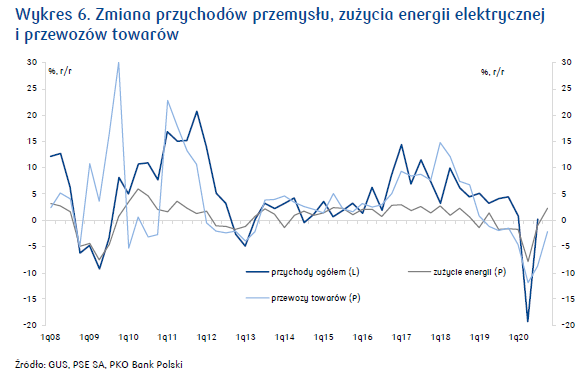

Wskaźniki wyprzedzające koniunktury nie dają jednoznacznego obrazu, aczkolwiek mają jeden wspólny mianownik – w 4q20 praktycznie wszystkie wskaźniki poprawiły się q/q, co może przełożyć się na niewielką poprawę przychodów przemysłu r/r w 4q20. Produkcja sprzedana przemysłu wzrosła w 4q20 (+6,5% r/r vs 1,6% r/r), co może zapowiadać wzrost przychodów branży. Odczyty PMI w ostatnich miesiącach są lekko pozytywne, a ich zmienność mniejsza. Od lipca’20 systematycznie utrzymują się nieznacznie powyżej 50 pkt. W 4q20 średni PMI wyniósł 51,1 pkt, a w styczniu’21 51,9 pkt. Po pięciu kwartałach spadków zużycie energii zwiększyło się o 2,3% r/r w 4q20, co także sugeruje poprawę w porównaniu do 3q20.

Bariera niedostatecznego popytu na rynku krajowym i zagranicznym (wyniki badania koniunktury wśród przedsiębiorców) stopniowo maleje, aczkolwiek nadal sugeruje spadek przychodów w 4q20. Do podobnego wniosku prowadzi analiza dynamiki przewozu towarów.

Utrzymanie niskich notowań wybranych spółek przemysłowych w 4q20 wskazuje na utrzymującą się wysoką niepewność.

Utrzymująca się ujemna dynamika roczna wskaźnika przewidywanej produkcji (-20,8 pp r/r) i wykorzystania zdolności produkcyjnych (-3,6 pp r/r) zwiastuje istotne ograniczenie nakładów inwestycyjnych. Znacząca niepewność gospodarcza przekłada się na ograniczenie inwestycji, jednak przedsiębiorcy coraz lepiej adaptują się do nowych warunków rynkowych.