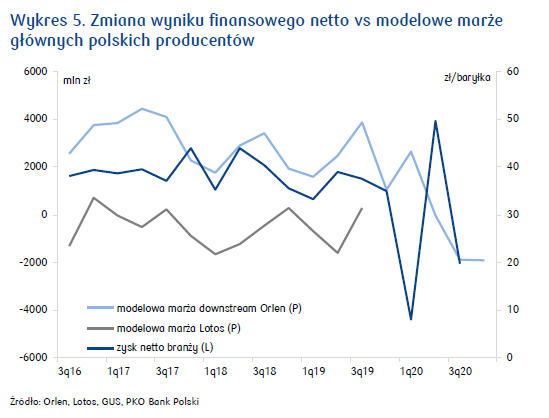

Wyniki finansowe branży w 3q20 były słabe, EBITDA LIFO Orlenu pogorszyła się o 38% r/r, a Lotosu o 49% r/r. Otoczenie makroekonomiczne było trudne w tym okresie – modelowa marża downstream Orlenu wyniosła tylko 5,4 USD/bbl (-57% r/r), co w efekcie przełożyło się na stratę netto branży.

Kontynuacja spadku produkcji sprzedanej branży w 4q20 (-24% r/r) zapowiada ujemną dynamikę przychodów przemysłu rafineryjnego. Również opublikowane wyniki Orlenu (ok. 2/3 przychodów branży; -16% r/r) i wstępne Lotosu (-27% r/r) sugerują spadek przychodów branży w 4q20.

Średnia cena ropy w 4q20 była na stosunkowo niskim poziomie (+3% q/q i -32% r/r). Na początku listopada’20 (rozpoczęcie II fali pandemii) notowania tego surowca zanotowały minimum poniżej 35 USD/bbl i od tego momentu znajdują się w silnym trendzie wzrostowym – w lutym’21 został przekroczony poziom 60 USD/bbl, co oznacza, że cena ropy jest wyższa niż przed rozpoczęciem pandemii. Od 1q21 wzrost notowań ropy przyczyni się do znaczącego wzrostu kosztów branży i pośrednio przychodów, choć możliwe, że w mniejszym stopniu. W 4q20 koszty i przychody nadal powinny być znacząco niższe r/r.

Konsumpcja paliw w Polsce zmniejszyła się o 6% r/r w 4q20 (w porównaniu do -2% w 3q20). Zużycie benzyny ma wysoką zmienność w ostatnich kwartałach (+2% r/r w 3q20 i -9% w 4q20). Z kolei tempo spadku konsumpcji ON jest stabilne (-4% r/r w 3q20 i 4q20). Kolejna fala pandemii i ograniczenia ruchu turystycznego mocno przekładają się na zmniejszenie pasażerskiego ruchu lotniczego (-75% w 3q20), co determinuje popyt na paliwo lotnicze. Te same czynniki wpływają na zmniejszenie konsumpcji paliw (głównie benzyny). Niski zysk netto Orlenu i znaczące obniżenie EBITDA LIFO Lotosu w 4q20 sugerują kontynuację słabych rezultatów finansowych branży.

Notowania giełdowe rafinerii prawdopodobnie dyskontują spadek przychodów branży i niskie marże.