- Zarówno notowania ropy, jak i produkcja sprzedana wskazują na normalizację przychodów branży w 2q21. Należy pamiętać o efekcie bardzo niskiej bazy.

- Wyniki finansowe Orlenu i Lotosu potwierdzają ten trend przychodowy, a także świadczą o bardzo mocnej poprawie zyskowności branży – łączna EBITDA Lifo dla obydwu spółek wzrosła o 104% r/r w 2q21.

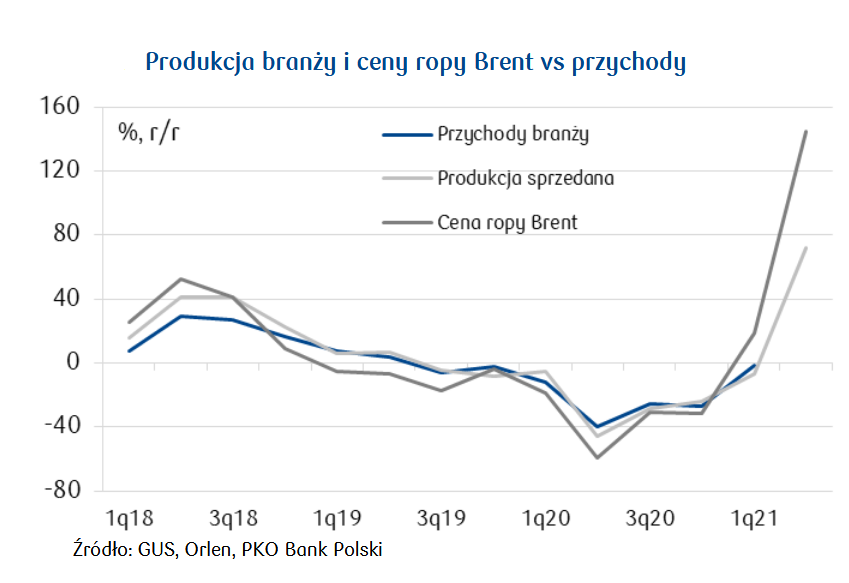

- Notowania ropy naftowej były w trendzie wzrostowym do końca czerwca’21 (maksimum 75 USD/bbl), po czym uległy korekcie, w związku z deklaracją zwiększenia produkcji przez OPEC.

- Wg OPEC światowa konsumpcja ropy wzrośnie do wartości notowanych sprzed pandemii pod koniec 2021. Największym problemem dla branży nadal pozostaje znacznie niższy pasażerski ruch lotniczy – w czerwcu’21 był on niższy o 60% względem czerwca’19.

- Skutkuje to nadal bardzo niskimi marżami na średnich destylatach (paliwo lotnicze i ON). W 2q21 pogorszyła się q/q opłacalność wytwarzania ciężkiego oleju opałowego, a poprawiła benzyny. Największą pozytywną zmianą dla polskich rafinerii są marże uzyskiwane na produkcji wyrobów petrochemicznych, co obrazuje marża petrochemiczna Orlenu, która jest najwyższa w historii publikacji tych danych (od 2008).

- W 3q21 możliwe jest lekkie pogorszenie perspektyw branży – modelowa marża downstream Orlenu w lipcu’20 była niższa niż w 2q21 (8,9 vs 9,8 USD/bbl). Niższe notowania tworzyw sztucznych w formach podstawowych, przy stosunkowo mniejszych zmianach ceny ropy naftowej przełożą się na mniejszą, aczkolwiek wciąż bardzo wysoką opłacalność ich produkcji. Pasażerski ruch lotniczy nadal będzie znacznie niższy niż w 2019, co nadal będzie przekładać się negatywnie na rentowności produkcji średnich destylatów.