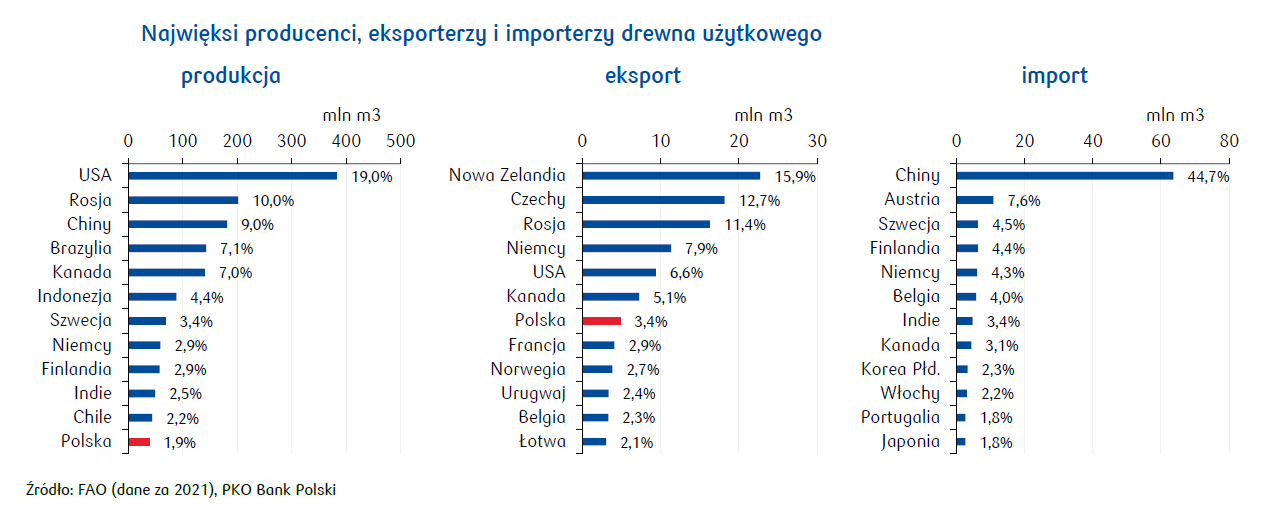

- Pozyskanie drewna użytkowego w Polsce oscylowało na przestrzeni ostatnich kilku lat wokół 39 mln m3. Od 2018 średni roczny eksport drewna wyniósł 4,7 mln m3, a import 2 mln m3, co przekładało się na dodatnie saldo wymiany handlowej w tej grupie surowcowej. Polska jest 7. największym eksporterem drewna na świecie i ważnym dostawcą płyt drewnopochodnych. Nieprzetworzone drewno z Polski trafia w zdecydowanej większości na rynki unijne, a także do Chin (20% eksportu, przy czym skala wywozu drewna na ten rynek spada). Największym źródłem zagranicznych dostaw surowca są Czechy, Niemcy i Litwa.

- W związku z rosyjską agresją na Ukrainę, UE wprowadziła sankcje zakazujące importu drewna i wyrobów z drewna z Białorusi i Rosji (odpowiednio od cze’22 i lip’22). Do 1h22 Białoruś była największym zagranicznym dostawcą drewna opałowego i płyt drewnopochodnych do Polski. Rola Rosji w dostawach na polski rynek była znacznie mniejsza, choć państwo to należy do czołówki światowych eksporterów surowca. W 2h22 Polska zwiększyła dostawy surowców drzewnych z innych kierunków europejskich, m.in. Niemiec, państw bałtyckich, Ukrainy, czy Słowacji, a także dalszych kierunków azjatyckich, m.in. z Chin, Turcji, Indonezji, Wietnamu oraz Kazachstanu, który wcześniej nie dostarczał surowców drzewnych na polski rynek. Możliwości eksportowe Rosji i Białorusi zostały zmniejszone, jednak na podstawie dostępnych danych handlowych oraz doniesień medialnych można przypuszczać, że surowce drzewne z tych kierunków nadal, choć w znacznie mniejszej skali, trafiają na rynki europejskie.

- Druga połowa 2022 przyniosła hamowanie na rozgrzanym w okresie pandemii rynku drzewnym. W całym 2022 produkcja płyt drewnopochodnych w Polsce spadła o 13%, a tarcicy o 9%. W 2023 spodziewamy się dalszych spadków wolumenów produkcji, choć ich skala nie powinna być gwałtowna. Ryzyko dla branży stanowi ewentualna rezygnacja z certyfikatu FSC przez kolejne Regionalne Dyrekcje Lasów Państwowych (RDLP). W 2023 kończy się ważność umów w 6 RDLP. Polska należy obecnie do czołówki państw objętych certyfikacją FSC i PEFC w zakresie zrównoważonej gospodarki leśnej (4. miejsce na świecie), przy czym wśród polskich przetwórców popularność certyfikatu FSC CoC (Chain of Custody, gwarantującego pochodzenie surowca drzewnego ze zrównoważonych źródeł w całym łańcuchu dostaw) jest większa aniżeli certyfikatu PEFC CoC. Korzystne dla branż związanych z przetwórstwem drewna w Polsce byłoby utrzymanie przez Lasy Państwowe obu certyfikatów potwierdzających zrównoważoną gospodarkę leśną.