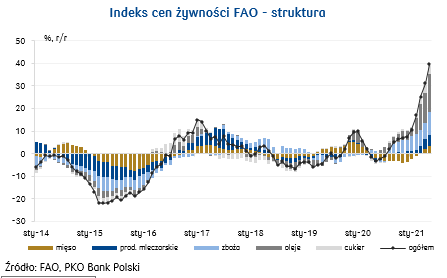

Napięty światowy bilans zbóż w sezonie 2021/22 – wzrost konsumpcji szybszy od wzrostu produkcji. Polski eksport zbóż w 3q20-1q21 przekroczył już rekordowy poziom z sez. 2019/20. Ceny kukurydzy przeciętnie w maju osiągnęły drugi najwyższy w historii poziom.

Spadek produkcji mleka w UE wpiera wzrost cen na rynku mleczarskim. Pandemia wpłynęła na wzrost konsumpcji w gospodarstwach domowych. Możliwy jest jej spadek w kolejnych kwartałach 2021, ale utrzymujący się wysoki popyt poza UE oraz odmrażanie HoReCa utrzymać mogą dobrą koniunkturę na rynku.

Niska opłacalność i grypa ptaków przekładają się na spadek produkcji drobiarskiej. W efekcie ceny na rynku drobiu rosną. Indyki w skupie na przełomie maja i czerwca osiągnęły rekordowy poziom.

W 1q21 utrzymywał się wciąż wysoki eksport wieprzowiny do Chin. Ceny trzody chlewnej w maju wzrosły w relacji rocznej pierwszy raz od kwietnia 2020. Rekordowe są ceny bydła.

Wzrost zapasów jabłek w Polsce przy spadku w pozostałych krajach UE. Sprzedaż zagraniczna jabłek przebiega w wolnym tempie.

Opóźnienia w zasiewach warzyw gruntowych i ziemniaków. Popyt na mrożone warzywa i frytki wciąż jest niski, możliwa odbudowa popytu pod wpływem znoszenia restrykcji gospodarczych.

W okresie roku trwającej pandemii (2q20-1q21) sytuacja firm spożywczych nie pogorszyła się. Przychody firm wzrosły o 1,6% r/r, zysk zwiększył się o 14,5% r/r.

Ceny zbóż prawdopodobnie będą utrzymywać na wyższym poziomie niż przed rokiem co najmniej do końca 2021. Przeciętna cena skupu pszenicy w 2h21 może być o 13-16% wyższa r/r. Niski poziom zapasów i rosnące zapotrzebowanie na świecie, w tym wysoki popyt w Chinach, wskazują na wciąż napięty bilans ziarna pszenicy i kukurydzy. W kierunku wzrostów oddziałuje narastająca presja kosztowa wynikająca z rosnących cen ropy oraz nawozów (wysokie ceny gazu). Niższe wsparcie ze strony słabego złotego, możliwa wyższa lokalnie produkcja (UE, w tym możliwy wysoki poziom zbiorów w Polsce) mogą jednak hamować podwyżki cen.

Możliwe jest utrzymanie dodatniej rocznej dynamiki cen mleka do końca 2021. W 2h21 przeciętna cena skupu może być wyższa o 6-10% r/r. Luzowanie obostrzeń gospodarczych, w tym odmrożenie działalności HoReCa, a także wysoki popyt na rynkach pozaunijnych będą oddziaływać w kierunku podwyżek cen. Popyt w krajowych gospodarstwach domowych może ulec zmniejszeniu po silnych wzrostach w 2020, ale zdecydowanie lepsza kondycja gospodarki po pandemii wspierać może konsumpcję niektórych produktów. Zwiększająca się presja kosztowa w obszarze chowu krów mlecznych zmniejsza prawdopodobieństwo istotnego wzrostu produkcji mleka w UE.

Przeciętna cena skupu drobiu w 2h21 może być wyższa o 20-25% r/r. Główne przyczyny wzrostów to: rosnące koszty pasz, niska dynamikę ubojów kurcząt w Polsce i UE oraz negatywne efekty grypy ptaków. Ogniska HPAI w stadach reprodukcyjnych mogą wpłynąć na pogłębienie spadku wstawień piskląt w 2q21. Wygaszanie pandemii pod wpływem realizacji szczepień przeciw COVID-19 oznacza wznowienie popytu na mięso w sektorze HoReCa, który nasilić może wzrosty cen.

Przeciętna cena skupu trzody chlewnej w 2h21 może być o 17-21% wyższa r/r. Przełoży się na to: niski efekt bazy w 2h20, możliwe spadki produkcji (m.in. z uwagi na presję kosztową), wysokie ceny produktów alternatywnych, m.in. drobiu, rosnący popyt w HoReCa pod wpływem stopniowego znoszenia restrykcji gospodarczych oraz poprawa sytuacji gospodarstw domowych. W Polsce zagrożeniem dla wzrostów cen jest rozprzestrzenianie się ASF w Polsce (por. Aneks). W maju wykryto pierwsze ognisko afrykańskiego pomoru świń w woj. wielkopolskim.

Utrzymanie wysokiego popytu na rynkach trzecich (Japonia, Kanada), prognozowany dalszy spadek unijnej produkcji w 2021 (-0,9%) i oczekiwany niższy poziom podaży w Australii mogą sugerować kontynuację wzrostów cen skupu bydła. Według IHS Markit uboje bydła w Australii w 2021 mogą zmaleć o 11%.