- Zboża: Ceny kukurydzy osiągnęły poziom najwyższy od 2013. Przyczyną są niższe zapasy w UE, niższa presja ze strony importu ukraińskiego oraz doniesienia o stratach w uprawach w USA i Chinach. Unijny eksport pszenicy spowolnił na początku sez. 2020/21, niemniej sprzedaż z Polski na rynki trzecie wciąż wzrasta, choć w tempie niższym niż w 2q20.

- Mleko: W lipcu odnotowano pierwszy od września’19, wzrost ceny skupu mleka w relacji rocznej. Branża mleczarska stosunkowo łagodnie przeszła przez lockdown, wyniki finansowe w przetwórstwie mleka poprawiły się w 2q20. Eksport mleczarski w czerwcu wyraźnie wzrósł po spadkach obserwowanych w kwietniu i maju.

- Mięso:Pierwszy przypadek ASF w Niemczech. Oznacza to prawdopodobne spadki cen, spowodowane ograniczeniem eksportu niemieckiego, w szczególności na rynki azjatyckie. Spadek cen wieprzowiny może negatywnie oddziały wać na notowania cen drobiu, które od kilku miesięcy pozostają w tendencji spadkowej.

- Owoce i warzywa: W wyniku lockdownu obniżyła się wartość sprzedaży zagranicznej mrożonych owoców i warzyw. Spadki w 2q20 odnotowano głównie w przypadku sprzedaży do krajów unijnych. Produkcja mrożonych owoców w Polsce istotnie spadła w czerwcu i lipcu, bardziej niż sugerowały by to zmiany w zbiorach owoców w Polsce.

Ceny netto wybranych produktów rolnych w lipcu 2020

Cena VII. 2020 | Zmiana % | ||

| m/m | r/r | ||

| pszenica (zł/t) | 716,10 | -11,9 | 6,0 |

| kukurydza (zł/t) | 750,30 | 0,9 | 7,8 |

| rzepak (zł/t) | 1639,00 | -4,3 | 5,9 |

| kurczęta (zł/kg) | 3,26 | 4,2 | -7,4 |

| trzoda chlewna (zł/kg) | 5,03 | -9,7 | -10,8 |

| mleko (zł/hl) | 130,69 | 0,1 | 0,4 |

| jabłka (zł/kg) | 5,36 | 53,6 | 614,7 |

Zboża i uprawy polowe

Wysokie ceny kukurydzy z ubiegłorocznych zbiorów

- Dynamika cen zakupu kukurydzy w Polsce przyspieszyła na koniec sez.2019/20. Według danych MRiRW przeciętna cena kukurydzy paszowej w sierpniu była wyższa o 19,6% r/r wobec wzrostu o 12,7% r/r w lipcu. Osiągnęła tym samym poziom najwyższy od maja’13. Wzrostom cen sprzyjały malejące zapasy kukurydzy w kraju i UE – wg IGC na początku sez. 2020/21 mogą być one w UE niższe o 36% r/r, co w dużym stopniu związane jest z mniejszym importem kukurydzy w sez. 2019/20.

- W sierpniu odnotowano istotny wzrost cen kukurydzy za oceanem pod wpływem informacji o znaczących stratach w uprawach wywołanych huraganem w USA w pierwszej połowie tego miesiąca oraz o wysokich temperaturach w tym kraju w obszarach koncentracji upraw. Skutkowało to obniżką ceł przywozowych na kukurydzę w UE. FAO na początku września obcięło światowe prognozy zbiorów kukurydzy w stosunku do lipca o 26,7 mln t, do 1,182 mld t, głównie w wyniku mniejszych prognoz dla USA. Wciąż jednak, biorąc od uwagę zbiory na świecie, będzie to poziom o 3,9% wyższy niż przed rokiem.

- Wsparciem dla cen są także doniesienia o mniejszej produkcji w Chinach z uwagi na powodzie w tym kraju. Mimo wysokich zapasów, w sez. 2020/21 możliwy jest wzrost chińskiego importu kukurydzy w warunkach odbudowującej się produkcji trzody chlewnej w Państwie Środka. Tygodniowe dane USDA nt. amerykańskiej sprzedaży zagranicznej wskazują, że eksport kukurydzy z USA do Chin w sierpniu przekroczył 1 mln t, co było rekordowym wynikiem dla pojedynczego miesiąca. Tym samym łączny amerykański eksport kukurydzy do Państwa Środka w sez. 2019/21 wyniósł 1,9 mln t, będąc 9,5 - krotnie wyższy niż przed rokiem. Wzrosnąć mogła również sprzedaż ukraińskiej kukurydzy do Chin. Co więcej, pogarszające się prognozy zbiorów na Ukrainie, spowodowały, że presja podaży kukurydzy pochodzącej z tego kraju na rynku UE jest wyraźnie mniejsza. Według KE w pierwszych 10 tyg. sez. 2020/21 (1 lipca – 6 września) unijny import kukurydzy z Chin zmalał aż o 88% r/r, co spowodowało spadek przywo zu kukurydzy ogółem do UE w analogicznym okresie o 12% r/r.

- KE szacuje, że produkcja kukurydzy w 2020 w UE utrzyma się na poziomie zbliżonym do roku poprzedniego (+0,25 % r/r), co przy mniejszych zapasach obniży jej wewnętrzną podaż.

Słabsza sprzedaż pszenicy z UE

Według danych KE, eksport pszenicy z UE od 1 lipca do 6 września zmalał o 23% r/r. Dodatnią dynamikę odnotowano natomiast w przypadku sprzedaży pszenicy z Polski (wzrost sprzedaży na rynki trzecie o 107% r/r). Zwiększaniu krajowego eksportu sprzyja większa produkcja w Polsce w 2020 w obliczu spadku zbiorów u głównych eksporterów w UE –

Francji i Rumunii (odpowiednio o 43% r/r i 56% r/r). Niemniej, tempo wzrostu polskiego eksportu nie jest zdecydowanie mniejsze niż w 2q20, przez co wsparcie sprzedaży zbóż dla eksportu rolno - spożywczego z Polski nie jest tak znaczące jak w miesiącach poprzednich.

Mleko

Wzrost cen mleka w Polsce

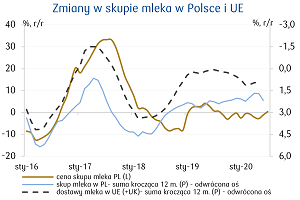

- Według GUS przeciętna cena skupu mleka w Polsce w lipcu wyniosła 130,69 zł/hl, co oznaczało jej pierwszy wzrost w relacji rocznej (+0,4% r/r vs - 1,1% r/r w czerwcu) po trwających od września’19 spadkach. Wzrostowi cen mleka sprzyjało m.in. relatywnie łagodne przejście branży mleczarskiej przez pierwszy etap kryzysu pandemicznego, mające dzwierciedlenie we wzroście zyskowności firm w 1h20 (w tym również w 2q20; dane GUS).

- Po spadku sprzedaży eksportowej produktów mleczarskich w kwietniu i maju (odpowiednio o 9,9% r/r i 0,2% r/r), czerwiec przyniósł już wyraźne odbicie sprzedaż y zagranicznej (+11% r/r), co pozwoliło uniknąć spadku wartości eksportu mleczarskiego z Polski w 2q20. Dynamiczny wzrost w czerwcu zapewniła przede wszystkim większa sprzedaż serów (+17% r/r) oraz, napędzana eksportem do Chin, większa sprzedaż serwatki (+25% r/r). Zwraca uwagę fakt, że wzrost cen skupu mleka odnotowano pomimo wzrostowej tendencji w produkcji mleka w Polsce oraz krajach będących znaczącymi eksporterami (por. wykres). Z uwagi na sezonowość produkcji w Oceanii, o wzroście tym ecydowała przed e wszystkim większa produkcja w UE.

- Źródłem wzrostu unijnej produkcji w czerwcu była wyższa produkcja w Polsce (+4,6% r/r) oraz w Irlandii (+2,9% r/r). Niemniej, według GUS w lipcu (wzrost w czerwcu był w dużym stopniu wynikiem niskiej bazy z 2019) tempo wzrostu skupu mleka w Polsce zmalało do +2,1% r/r. Mimo wysokiej dynamiki skupu w Irlandii, kolejne miesiące nie muszą przynieść istotnych wzrostów produkcji. W sierpniu, z uwagi na upały (za ZMB), produkcja w Niemczech wyraźnie spowolniła.

- Początek sez. 2020/21 przyniósł wzrost produkcji w Nowej Zelandii. Według DCANZ, w lipcu produkcja była wyższa łącznie o 4,7% r/r, biorąc pod uwagę wolumen produkcji zmiany te nie są istotne dla światowej podaży mleka. Produkcja w USA w lipcu wzrosła natomiast o 1,4% r/r wobec wzrostu o 0,8% r/r w czerwcu.

- Ceny niektórych produktów mleczarskich ustabilizowały się po spadkach w 2q20. Ceny masła są zbliżone do poziomów sprzed pandemii (por. wykres). Dodatnią dynamikę wykazują ceny serów, a także serwatki. Ceny odtłuszczonego mleka w proszku pod koniec sierpnia kształtowały się na poziomu zbliżonym do ubiegłorocznego, niemniej wciąż istotnie niższym niż w okresie przed pandemią.

Mięso

ASF w Niemczech

- 10 września potwierdzono pierwszy przypadek ASF u dzików w Niemczech, zlokalizowany w południowo-wschodniej Brandenburgii. Oznacza to poważne zagrożenie dla niemieckiego, a także unijnego eksportu wieprzowiny. W reakcji na ASF import wieprzowiny z Niemiec wstrzymała Korea Płd. (informacje na dzień 10 września 2020). Jej udział w niemieckim eksporcie mięsa wieprzowego ogółem w 2019 wynosił 5,2% natomiast niemiecki eksport do Korei Płd. odpowiadał za 3,1% unijnych wysyłek do tego kraju. Dwa dni później (12.09) Reuters podał informację o zawieszeniu importu z Niemiec przez Chiny.

- Niemcy są największym w UE producentem i eksporterem mięsa wieprzowego, a także drugim (po Hiszpanii) unijnym dostawcą do Państwa Środka. Ich udział w unijnej sprzedaży do tego kraju w eksporcie z UE w 1h20 wyniósł aż 22%. Chiny odpowiadają za blisko 55% unijnego eksportu (dane dla 1h20). Dzięki dynamicznemu wzrostowi sprzedaży do Chin (+75% r/r), unijny eksport wieprzowiny w 1h20 utrzymał wysokie tempo wzrostu (wg KE +11% r/r).

- Prawdopodobne zwiększenie przez kraje azjatyckie importu mięsa wieprzowego z Hiszpanii oraz Danii nie zrekompensuje spadku sprzedaży z Niemiec. Stąd też możliwa jest nadpodaż mięsa wieprzowego na rynku unijnym, co jest niekorzystne w sytuacji wciąż niskiego popytu wewnętrznego (efekt COVID-19). Ceny trzody na rynku niemieckim od 1 tyg. lipca do 1 tyg. września utrzymywały się na poziomie 1,47 EUR/kg (za VEZG), niemniej po informacji o ASF niemieckie stowarzyszenie zaktualizowało cenę trzody WBC w drugim tyg. września na 1,27 EUR/kg (-13,6% t/t), po wcześniejszym jej utrzymaniu na poziomie 1,47 EUR/kg.

Wciąż niskie ceny drobiu

- Popyt na mięso drobiowe wciąż jest niedostateczny, co negatywnie wpływa na ceny żywca drobiowego. Według MRiRW w sierpniu przeciętna cena skupu kurcząt w Polsce była niższa o 8,0% r/r (vs -7,4% r/r w lipcu). Pogłębia się skala spadków cen skupu indyków. W sierpniu były one tańsze o 15,5% r/r po spadku o 12,7% r/r w lipcu. Mimo że czerwiec przyniósł, pierwszy od grudnia’19, wzrost wolumenu sprzedaży zagranicznej mięsa i podrobów drobiowych (+2,1% r/r vs - 11,9% r/r w kwietniu i -5,2% r/r w maju), to wciąż jej wartość była niższa o 11,7% r/r (dane MinFin i Eurostatu).

- Szansą na większy wzrost sprzedaży zagranicznej drobiu jest uzyskanie przez Polskę statusu kraju wolnego od grypy ptaków, umożliwiające wznowienie wysyłek polskiego drobiu m.in. na rynek chiński. Niekorzystnym czynnikiem dla rynku drobiu są z kolei prawdopodobne spadki cen trzody chlewnej w najbliższych tygodniach, związane z ASF w Niemczech. Ryzyko dla wzrostu stanowi możliwość ograniczenia uboju rytualnego (jedynie dla potrzeb związków religijnych), związane z propozycją projektu zmian w ustawie o ochronie zwierząt, a także rosnąca konkurencja na rynkach międzynarodowych.

Owoce i warzywa

Mniejszy eksport mrożonych warzyw i owoców w lockdownie

- Z dostępnych, szczegółowych danych Eurostatu wynika, że polski eksport mrożonych owoców i warzyw znacząco wyhamował w kwietniu i maju, głównie wskutek ograniczenia sprzedaży do sektora HoReCa. Dane PONT potwierdzają, że sektor przetwórstwa owoców i warzyw był jednym z najbardziej dotkniętych pandemią, w którym sprzedaż eksportowa w 2q20 zmalała o 7,2% r/r (firmy duże).

- O ile wartość sprzedaży zagranicznej owoców mrożonych w 1q20 zanotowała wzrost o 5,6% r/r, o tyle łączna sprzedaż w kwietniu i maju zmalała o 5,5% r/r. Istotne zmiany w dynamice sprzedaży, w relacji do 1q20 odnotowano w przypadku eksportu do Niderlandów (-5,6% r/r vs +5,7% r/r w 1q20), Szwecji (-4,6% r/r vs +14,2% r/r), a także Belgii (-17,8% r/r vs +1,1% r/r). Największy spadek popytu obserwowano w przypadku mrożonych czarnych porzeczek. Ich eksport w kwietniu i maju zmalał o 9,9% r/r wobec wzrostu o 31,6% r/r w 1q20. Znacząco obniżyła się dynamika eksportu mrożonych malin (-0,6% r/r vs +19,3% r/r w 1q20), a także mrożonych wiśni (-10,6% r/r vs -3,2% r/r w 1q20).

- Do marca utrzymywała się także wzrostowa tendencja w eksporcie mrożonych warzyw. W 1q20 ich sprzedaż w ujęciu wartościowym zwiększyła się o 4,7% r/r, niemniej łącznie w kwietniu i maju zmalała o 16,2% r/r. Spadek nastąpił głównie w wyniku załamania sprzedaży do Niemiec – największego odbiorcy mrożonych warzyw z Polski. Eksport do tego kraju zmalał o 24,4% r/r wobec wzrostu o 10,4% r/r w 1q20. Wartość eksportu mrożonek warzywnych z Polski od lipca’19 do maja’20 była zbliżona do tej z sez. poprzedniego, choć jego wolumen zmalał o 4,3% r/r. Od początku sez. utrzymywało się niskie tempo sprzedaży mrożonych warzyw do Białorusi – łącznie w sez. 2019/21 eksport do tego kraju zmalał o 25,3% r/r .

Spadek produkcji mrożonych owoców

- Z danych GUS wynika, że krajowa produkcja mrożonych owoców w czerwcu i lipcu w przedsiębiorstwach dużych (zatrudnienie 50 osób i więcej) wyniosła 141,3 tys. t, i była niższa o 19,3%t % r/r. Wynik ten jest poniżej poziomu, na jaki wskazywałyby szacunkowe dane o zbiorach owoców do mrożenia. GUS w lipcu wstępnie ocenił produkcję owoców z krzewów i plantacji jagodowych na 0,5 mln t, tj. o blisko 10% więcej niż w 2019, a zbiory wiśni na poziomie nieco niższym niż przed rokiem.

- Produkcja w czerwcu i lipcu stanowi prawie 50% rocznej krajowej produkcji mrożonych owoców przedsiębiorstw dużych (dane za 2019), stąd też wynik ten prawdopodobnie będzie rzutował na produkcję mrożonek w Polsce w całym sezonie 2020/21. Niemniej, zdecydowanie wyższe tegoroczne zbiory malin, mogą pozytywnie odbić się na produkcji mrożonek w sierpniu oraz we wrześniu, i złagodzić spadek produkcji mrożonek ogółem.

Otoczenie rolnictwa

Wyniki finansowe branży spożywczej w 2q20

- Pandemia COVID-19, i związany z nią lockdown, wpłynęła na pogorszenie wyników przetwórstwa spożywczego. Przychody firm branży zatrudniających 50 i więcej osób w 2q20 zmalały o 2,4% r/r wobec wzrostu o 11,6% r/r w 1q20. Niemniej, branża spożywcza, pomimo mniejszego popytu konsumenckiego i niższej sprzedaży do HoReCa, radziła sobie relatywnie dobrze. Spadek przychodów był zdecydowanie mniejszy niż przetwórstwie przemysłowym ogółem (-19,3% r/r). Największe spadki przychodów odnotowano w branży mięsnej (-6,7% r/r vs +16,8% r/r w 1q20) oraz w przetwórstwie owoców i warzyw (-13,2% r/r vs +1,8% r/r w 1q20).

- Na obniżkę przychodów w 2q20 przełożyła się w dużym stopniu mniejsza sprzedaż eksportowa (-2,9% r/r vs +12,5% r/r w 1q20). Niemniej, poziom zróżnicowania przychodów eksportowych był dość wysoki. W największym stopniu spadki odczuły firmy z przetwórstwa mięsnego (-10,9% r/r), producenci cukru (-19,4% r/r), wyrobów piekarskich (w tym pieczywa: -11,7% r/r) oraz producenci kakao i wyrobów czekoladowych (-23,7% r/r).

- Mniejsza aktywność firm spowodowała obniżkę kosztów działalności (-3,8% r/r, głównie w wyniku niższych kosztów surowcowych – spadek cen), co poskutkowało wzrostem zyskowności branży spożywczej. Rentowność sprzedaży wzrosła o 1,1 pp w relacji do 2q19, ale była niższa o 0,6 pp wobec w 1q2.

- Dane GUS wskazują na zdecydowany spadek wartości inwestycji w przemyśle spożywczym w 2q20 (-18,0% r/r vs +12,4% r/r w 1q20), większy niż w przetwórstwie przemysłowym ogółem (-15,6% r/r).

Czerwcowe odbicie polskiego eksportu żywności

- W 1h20 wartość sprzedaży zagranicznej żywności i zwierząt żywych (CN 01-21) wzrosła o 4,7% r/r wobec wzrostu o 6,0% r/r w całym 2019. Polski eksport w 2q20 spowolnił do +0,7% r/r po wzroście o 8,8% r/r w 1q20. Dodatnią dynamikę zapewniła wyraźnie wyższa sprzedaż zbóż (+231% r/r w 2q20 vs +303% r/r w 1q20; por. wykres).

- Po słabych wynikach w kwietniu i maju (-1,4% r/r), czerwiec przyniósł znaczące ożywienie w sprzedaży zagranicznej żywności z Polski (+5,1% r/r), głównie wskutek silnego odbicia w eksporcie produktów mleczarskich, złagodzenia spadków sprzedaży zagranicznej mięsa i podrobów oraz szybszego wzrostu przetworów z mięsa, ryb, skorupiaków i owoców morza. Na uwagę zasługuje silny wzrost sprzedaży tłuszczów i olejów (+171% r/r).

- Deprecjacja złotego niwelowała jednak negatywne skutki hamującego popytu na rynkach zagranicznych. Wartość eksportu żywności i zwierząt żywych w 1h20 w PLN w zwiększyła się o 6,8% r/r.

- Poprawa warunków popytowych pozwala oczekiwać dalszego wzrostu eksportu w 3q20. Mniejsza dynamika sprzedaży zbóż na początku sez. 2020/21 oraz powoli odbudowujący się popyt na mięso w HoReCa, a także aprecjacja złotego w stosunku do 2q20 będą jednak czynnikami ograniczającym sprzedaż zagraniczną.