Poprawa wyników firm przetwórstwa spożywczego w 3q20 - w wyniku silniejszego wzrostu przychodów (+3,7% r/r) niż kosztów (+3,0% r/r) zysk wzrósł o 15,9% r/r. Branża ucierpiała wskutek pandemii COVID-19 i, będącego jej skutkiem, ograniczenia sprzedaży do sektora HoReCa. Przychody branży rosły szybciej niż w przetwórstwie przemysłowym ogółem. Negatywne konsekwencje pandemii uwidoczniły się w szczególności w przetwórstwie mięsnym oraz niektórych gałęziach przetwórstwa owocowo-warzywnego, mleczarskiego i piekarnictwa.

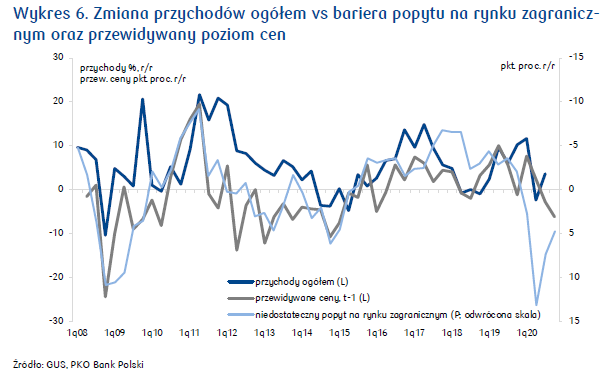

Wolniejszy wzrost produkcji sprzedanej (+1,8% r/r vs +4,2% r/r) oraz spadek dynamiki polskiego eksportu przetwórstwa spożywczego (+1,3% r/r [październik-listopad] vs +3,3% r/r w 3q20) sugerują obniżkę tempa wzrostu przychodów branży w 4q20. Ograniczenia spowodowane drugą falą pandemii ponownie negatywnie wpłynęły na popyt, choć nie tak silnie jak w 2q20.

Dane dot. produkcji sprzedanej artykułów spożywczych w styczniu’21 (+6,3% r/r) nie sugerują istotnej poprawy przychodów branży w 1q21. Utrzymywanie restrykcji w działalności sektora HoReCa oraz nienajlepsze nastroje konsumenckie w warunkach gorszych wyników gospodarki oddziaływać mogą hamująco na wzrost przychodów. Ryzykiem jest trzecia fala COVID-19.

Na ogół obniżki cen produktów rolnych wpływać będą ujemnie na koszty firm. Niemniej, spadek cen surowców w 1q21 dotyczyć będzie przetwórstwa mięsa, wzrosty cen zbóż wpłyną negatywnie na branżę piekarniczą i paszową.

Lepsza wycena akcji spółek branży spożywczej pozwala z większym optymizmem patrzeć na wyniki branży w kolejnych kwartałach.