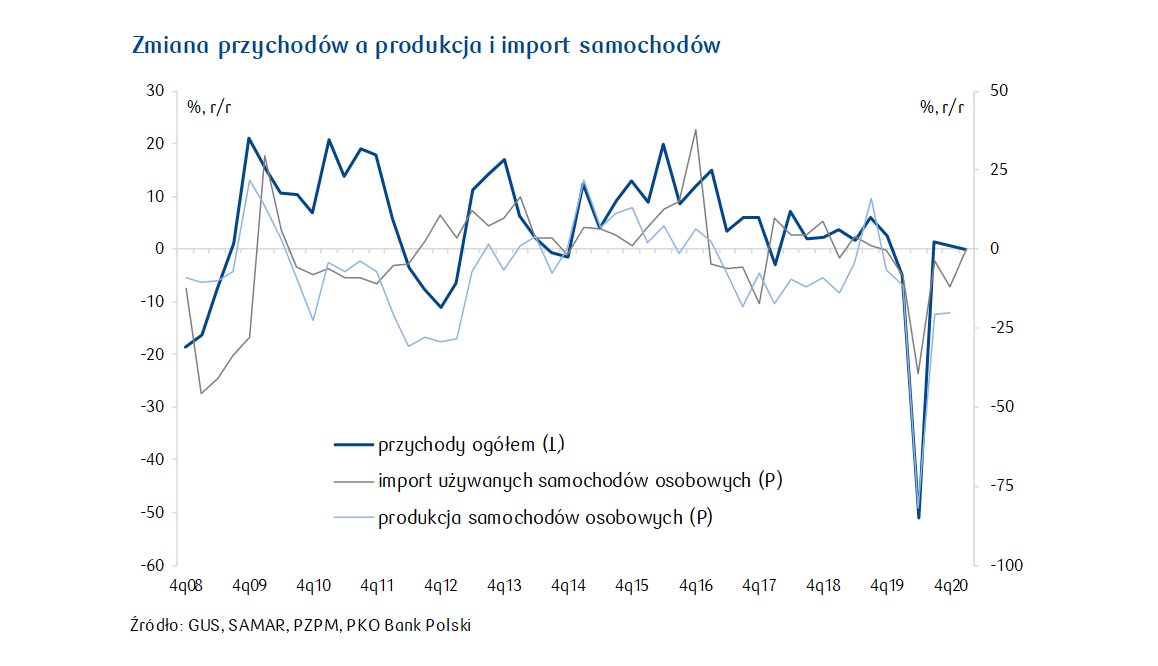

W 3q20 wzrost przychodów (zarówno w produkcji pojazdów, jak i produkcji części) przy redukcji kosztów przełożył się na wyraźną poprawę wyniku finansowego branży.

W 4q20 nastąpiło wzmocnienie korzystnych tendencji: wartość produkcji sprzedanej wzrosła o 12,4% r/r, co zapowiada wzrost przychodów branży w 4q20; poprawa sytuacji branży znalazła odzwierciedlenie w wyraźnie lepszych odczytach wskaźników koniunktury dla przemysłu motoryzacyjnego.

Wzrost krajowego rynku będzie wspierany m.in. rozwojem tyskiej fabryki, która obok bieżącej produkcji (Fiat 500, Abarth 595 i Lancia Ypsilon) zaczyna prace nad liniami dla nowych samochodów: w lipcu'22 ruszy produkcja Jeepa, a w 2023 nowy model Alfa Romeo i Fiata.

WIG-Motoryzacja szybko odrobił straty z początku 2020 r. i jest w trendzie wzrostowym. Z kolei wzrost benchmarku zagranicznego znacząco przyspieszył od momentu oficjalnego ogłoszenia fuzji FCA i PSA.

Poprawa koniunktury w branży motoryzacyjnej w 4q20 dotyczyła szerokiego rynku: w Chinach wzrosła sprzedaż samochodów o 7,4% r/r; w Niemczech ponownie zaczęły rosnąć nowe zamówienia w motoryzacji. Niemniej, ożywienie może być przerwane przez wzbierającą falę zachorowań, a także nowe mutacje koronawirusa, co znacząco zwiększa ryzyko ponownego ograniczania aktywności gospodarczej.

Dodatkowo, branża boryka się z brakami w dostawach mikroprocesorów (konieczność szybkiego zwiększenia produkcji chipów, w reakcji na amerykańsko-chińską wojnę handlową, znacznie utrudnia trwająca obecnie na Tajwanie susza skutkująca niedoborem wody niezbędnej do pracy m.in. w zakładach największego światowego producenta mikroukładów Taiwan Semiconductor Manufacturing - TSMC) - produkcję z powodu braków elektroniki ograniczyły już: Volkswagen, Ford, General Motors, a ostatnio również Tesla.

Negatywnie na koszty produkcji wpływają gwałtownie rosnące ceny stali, aluminium i tworzyw sztucznych (m.in. ABS, polipropylen i poliamidy PA66), których terminy dostawy również znacząco się wydłużyły (planowanie obecnie prace konserwacyjne w kilku dużych zakładach wytwarzających tworzywa sztuczne mogą zwiększyć problemy podażowe).

Niezależnie od negatywnych skutków pandemii dla gospodarki, branżę motoryzacyjną czeka jeszcze szereg wyzwań:

coraz bardziej restrykcyjna unijna polityka klimatyczna (od początku 2021 obowiązuje kolejna norma emisji spalin Euro 6d, a KE do końca 2022 r. ma opracować propozycje założeń dla normy Euro 7; auta osobowe i dostawcze wytwarzają ok. 15% emisji CO2 w UE);

elektromobilność - nowe produkty, napędy, usługi, które bardzo wzmacniają rozwój segmentu baterii i akumulatorów (dzięki zlokalizowanej pod Wrocławiem fabryce LG Energy Solution staliśmy się liderem w produkcji baterii litowo-jonowych), jak również producentów nowego typu komponentów (od 2018 PAIiH zamknęła już 22 projekty z branży elektromobilności o wartości 3,5 mld euro, zapewniające 9,5 tys. miejsc pracy, a aktualnie obsługuje projekty na ponad 5 mld euro), chociaż równocześnie oznaczają konieczność ponoszenia ogromnych inwestycji w nowe technologie (por. Aneks; inicjatywy koncernów motoryzacyjnych);

zmiana zasad współpracy z Wlk. Brytanią; Stellantis już w 2020 zamroził inwestycje na Wyspach, a obecnie analizuje opłacalność działania dwóch swoich fabryk (w Ellesmere Port i w Luton).