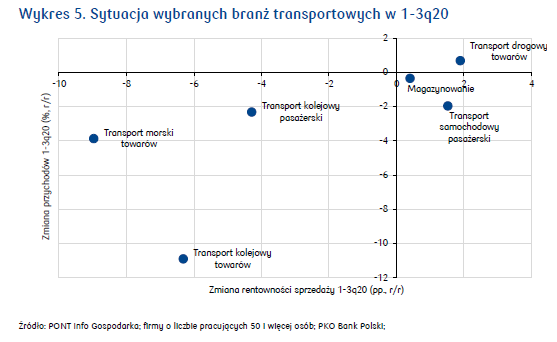

Dobre wyniki transportu lądowego w 3q20 (por. zestawienie) wynikają z bardzo silnej poprawy sytuacji transportu drogowego towarowego, przy nieco mniejszej niż w pierwszym półroczu stracie transportu kolejowego. W trakcie trwania pandemii firmom transportowym udało się znacznie obniżyć koszty. W przypadku transportu kolejowego mniejsza strata była wynikiem coraz wolniejszego spadku przewozów węgla kamiennego, odbicia popytu na przewozy produktów rafineryjnych oraz niezmiennie szybko rozwijającego się segmentu przewozów intermodalnych.

W 4q20 przewozy towarowe koleją wzrosły o 3,9% r/r, co jest najlepszym rezultatem od 1q18. Przewozy ładunków transportem samochodowym zmniejszyły się o 6,2% r/r (-10,4% r/r w 3q20). Koleją przewieziono o 51,4% pasażerów mniej r/r (wobec -28,9% r/r w 3q20), a transportem samochodowym o 52,4% mniej r/r (wobec -34,9% r/r w 3q20). Skala spadków przewozów pasażerskich była jedynie nieznacznie niższa niż w 2q20 - objętym restrykcyjnymi ograniczeniami w przemieszczaniu się.

Od sierpnia 2020 obowiązują pierwsze regulacje wprowadzone w ramach Pakietu Mobilności, który stanowi wyzwanie zwłaszcza dla mniejszych firm drogowego przewozu towarowego. Zdaniem ankietowanych przez PKO Leasing małych firm, Pakiet trwale obniży konkurencyjność przewoźników. Oceniamy, że perspektywy rozwoju dla firm średnich i dużych są korzystne, a Pakiet nie powinien istotnie wpłynąć na pogorszenie ich sytuacji finansowej czy konkurencyjności. Polska jest krajem o dużym rynku wewnętrzny, o atrakcyjnym położeniu geograficznym. Stawia to naszych przywoźników w relatywnie lepszej pozycji od konkurentów z peryferyjnych krajów EŚW.

Notowania spółek transportowych nieco się pogorszyły.