- W trakcie 1h21 rynek charakteryzował się niską nową podażą oraz początkiem procesu zamykania się obiektów marginalnych. Mimo silnie ujemnej absorpcji pustostany wzrosły tylko nieznacznie. Maksymalne czynsze referencyjne spadły r/r o ok. 7%.

- Nowa podaż przeniesie się do małych miast, gdzie będzie się rozwijać co najmniej do końca 2022. Część obiektów na wiodących rynkach czeka restrukturyzacja (np. w kierunku parków handlowych) lub rozbiórka pod zabudowę mieszkaniową.

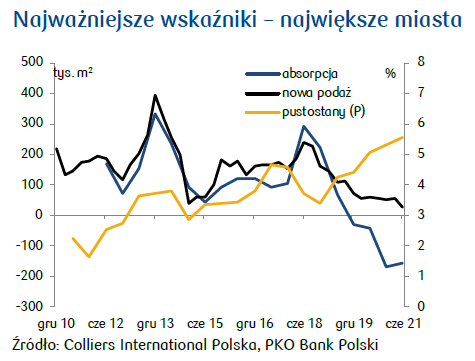

- Na koniec 1h21 zasoby nowoczesnej powierzchni handlowej 12,22 mln m2, z czego 1,72 mln m2 w Warszawie. Licząc r/r krajowe zasoby spadły o rekordowe 23,5 tys. m2. W samym 1h21 zasoby wzrosły o 73,3 tys. m2. Słaby przyrost nie jest bezpośrednio wynikiem epidemii, nastąpił w wyniku kontynuacji redukcji sieci Tesco oraz w odpowiedzi na długofalowe trendy rynkowe, które ograniczają podaż w największych ośrodkach.

- Na koniec 1h21 centra handlowe stanowiły 84,6% zasobów nowoczesnej powierzchni handlowej ogółem, parki handlowe 13,3%, a centra outletowe 2,1%. Tym samym udział parków handlowych w zasobach ogółem wzrósł znacznie z 10% w 1h20. Do końca 2022 przewiduje się, że struktura handlu pokaże dalsze silne umocnienie parków handlowych, które dominują w obecnej podaży, a obecnie powstają niemal wyłącznie w mniejszych miastach.

- Plany deweloperów w zakresie nowych obiektów na głównych 15 rynkach są bardzo ograniczone, obiekty pełnoskalowe zasadniczo już nie są projektowane. Mimo zatrzymania podaży w największych miastach rynek jako cały nie wejdzie w okres stagnacji, czeka nas kilkuletni okres szybkiego przyrostu zasobów w miastach najmniejszych.

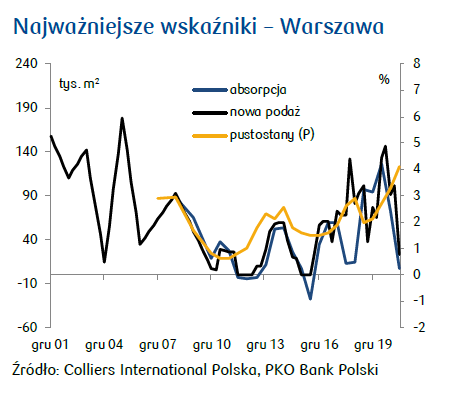

- Nowa podaż w 1h21 na poziomie 128,6 tys. m2 była niemal bez zmian r/r, jednak zdecydowanie poniżej średniej nowej podaży w pierwszej połowie roku w latach 2016-2020 (214 tys. m2).

- W miastach mniejszych w najbliższych 18 miesiącach mimo sytuacji epidemicznej nastąpi gwałtowny wzrost nowej podaży koncentrujący się na małych obiektach w formacie parku handlowego. Podaż w miastach wiodących nie odbuduje się. Nowa podaż koncentruje się w sektorze FMCG oraz zakupów budżetowych, sektory te zasadniczo nie ucierpiały w trakcie epidemii.

- Absorpcja w 1h21 na monitorowanych ośmiu największych rynkach wyniosła ujemne 47 tys. m2 (minus 23 tys. m2 w 1h20). Tym samym absorpcja była najniższa za 1h w historii za wyjątkiem 1h17 (zamkniecie Praktikera silnie ograniczyło absorpcję z tego okresu).

- Licząc r/r absorpcja jest na historycznie najniższym poziomie negatywnych 194 tys. m2. Niski poziom absorpcji jest stosunkowo normalnym zjawiskiem w pierwszej połowie roku. Dodatkowo w 1h21 na ośmiu wiodących rynkach wystąpił negatywny przyrost zasobów (minus 33 tys. m2). Przy tak dalece negatywnej nowej podaży netto negatywna absorpcja może być oczekiwana. Apogeum negatywnej absorpcji jest prawdopodobnie za nami, wystąpiła ona w 2h20 (minus 146 tys. m2).

- Tradycyjnie w Polsce przy niskim poziomie pustostanów przyrost powierzchni handlowej pozostaje mocno skorelowany z absorpcją. Mimo epidemii i wielomiesięcznego zamknięcia centrów handlowych korelacja ta zasadniczo przetrwała, a stopniowa redukcja zasobów była wystarczająca aby uzyskać kontumację

niskich pustostanów. - Do końca 2022 przy niskiej planowanej nowej podaży na 8 monitorowanych rynkach oraz już zapowiadanych zamknięciach obiektów marginalnych absorpcja pozostanie łagodnie negatywna. Powinno to utrzymać niski poziom pustostanów.

- Polski rynek ze względu na nadal niższy udział e-commerce oraz wyższą prognozowaną dynamikę sprzedaży detalicznej jest względnie lepiej pozycjonowany i powinien przejść przez okres zmian z relatywnie niskim poziomem zamykanych obiektów, jak i z niską absorpcją negatywną.

- Pustostany na monitorowanych rynkach (ok. 53% zasobów) mimo bezprecedensowego kryzysu w handlu detalicznym jaki stanowiły zamknięcia obiektów na ok. 4,5 miesiąca wzrosły jedynie minimalnie, bo licząc r/r o ok. 49 pb, w samym 1h21 estymujemy wzrost na 24 pb.

- W perspektywie średniookresowej najbardziej dojrzałe rynki będą wykazywać się absorpcją neutralną bądź łagodnie ujemną. Marginalne obiekty handlowe mogą odczuwać narastające pustostany, a obiekty najsłabsze będą stopniowo zamykane. Skala tego zjawiska będzie wolniejsza niż na rozwiniętych rynkach zachodnich. Na rynkach poza główną piętnastką absorpcja nie jest monitorowana, nowa podaż wydaje się być silnie skorelowana z obecnie występującym popytem na zakupy codzienne oraz modę budżetową. Absorpcja na tych rynkach może pozostać dosyć wysoka w średnim terminie, jednak i tam przy obecnej dynamice podaży oczekujemy rosnących pustostanów.

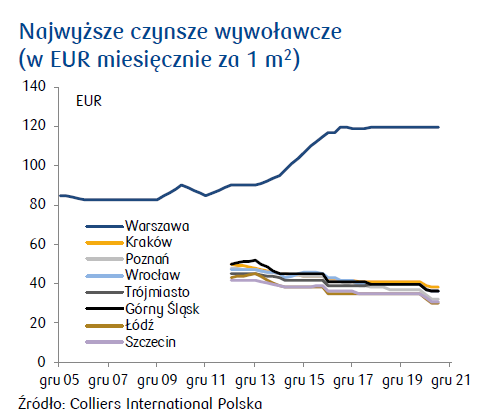

- W 1h21 czynsze wywoławcze (referencyjne) dla najlepszych lokali wyrażone w EUR spadły na wszystkich monitorowanych rynkach (w stolicy czynsze pozostały bez zmian). Spadki były umiarkowane, licząc r/r spadki wyniosły ok. 7%. Przypuszczamy, że spadki czynszów efektywnych były głębsze od spadków czynszów wywoławczych. W naszej ocenie prawdopodobieństwo dalszych spadków czynszów jest umiarkowane. Ograniczenie nowej podaży oraz powrót do ponad 90% odwiedzalności centrów handlowych z okresu sprzed epidemii z jednej strony, z drugiej silna presja inflacyjna w okresie post-pandemicznym nie będzie sprzyjała dalszym ograniczeniom czynszów referencyjnych.

Główne czynniki szans i zagrożeń

- Utrzymanie się modelu pracy hybrydowej po wygaśnięciu epidemii może ograniczyć ruch w niektórych obiektach handlowych. Centra handlowe zlokalizowane w bezpośrednim sąsiedztwie centrów biznesowych oraz hubów transportowych mogą tracić swoje dotychczasowe przewagi.

- Najbardziej narażonymi na długoterminowy odpływ klientów są centra handlowe bazujące na operatorze hipermarketu, również marginalne centra handlowe trzeciej generacji o niewystarczającej sile odziaływania zlokalizowane w pobliżu obiektu dominującego mogą być zagrożone.

- Długoterminowe zamknięcie lub ograniczenie gastronomii oraz rozrywki negatywnie wpłynie na możliwości restrukturyzacji obiektów handlowych(w kierunku zintegrowanych centrów spędzania czasu). W naszej ocenie sektorgastronomiczny stosunkowo szybko będzie wracał do obrotów sprzed okresu Covid-19, niemniej osłabieni operatorzy gastronomii ograniczą ekspansję. Sytuacja operatorów kin będzie jeszcze trudniejsza. Powyższe stawia pod znakiem zapytania przyszłość centrów usługowo-handlowych bazujących na silnej ofercie gastronomicznej, w dużym stopniu opierającej się na ofercie lunchowej i zakładającej nasilenie ruchu pracowników biurowych.

- Obiektami handlowymi najmniej narażonymi na odczuwanie negatywnych efektów epidemii Covid-19 są obiekty nastawione na zakupy codzienne To one najmniej ucierpiały pod względem obrotów czy ruchu klientów. Tego typu obiekty stanowiły najmniejszy odsetek sklepów zamkniętych podczas lockdownu. Jest to teraz zasadniczo jedyny typ obiektu handlowego, realizowany przez deweloperów.

- Głównym długoterminowym zagrożeniem dla operatorów centrów handlowych pozostaje proces przechodzenia z zakupów w sklepach stacjonarnych w kierunku e-commerce. Proces ten gwałtownie przyspieszył w 2020, obecnie cofnął się nieznacznie lecz trend długofalowy pozostaje niekorzystny dla centrów handlowych. Kolejnym celem na mapie e-commerce będą zakupy spożywcze, w tym zakupy codzienne. Operatorzy tych dotychczas najbardziej odpornych form handlu tradycyjnego będą musieli się z tym zmierzyć.

- Skutki lockdownu dla wykorzystania centrów handlowych okazały się paradoksalnie mniej wyraźne niż w przypadku sektora biurowego. We wrześniu 2021 ich odwiedzalność wzrosła do ok. 91% poziomu z września 2019.

- Należy liczyć się z rosnącym rozwarstwieniem sytuacji pomiędzy obiektami oraz typami obiektów. Spadki czynszów w drugorzędnych obiektach o formatach obecnie tracących na popularności takich jak galerie opierające się na hipermarkecie będą najbardziej wyraźne. Przy niskim apetycie wiodących handlowców modowych na dalszą ekspansję, operatorzy nawet najlepszych obiektów będą musieli restrukturyzować swoje struktury najmu w kierunku najemców takich jak dyskonty modowe, operatorzy omnichanell oraz gastronomię i rozrywkę z niższymi średnimi stawkami czynszów.