- Krajowy rynek inwestycyjny z 1q21 zaskoczył zdecydowanie pozytywnie.

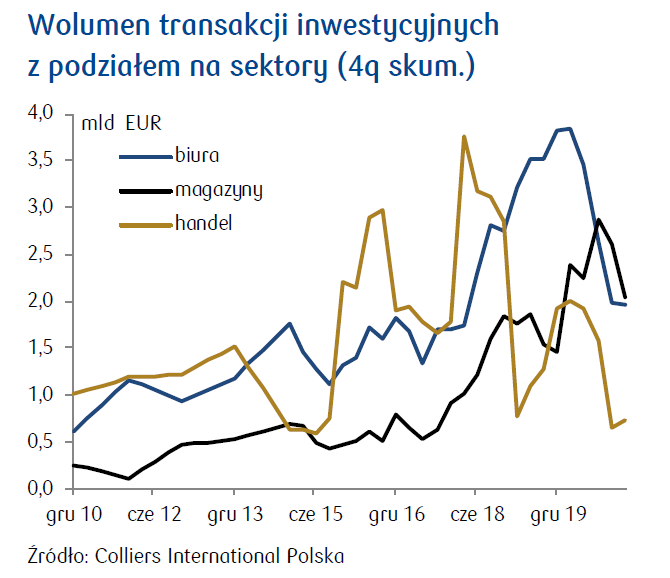

- Wolumen transakcyjny w Polsce w 1q21 nieznacznie przekroczył 1,2 mld EUR i był na poziomie bliskim średniego wolumenu inwestycyjnego w pierwszym kwartale lat 2017-2020. Struktura wolumenu ponownie faworyzowała sektor biurowy.

- Na większości rynków stopy kapitalizacji pozostawały stabilne.

- W 1q21 wolumen transakcyjny spadł o blisko 30% r/r. Struktura obrotów była jednak bardzo pozytywna. Spadki w sektorze biurowym były bardzo ograniczone (-3% r/r), a obroty w sektorze handlowym, mimo że nadal niskie, wzrosły istotnie (+70% r/r).

- Podobnie, jak w latach poprzednich, niemalże cały popyt był generowany przez podmioty zagraniczne.

- Globalne otoczenie wskazuje, że w 1q21 osłabienie rynku trwało nadal, lecz jego skala się stale zmniejsza. W 1q21 globalne obroty spadły o 31% r/r (przy silnym sektorze mieszkań na wynajem), przy czym w głównych sektorach spadek był większy, bo o blisko 37% r/r.

- Dane CBRE dla szerokiego rynku europejskiego za 1q21 wskazują na nieco mniejszy spadek obrotów r/r, który wyniósł 33% w głównych sektorach, w tym o 37% na rynku biurowym.

- Co istotne, na tle szerokiego rynku europejskiego sytuacja w Polsce była bardziej pozytywna - z jedynie niewielkim spadkiem w sektorze biurowym (o 4%) oraz wzrostem w sektorze handlowym.

- Siła sektora magazynowego nadal widoczna na europejskim (wzrost o 13% r/r) oraz światowym rynku miała chwilową zadyszkę pod względem wyników obrotów w kraju. Fundamenty pozostają jednak bardzo silne.

- Zarówno w Europie jak i na większości rynków, w Polsce referencyjne stopy kapitalizacji w okresie ostatniego kwartału nie zmieniły się. Najsłabszym sektorem pozostają obiekty handlowe, gdzie zarówno w kraju jak i na szerokim rynku następują wzrosty stóp kapitalizacji.

- Według badania RICS na wszystkich rynkach europejskich nadal jest przewaga podaży nad popytem, co mogłoby sugerować koniczność dalszych wzrostów stóp kapitalizacji. Jednak w generalnie reflacyjnym otoczeniu makroekonomicznym przewidywane przyszłe wzrosty nominalnych czynszów mogą utrzymać stopy kapitalizacji na obecnym niskim poziomie.