Nowa podaż w 1q21 (213 tys. m2) była drugą najwyższą w historii dla 1q roku koncentrując się bardzo mocno w stolicy (167 tys. m2 – tym samym zasoby w Warszawie przekroczyły 6 mln m2). Po części wysoka podaż w 1q21 była efektem opóźnień inwestycji planowanych do otwarcia na 4q20.

Po bardzo dynamicznym początku spodziewamy się bardzo wysokiej nowej podaży w całym 2022, kiedy to podaż na szerokim rynku wyniesie rekordowe 967 tys. m2 (wzrost o ok. 37% r/r), spadając lekko do 958 tys. m2 w 2022.

Od 2022 nowa podaż bardzo silnie przeniesie się na rynki regionalne, w 2022 osiągnie nawet 770 tys. m2.

Dynamiczne wzrosty planowane na 2022 w Łodzi oraz Katowicach są szczególnie niepokojące dla stabilności tych rynków w okresie niskiej absorpcji.

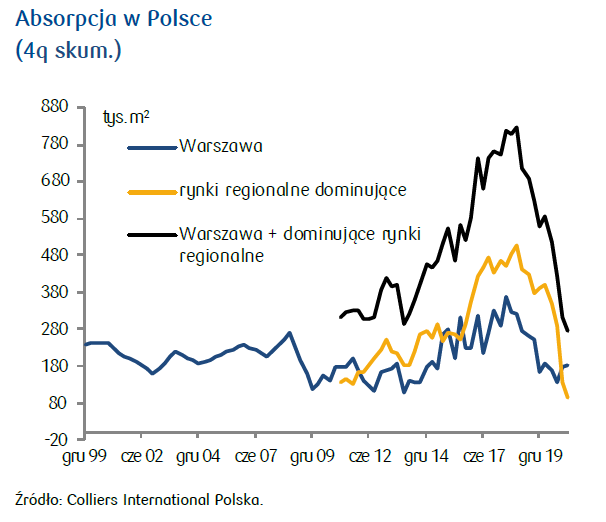

W 1q21 kwartalna absorpcja w kraju wyniosła zaledwie 44 tys. m2. Absorpcja była niska zarówno na rynkach regionalnych, jak i w stolicy. Licząc 4q skum absorpcja na koniec 1q21 wyniosła 267 tys. m2, przy jednoczesnej nowej podaży na poziomie 834 tys. m2.

1q21 popyt brutto (208 tys. m2) był na bardzo niskim poziomie jak na pierwszy kwartał roku (najmniej od 2010).

Mimo pewnych oznak ożywienia w ostatnich tygodniach sygnalizowanych przez agencje (zmniejszenie powierzchni oferowanej w podnajem w stolicy k/k o blisko 8%) przy coraz bardziej prawdopodobnym utrwaleniu się modelu pracy hybrydowej, wchodzimy być może w okres trwale ograniczonego popytu na powierzchnie biurowe.

Na koniec 1q21 średni współczynnik pustostanów w kraju wyniósł 12,2% po wzroście o 380 pb r/r oraz 90 pb k/k. Był to najwyższy wzrost współczynnika od ponad dekady.

Związane z sytuacją epidemiczną pogorszenie sytuacji gospodarczej oraz utrwalanie się modelu pracy zdalnej powoduje, że trend spadkowy pustostanów zwłaszcza na rynkach regionalnych, gdzie nowa podaż będzie rosła jeszcze blisko 2 lata, szybko nie ulegnie odwróceniu.

W ujęciu rocznym na koniec 1q21 czynsze efektywne na rynkach regionalnych (Kraków, Trójmiasto) oraz w stolicy obniżyły się. W samym 1q21 czynsze efektywne spadły jedynie na rynku trójmiejskim (o 4,5%).

W naszej ocenie reakcja na epidemię Covid-19 będzie miała znaczny i długoterminowy wpływ na poziom czynszów na rynku biurowym. Przewidujemy, że przebieg spadków czynszów będzie łagodny, ale silnie rozciągnięty w czasie.