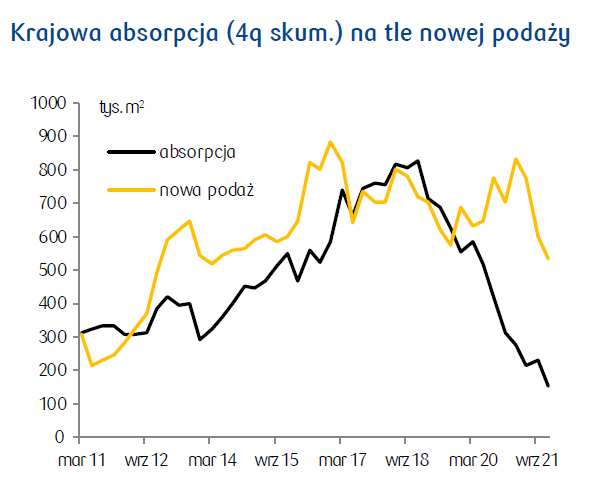

- 2021 charakteryzował się pogłębiającym spadkiem absorpcji oraz rosnącymi wskaźnikami pustostanów. Nowa podaż również mocno spadła.

- W 2h21 pustostany rosły trzykrotnie wolniej niż w 1h21. Popyt brutto silnie rośnie.

- W Europie współczynnik pustostanów ustabilizował się, w 2h21 absorpcja była dodatnia, a popyt brutto szybko rósł.

- Czynsze w kraju w otoczeniu silnie inflacyjnym pozostały stabilne.

***

- Na koniec 2021 zasoby nowoczesnych powierzchni biurowych osiągnęły blisko 11,2 mln m2.

- Rok 2021 charakteryzował się wyraźnie spowolnionym tempem przyrostu zasobów: 490 tys. m2 w 2021 vs. 675 tys. m2 w 2020. Ogółem przyrost zasobów był najwolniejszy od 2012.

- W wyniku efektu epidemii, jak i dojrzewania rynku prawdopodobnie wchodzimy w długoterminowy trend wolniejszego przyszłego przyrostu zasobów.

- Niemniej niski współczynnik „ubiurowienia” polskiego rynku pracy, jak i stosunkowo niska jakość powierzchni (znaczny udział klasy C) wskazuje na bardzo dobre perspektywy polskich miast na kontynuację ścieżki rozwoju powierzchni biurowych w rzeczywistości post-pandemicznej.

- W 2021 nowa podaż powierzchni biurowych, wynosząc 550 tys. m2, była na zdecydowanie obniżonym poziomie w porównaniu ze średnią podażą w latach 2017-2020 (724 tys. m2). Podaż pozostała wysoka w stolicy (CBD), gdzie oddano opóźnione obiekty planowane na rok 2020.

- W efekcie epidemii Covid-19 nowa podaż za rok 2021, która jeszcze na początku 2020 była estymowana na blisko 980 tys. m2, wyniosła około 60% tego poziomu.

- W 2022 nowa podaż w regionach ponownie przyspieszy, zostaną oddane opóźnione projekty z 2021. W regionach podaż może osiągnąć blisko 500 tys. m2, zakładając dotrzymanie wszystkich zrewidowanych terminów. W 2023 spodziewamy się ponad 350 tys. m2 nowej podaży w regionach.

- W latach 2023-24 wystąpi gwałtowna luka podażowa na rynku stołecznym (poniżej 100 tys. m2 rocznie). Po tym okresie spodziewamy się tylko lekkiego odbicia, ze względu na ograniczenia popytowe oraz podażowe, zwłaszcza w centrum miasta.

- Absorpcja w 2021 (178 tys. m2) podobnie jak w 2020 odnotowała skokowy spadek r/r o 43% r/r oraz aż o 70% w porównaniu z 2019.

- W 2h21 roczna dynamika absorpcji była nieznacznie lepsza (-32%). Absorpcja wyniosła 78 tys. m2.

- W samym 4q21 absorpcja w stolicy osiągnęła bezprecedensowo niskie negatywne 19,6 tys. m2. Miało to miejsce przy minimalnej nowej podaży oraz ujemnym wzroście zasobów w tym kwartale.

- Sytuacja w Europie pod względem absorpcji poprawia się od 3q21. Absorpcja na całym kontynencie była dodatnia (po pięciu kw. ujemnej absorpcji), a przy umiarkowanej nowej podaży pustostany ustabilizowały się na poziomie 7%.

- Krajowy popyt brutto, który jest po części wskaźnikiem wyprzedzającym absorpcję w 2h21 wzrósł r/r o 38%. Popyt brutto w 2h21 wyniósł 727 tys. m2. Było to nadal mniej niż w 2h19 (863 tys. m2), lecz sytuacja się poprawia.

- Na koniec 2021 średni współczynnik pustostanów na monitorowanych rynkach wyniósł 13,39%, rosnąc o 211 pb r/r. Współczynnik pustostanów krajowych jest na historycznie najwyższym poziomie.

- Pustostany ogółem wzrosły r/r o 312 tys. m2, do rekordowego poziomu 1,63 mln m2.

- Mimo słabej i słabnącej absorpcji przyrost pustostanów w Polsce osiągnął szczyt w 2h20 (wzrost o 300 tys. m2), w 1h21 przyrost wyniósł 235 tys. m2 w samym 2h21 pustostany wzrosły już tylko o 80 tys. m2.

- W 2022 przewidujemy już bardzo niewielki przyrost pustostanów w stolicy. Na rynkach regionalnych sytuacja prawdopodobnie będzie gorsza, lecz spodziewane opóźnienia oddawania projektów do użytku powinno ograniczyć przyrost powierzchni niewynajętej do poziomu poniżej 200 tys. m2.

- W 2021 czynsze (wyrażone w EUR) zarówno efektywne, jak i wywoławcze, zasadniczo utrzymują się w trendzie bocznym (czynsze efektywne prime wynoszą obecnie 17.5 EUR za 1m2 miesięcznie w stolicy oraz 12,50-14,75 EUR na rynkach regionalnych). W efekcie epidemii w 2020 w Warszawie czynsze efektywne nieznacznie spadły, od tego czasu obserwujemy stabilizację.

- Spadki czynszów były w trakcie trwania epidemii bardzo ograniczone. Jest to sytuacja różna do tej, jaka miała miejsce po kryzysie w 2008. Słaby efekt na czynszach jest prawdopodobnie wynikiem wystąpienia silnych bodźców inflacyjnych, a same czynsze rosną o wiele wolniej niż inflacja konsumencka czy producencka.

- Na kolejne kwartały w perspektywie końca 2023 przewidujemy dalszą stabilizację czynszów, ewentualnie ich niewielki wzrost, zwłaszcza w stolicy.

- Istotnym czynnikiem ryzyka na polskim rynku pozostaje pogłębienie się osłabienia PLN co może zwiększyć presję na czynsze, które pozostają ustalane i kwotowane w EUR.