- 2020 był udany dla rynku nieruchomości magazynowych, który wyróżniał się na tle innych sektorów nieruchomości komercyjnych.

- W 2020 spadły współczynniki pustostanów, podaż oraz absorpcja pozostały na wysokiemu poziomie, czynsze wyrażone w PLN wzrosły nieznacznie (część czynszów wyrażona w EUR spadła).

- Część podaży w 2020 została opóźniona, lecz bardzo dobre wyniki absorpcji oraz popyt brutto z 2h20 skłonił deweloperów do ekspansji, jaką widzimy w 2021.

- Początek 2021 był bardzo udany: odnotowano rekordową nową podaż oraz absorpcję za 1q roku oraz rekordowy popyt brutto licząc 4q skum. Podaż w całym 2021 powinna być rekordowa.

- Sektor magazynowy będzie zyskiwał na przyspieszeniu transformacji e-commerce, skracania łańcucha dostaw oraz mniejszym zaufaniu do modelu „just in time”, którego słabe strony obnażyła epidemia Covid-19.

- Na koniec 1q21 zasoby nowoczesnych powierzchni magazynowych na dwunastu wiodących rynkach magazynowych wyniosły 20,2 mln m2.

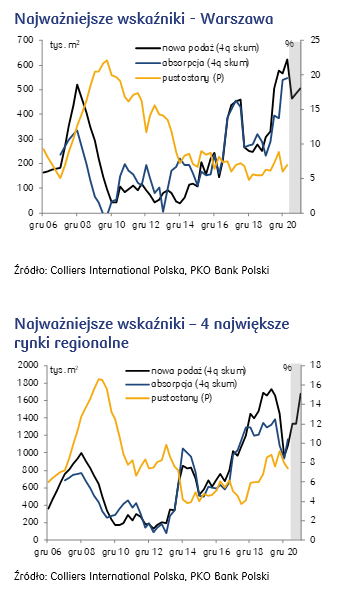

- W 2020 zasoby wzrosły o 1,83 mln m2, wzrost był mniejszy niż w rekordowym 2019 (wzrost o 2,39 mln m2) oraz wolniejszy niż średnia dla lat 2016-19 (2,05 mln m2). Początek 2021 był o wiele lepszy, już w 1q21 widać szybkie odbicie w przyroście zasobów (757 tys. m2, 69% r/r).

- Po bardzo dynamicznym 1q21 pod względem wprowadzania nowej podaży na rynek (1,2 mln m2). Prognozy na 2021 wskazują na rekordowy wzrost zasobów (o co najmniej 2,8 mln m2).

- W 2020 nowa podaż wyniosła 1,89 mln m2 (spadek o 20,4% r/r w porównaniu z rekordową podażą z 2019). W 2h20 nowa podaż spadła zdecydowanie bardziej bo aż o 38,5% r/r do 915 tys. m2 wskutek przeniesienia części startów inwestycji z silnie pandemicznego przełomu 1 i 2q20. W 1q21 sytuacja nowej podaży zdecydowanie odwróciła się, a nowa podaż wyniosła 724 tys. m2 i była rekordowa jak na 1q roku.

- Po zaskakująco dobrych wynikach popytowych, deweloperzy zdecydowanie zwiększyli swoje plany inwestycyjne na 2021. Na koniec 1q21 powierzchnia

w budowie wyniosła rekordowe 2,09 mln m2 i wzrosła q/q o 23%. Cały 2021 powinien przenieść nową podaż na poziomie 2.8 mln m2 (więcej o ponad 0,4 mln m2 w porównaniu z dotychczasowym rekordem z 2019) - W 2020 absorpcja spadła o 2,8% r/r i wyniosła 1,86 mln m2. Spadek absorpcji był w dużym stopniu związany z mniejszą podażą, jaka miała miejsce na rynku w tym okresie. Po dobrych wynikach podaży w 1q21 absorpcja była wyjątkowo silna jak na początek roku wynosząc 695 tys. m2, po wzroście po ponad 90% r/r. Co ważne dla rynku wzrost absorpcji był szybszy od wzrostu nowej podaży netto.

- Wyprzedzający wskaźnik jakim jest popyt brutto w 2020 wyniósł 5,02 mln m2 po wzroście o blisko 20% r/r. Po bardzo dobrych wynikach z 1q21 (1,52 mln m2) popyt brutto liczony jako 4q skum wyniósł rekordowe 5,44 m2.

- Na koniec 2020 współczynnik pustostanów na 12 monitorowanych przez IRF rynkach spadł o 50 pb do 6,74%. Mimo powyższego spadku współczynnik pustostanów pozostawał powyżej średniej wartości dla lat 2016-19 (5,94%). Współczynnik pustostanów od 2009, (z przejściowym zawahaniem w latach 2017-19) pozostaje w długoterminowym trendzie spadkowym. W 1q21 pustostany spadły o dalsze 11 pb i są obecnie na poziomie 6,63%, nieznacznie powyżej średniej wieloletniej. Bardzo dobre wyniki absorpcji w 1q21 oraz rekordowy popyt brutto wskazuje na perspektywę dalszego ograniczenia współczynnika pustostanów w 2021 mimo bardzo wysokiej podaży.

- Czynsze w 2020 były w trendzie bocznym, odnotowano spadki na kilku rynkach lecz w wyniku umocnienia się EUR czynsze wyrażone w PLN wzrosły również i w 2020. Na początku 2021 nie odnotowano zmian czynszów referencyjnych. Naszym scenariuszem bazowym przyszłej ścieżki (perspektywa końca 2021) wartości czynszowych wyrażonych w EUR, jest ich nieznaczny wzrost na większości rynków.