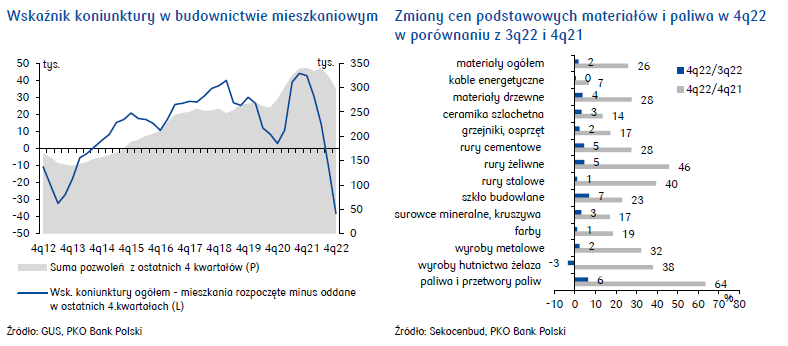

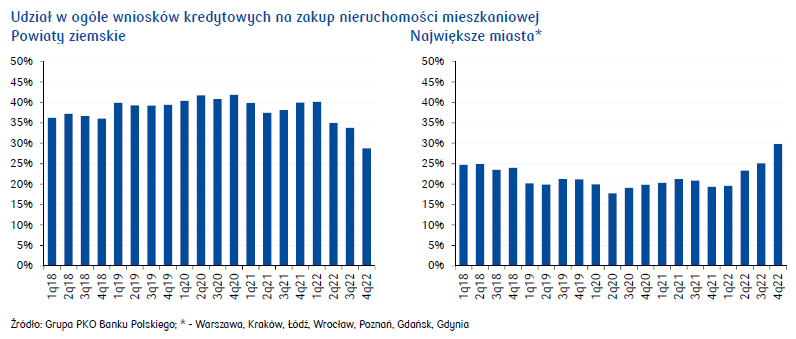

- Choć na rynku mieszkaniowym transakcji jest o połowę mniej niż rok temu, to relatywnie lepiej rynek zachowuje się w największych aglomeracjach. Udział powiatów ziemskich w transakcjach ogółem na rynku mieszkaniowym zmalał o jedną czwartą, podczas gdy udział sześciu największych aglomeracji wzrósł o jedną trzecią.

- Spadek popytu w mniejszych ośrodkach nie dotyczy jednak strefy wokół największych miast.

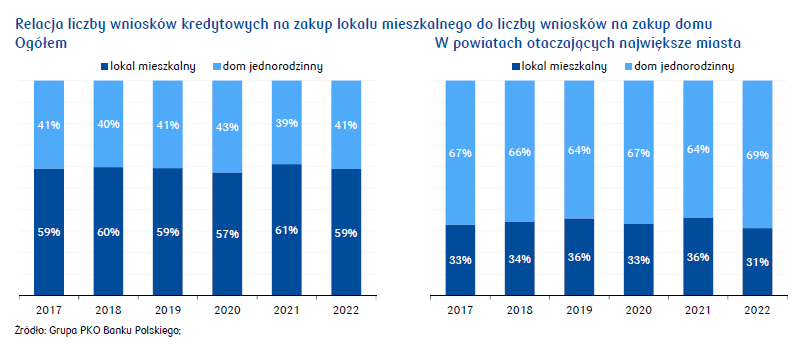

- Wśród transakcji położonych na obszarze aglomeracji coraz więcej dotyczy domów. Konfrontacja pozytywnej dla domów obserwacji dla aglomeracji ze stabilnym udziałem takich transakcji dla ogółu kraju skłania nas do konkluzji, że zakupy domów pod dużym miastem są obecnie wyrazem zmieniającego się stylu życia między innymi w związku z szerokimi możliwościami pracy zdalnej.

- Oceniamy, że program Bezpieczny Kredyt 2% może być szczególnie popularny

wśród planujących budowę domu.

Niedługo miną trzy lata od wybuchu pandemii, wprowadzenia ograniczeń w przemieszczaniu się, a nawet zakazu wstępu do lasu. Jednocześnie będą to trzy lata doświadczenia z pracą zdalną, która zadomowiła się na dobre w wielu firmach i która upowszechniła się również m.in. wśród autorów niniejszej publikacji - wszystkie analizy z serii Puls Nieruchomości zostały opracowane właśnie w takiej formule pracy. Takie doświadczenia nieco przewartościowały preferencje kupujących nieruchomości mieszkaniowe – większą wagę zaczęto przywiązywać do walorów przyrodniczych w otoczeniu domu, a mniejszą do lokalizacji blisko centrum miasta. Na początku 2021 pisaliśmy o nasilającej się tendencji zakupów nieruchomości w otoczeniu największych miast oraz o szybko rosnącej preferencji zakupu lub budowy domu względem zakupu lokalu mieszkalnego. Ale w pierwszej połowie 2021 rynek mieszkaniowy przy blisko zerowych stopach procentowych był jeszcze w bajkowym świecie Alicji, Kapelusznika i innych bohaterów z Krainy Czarów, podczas gdy w 2022 agresywny cykl podwyżek stóp procentowych przeniósł rynek, niczym w kultowym serialu „Stranger Things”, do innego wymiaru. W dzisiejszym Pulsie Nieruchomości przyjrzeliśmy się, jak zmiana koniunktury wpłynęła na kształtujący się od kilku lat trend zakupów domu pod miastem.

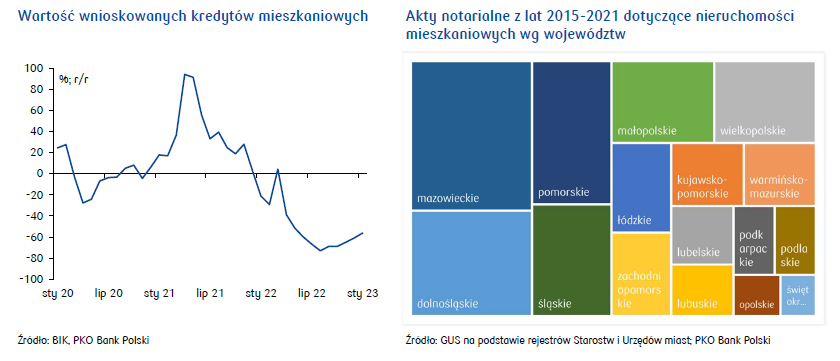

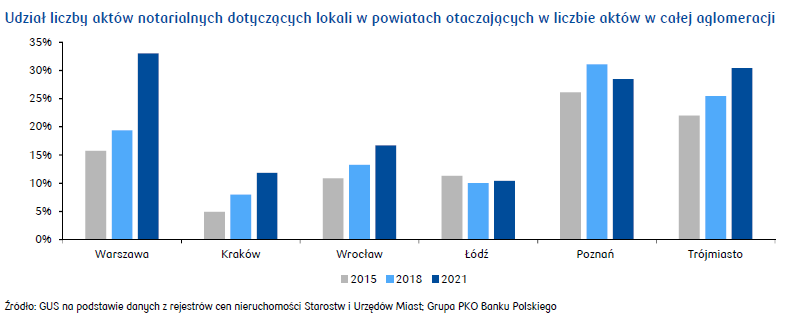

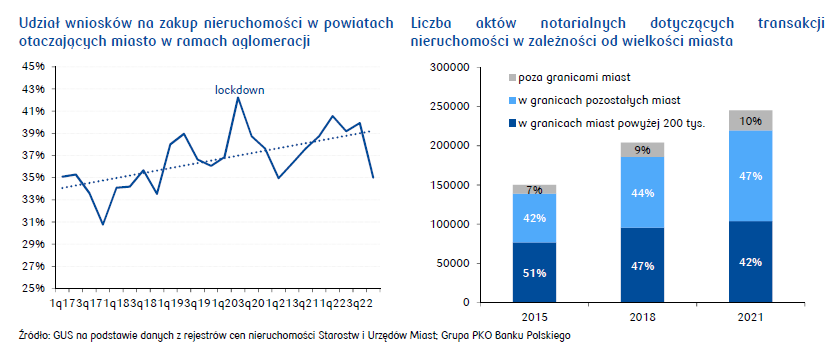

Coraz mniejsza dostępność gruntów, wysokie ceny, ale także rozwój infrastruktury komunikacyjnej i zmiana preferencji kupujących wyjaśniają, dlaczego od kilku lat szybko rośnie udział aktów notarialnych dotyczących transakcji sprzedaży nieruchomości mieszkaniowych w powiatach otaczających największe miasta.

Najsilniejszy trend obserwujemy w Warszawie, Krakowie, Wrocławiu i Trójmieście, w mniejszych miastach wojewódzkich zjawisko jest mniej wyraźne. W skali całego kraju obserwujemy zauważalny spadek udziału dużych miast w transakcyjności – w 2015 akty notarialne dotyczące transakcji w miastach powyżej 200 tys. mieszkańców stanowiły nieco ponad połowę wszystkich transakcji, a w 2021 odsetek ten spadł do 42%. Jednocześnie odsetek transakcji w granicach pozostałych miast zwiększył się z 42% w 2015 do 47% w 2021, a poza granicami miast z 7% o 10%. Opisane trendy w transakcjach mieszkaniowych idą w parze z wstępnymi wynikami NSP 2021, według których liczba rodzin w Polsce w ciągu dekady zmniejszyła się o ponad 12% w miastach przy spadku liczby rodzin ogółem o 7,4%. Na wsiach odnotowano wzrost liczby rodzin o 0,3%. Jest to konsekwencja postępującego kierunku przemieszczeń ludności z miast na wieś, najczęściej do gmin podmiejskich skupionych wokół dużych miast.

Analizując najświeższą historię przez pryzmat wniosków na zakup nieruchomości składanych w Grupie PKO Banku Polskiego możemy zauważyć, że szczyt zainteresowania zamieszkaniem pod miastem przypadł na okres lockdownu tuż po wybuchu pandemii. Jednak nawet w 2022, gdy poziomy sprzedaży na rynku istotnie spadły, analiza rozkładu popytu w ramach aglomeracji nadal wskazuje na istotną rolę strefy podmiejskiej. Poza kształtowanymi od kilku lat preferencjami kupujących, może to mieć związek z relatywnie wyższą dostępnością mieszkań w powiatach otaczających największe miasta względem możliwości nabycia mieszkania w samym mieście. Czynnik dostępności mógł zyskać na znaczeniu w warunkach zaostrzonych warunków kredytowania.

Rosnącą rolę mniejszych ośrodków w ogóle transakcji zaobserwowaliśmy w 2022 jedynie w ramach aglomeracji. W skali całego kraju małe miejscowości cechował wyraźnie silniejszy spadek popytu niż większe ośrodki. W ostatnim roku przy ogólnym spadku poziomu sprzedaży o połowę udział powiatów ziemskich w transakcjach ogółem na rynku mieszkaniowym spadł o jedną czwartą, podczas gdy udział sześciu największych aglomeracji wzrósł o jedną trzecią.

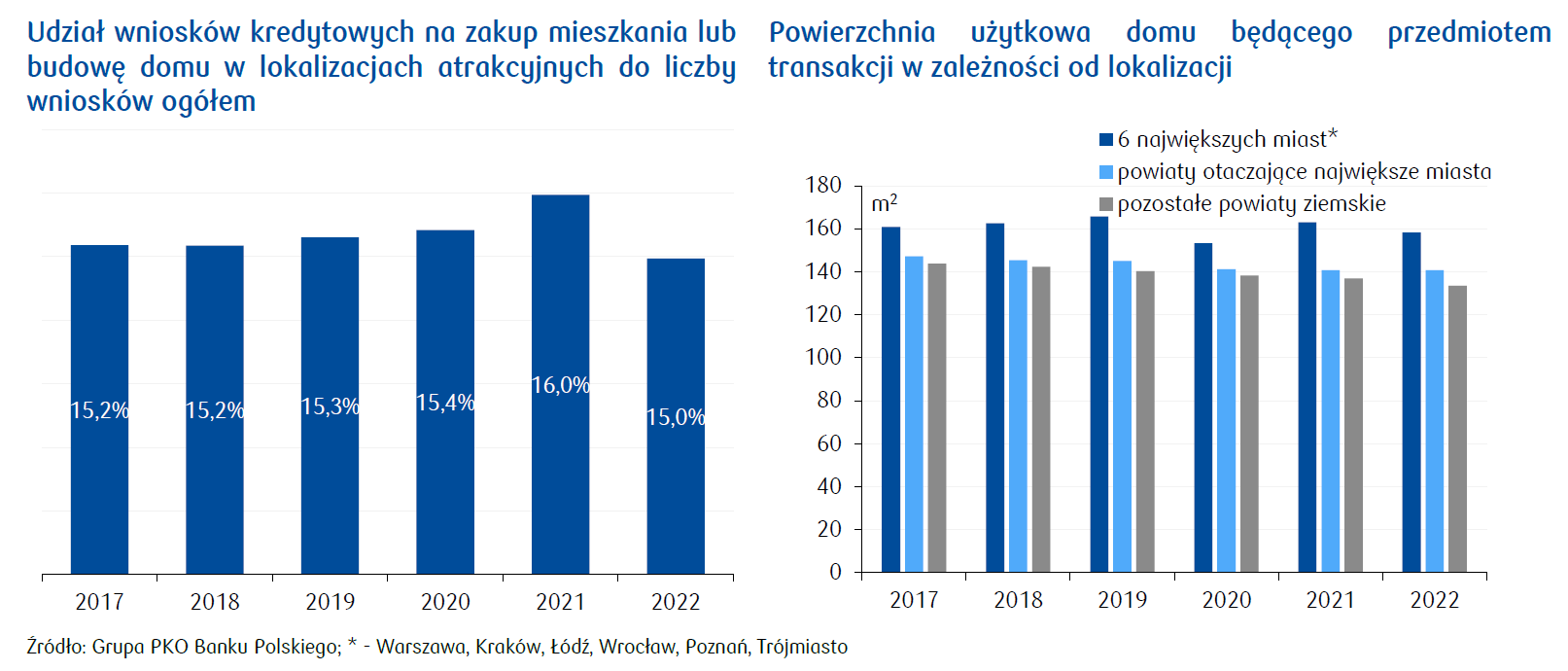

Recesja na rynku nieruchomości mieszkaniowych nie spowodowała osłabienia zainteresowania zakupem domu. Relacja wniosków kredytowych składanych na zakup domu jest obecnie zbliżona do obserwowanej w latach rosnącej koniunktury. Pewne zachwianie tej relacji obserwowaliśmy w latach 2020-2021. W 2020 delikatny wzrost udziału zakupów domów był związany z lockdownem i popularyzacją pracy zdalnej, które wzmocniły preferencje zakupu nieruchomości z dala od miejskiego zgiełku. Z kolei w 2021 roku odchylenie na korzyść lokali mieszkalnych mogło wynikać z boomu inwestycyjnego – w pierwszej połowie 2021 przy rosnącej inflacji i bardzo łagodnej polityce pieniężnej zakup mieszkania na wynajem wydawał się racjonalnym sposobem zarządzania oszczędnościami. Ów boom inwestycyjny, obecnie już mocno przygaszony konkurencją ze strony innych metod oszczędzania (obligacje, lokaty bankowe), jest dobrze odwzorowany w obserwacji transakcyjności w lokalizacjach charakteryzujących się szczególnymi walorami turystycznymi. Po zauważalnym wzroście wskaźnika w 2021 roku, rok 2022 przyniósł poziom najniższy od lat.

Jeżeli w naszej analizie skupimy się jednak wyłącznie na aglomeracjach, okazuje się, że rok 2022 wyróżniał się silnym popytem na domy. Konfrontacja pozytywnej dla domów obserwacji dla aglomeracji ze stabilnym udziałem takich transakcji dla ogółu kraju przy jednoczesnym spadku popytu inwestycyjnego nasuwa wniosek, że zakupy domów pod dużym miastem są obecnie wyrazem zmieniającego się stylu życia między innymi w związku z szerokimi możliwościami pracy zdalnej.

O ile powierzchnia użytkowa mieszkań będących przedmiotem transakcji nie zmieniała się istotnie na przestrzeni lat, zwraca uwagę delikatny trend spadkowy powierzchni użytkowanej domów jednorodzinnych przy jednoczesnym wzroście zainteresowania tym rodzajem zabudowy. Najwyższą średnią powierzchnią użytkową cechują się transakcje domami zlokalizowanymi w największych miastach. Powierzchnia spada wraz z oddalaniem się w kierunku peryferii.

Przejście rynku nieruchomości w fazę recesji nie złamało trendu wzrostu udziału powiatów okalających największe miasta w ramach aglomeracji. Co ciekawe, w strefie podmiejskiej jeszcze większą popularnością niż w poprzednich latach cieszył się rynek domów jednorodzinnych. Czynnikiem, który może wzmocnić aktywność budownictwa domów, jest program Bezpieczny Kredyt 2%. W założeniach programu przyjęto bowiem, że z dopłat do kredytu będą mogli skorzystać planujący budowę domu, a posiadana działka budowlana może być potraktowana jako wkład własny, o ile nie jest obciążona kredytem. Wartość wkładu własnego przy zakupie mieszkania w ramach programu nie może być wyższa niż 200 tys. zł. Daje to faktycznie limit wartości nabywanej nieruchomości na poziomie odpowiednio 700 tys. zł dla singli i 800 tys. zł dla gospodarstw z małżonkiem lub co najmniej jednym dzieckiem. Jeśli jednak kredytem będzie finansowana budowa domu, a działka stanowi wkład własny, to wartość działki powiększona o kwotę kredytu musi zmieścić się w limicie 1 mln zł. Jest to więc wyższy limit niż dla kupujących mieszkanie. Ponadto, w okresie otrzymywania dopłat nieruchomość nie może zostać sprzedana, wynajęta ani użyczona. Z uwagi na fakt, że domy w znacznie większym stopniu niż mieszkania nabywane są w celu zaspokojenia własnych potrzeb mieszkaniowych, to właśnie budownictwo domów jednorodzinnych może być relatywnie silniejszym beneficjentem programu.