- Pomimo wzrostu stóp procentowych oraz zaostrzenia warunków kredytowania, silny rynek pracy nadal daje możliwość zakupu mieszkania osobom na początku kariery zawodowej. Zarobki w niektórych branżach nie pozwalają jednak uzyskać satysfakcjonującego metrażu.

- Oczekiwany spadek stóp procentowych w 2023 i ewentualne poluzowanie kryteriów wyliczania maksymalnej zdolności dla kredytów o okresowo stałej stopie procentowej może wzmocnić popyt finansowany kredytem.

- Czynnikiem, który poprawia dostępność mieszkania, jest upowszechnienie pracy zdalnej i powstawanie nowych zawodów, pozwalające na wybór miejsca do zamieszkania dalej od drogich dzielnic dużych miast.

- Duży udział gospodarstw domowych z tytułem własności do zamieszkiwanego lokalu jest istotnym czynnikiem wspierającym dostępność mieszkań i ułatwiającym zamianę mieszkania przy zmieniających się potrzebach w cyklu życia. W połączeniu z boomem mieszkaniowym i wzrostami cen w ostatnich latach, posiadanie mieszkań na własność wygenerowało pozytywny efekt majątkowy i wzrost siły nabywczej gospodarstw domowych.

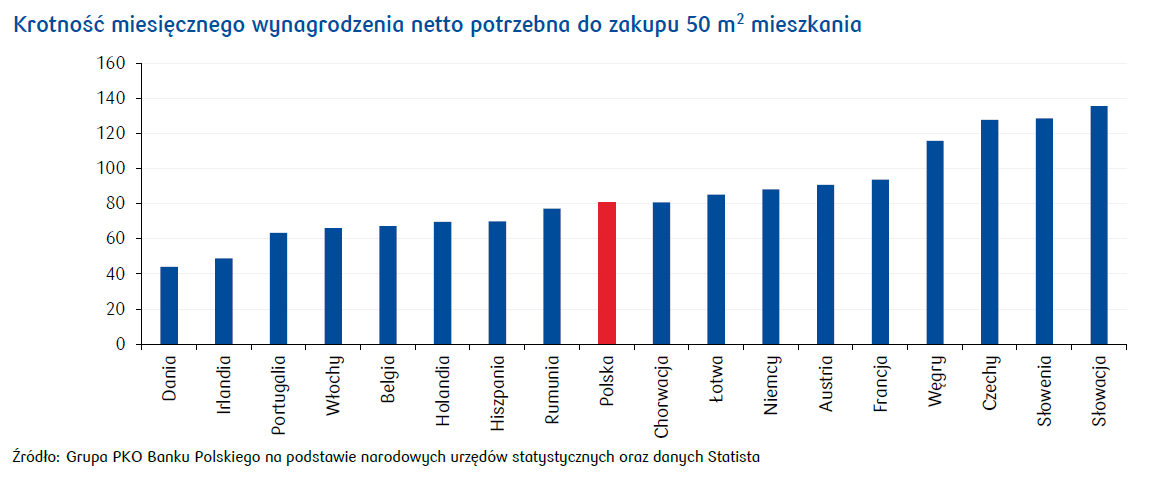

- Polska wypada przeciętnie na tle innych krajów Europy, jeżeli chodzi o relację wynagrodzenia do ceny m2 mieszkania, choć duże znaczenie w tej statystyce mają niejednorodne uwarunkowania w poszczególnych krajach jak np. dominujący rodzaj zabudowy czy jakość zasobu mieszkaniowego.

Cykl podwyżek stóp procentowych NBP, rekomendacja KNF zacieśniająca warunki wyliczania maksymalnej zdolności kredytowej od kwietnia 2022 oraz kilkuletni okres dynamicznych wzrostów cen mieszkań spowodowały, że dostępność i sprzedaż mieszkań spadła. W porównaniach względem poprzedniego roku skala tego spadku jest bardzo silna, ale trzeba pamiętać, że 2021 cechował się niskimi stopami procentowymi i luźną polityką kredytową, podczas gdy skala podwyżek stóp procentowych w ostatnim cyklu była najwyższa w historii, odciskając piętno na rynku mieszkaniowym w 2022. Warto jednak podkreślić, że nawet przy obecnych warunkach kredytowania dostępność mieszkaniowa nie jest zła, w czym duża zasługa silnego rynku pracy. W dzisiejszej analizie chcielibyśmy obalić kilka obiegowych mitów o niemożliwości zakupu mieszkania przez młode osoby czy perspektywie trwałego wypchnięcia potencjalnych zainteresowanych własnym mieszkaniem na rynek najmu.

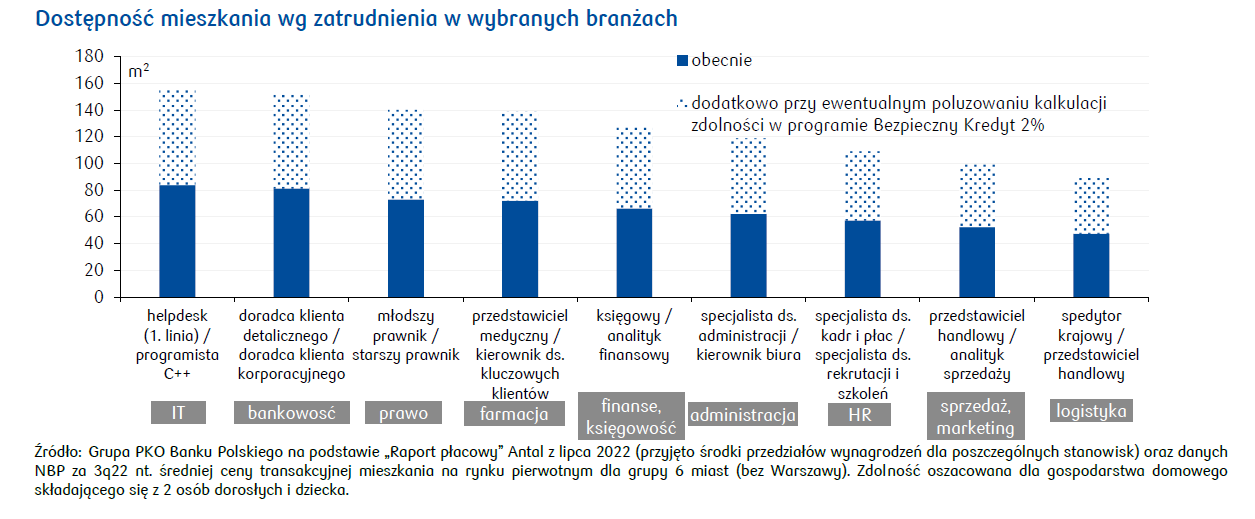

Na podstawie raportu o płacach Antal z lipca 2022 sprawdziliśmy, czy zdobycie kwalifikacji do podjęcia „pracy w korporacji” wystarczy, aby otworzyć młodym ludziom drogę do zakupu własnego mieszkania. W tym celu przyjrzeliśmy się wynagrodzeniom na stanowiskach, które zajmowane są w pierwszych latach kariery zawodowej, unikaliśmy stanowisk przewidzianych dla kadry kierowniczej. W niektórych branżach wybieraliśmy także zawody niewymagające zdobycia wyższego wykształcenia. Wybranych pracowników korporacji na początkowym etapie kariery zawodowej połączyliśmy w pary w ramach danej branży, a dla potrzeby wyliczenia maksymalnej zdolności kredytowej przyjęliśmy, że każda z par posiada po jednym dziecku. Wyliczoną zdolność kredytową skonfrontowaliśmy ze średnią ceną metra kwadratowego na rynku pierwotnym według danych NBP za 3q22. Przy założeniu 20% wkładu własnego dla każdej z branż uzyskaliśmy zdolność kredytową pozwalającą na zakup mieszkania, choć

w niektórych przypadkach uzyskany metraż mógłby być niekomfortowy dla trzyosobowego gospodarstwa domowego. Norma OECD mówi bowiem, że w przypadku takiego gospodarstwa mieszkanie powinno mieć 3 pokoje.

Być może pewnym remedium na tę niedogodność będzie zapowiedziany w połowie grudnia 2022 rządowy program Bezpieczny Kredyt 2%. Beneficjenci programu będą mogli uzyskać dopłatę do rat kredytu mieszkaniowego będącą różnicą między stałą stopą ustaloną w oparciu o średnie oprocentowanie kredytów o stałej stopie w bankach kredytujących, a oprocentowaniem kredytu zgodnie ze stopą 2%. Według informacji Ministerstwa Rozwoju i Technologii kredyt będzie mogła uzyskać osoba do 45. roku życia, która nie ma i nie miała mieszkania lub domu jednorodzinnego, a także nie ma i nie miała spółdzielczego prawa dotyczącego lokalu mieszkalnego albo domu jednorodzinnego. Kredyt mogą też wziąć małżonkowie lub rodzice co najmniej jednego wspólnego dziecka. W tym przypadku wystarczy, jeśli warunki wieku i „pierwszego mieszkania” spełni tylko jedno z nich. Maksymalna wysokość kredytu, który może w ramach programu uzyskać jedna osoba, wynosi 500 tys. zł. W przypadku małżeństwa lub rodziców z dzieckiem maksymalna kwota kredytu to 600 tys. zł. Kredyt będzie można otrzymać na mieszkania zarówno z rynku pierwotnego, jak i wtórnego. Objęcie programem również rynku wtórnego jest atrakcyjne zwłaszcza dla mieszkańców mniejszych miast, gdzie oferta deweloperska jest niewielka. Uruchomienie programu planowane jest na 3q23.

Szacujemy, że rocznie w ramach programu udzielonych będzie nawet około 40 tys. kredytów, co jest istotnym wsparciem strony popytowej rynku mieszkaniowego. W chwili obecnej trudno powiedzieć, w jaki sposób będzie wyliczana maksymalna zdolność kredytowa w ramach programu. Nie można jednak wykluczyć pewnego poluzowania zasad wyliczania zdolności. Zakładając malejące raty, przy kredycie na 25 lat po 10 latach wsparcia kredytobiorcy pozostanie co najwyżej 60% kapitału do spłaty. W tej sytuacji zdolność kredytowa mogłaby być wynikiem kalkulacji sporządzonej w oparciu o ratę będącą maksimum z wyliczonej dla całego kredytu przy stopie 2% i wyliczonej dla 60% kredytu przy dzisiejszej stopie wraz z buforem w wysokości 5 pkt. proc. W oparciu o tę zasadę dokonaliśmy symulacji maksymalnej zdolności naszych przykładowych gospodarstw, przy założeniu, że gdy zdolność ta jest wyższa niż przewidziane w programie 600 tys. zł, zdolność na pozostałą kwotę obliczana jest na obecnie obowiązujących zasadach. Jak widać na zamieszczonym wyżej wykresie, poluzowanie kalkulacji zdolności istotnie zwiększyłoby dostępność mieszkań.

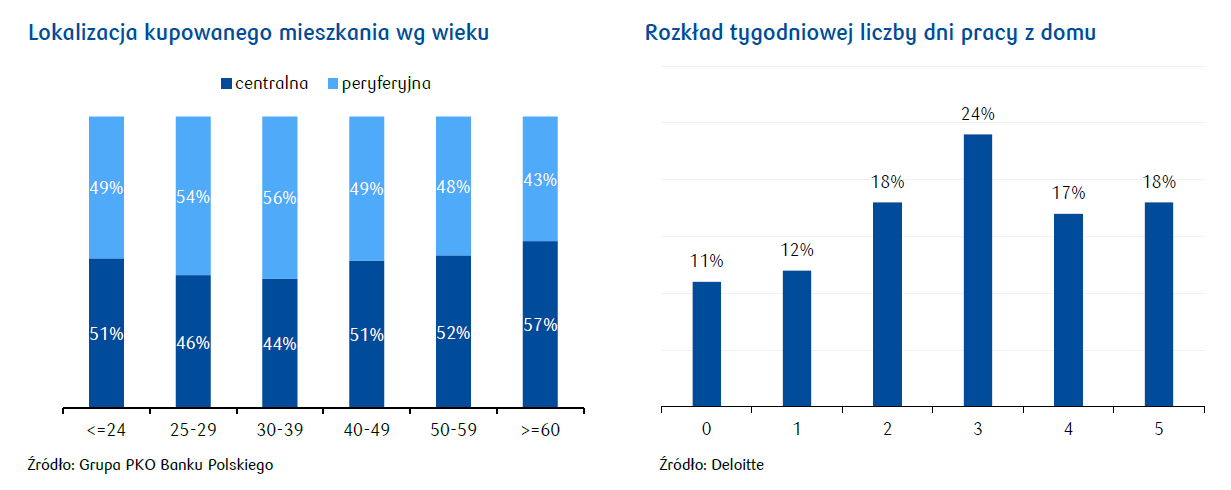

W kontekście zwiększenia dostępności cenowej mieszkań należy wspomnieć o upowszechnieniu modelu pracy zdalnej, która otwiera większe możliwości wyboru miejsca zamieszkania. Do niedawna praca w biurowcach dużego miasta wiązała się nierozerwalnie z koniecznością zamieszkania w drogich dzielnicach lub codziennymi czasochłonnymi dojazdami do pracy z przedmieść. Obecnie wiele firm, działających w branżach gdzie jest to możliwe, oferuje pracę w modelu zdalnym lub hybrydowym. Według badania przeprowadzonego przez Deloitte pracownicy niebędący na stanowiskach kierowniczych średnio przebywają w biurze niecałe 2 dni w tygodniu, dopiero na poziomie kadry kierowniczej średniego szczebla obecność ta przekracza przeciętnie 2 dni, a w przypadku członków zarządu firmy wynosi ponad 3 dni. Pracę zdalną umożliwia również powstawanie nowych zawodów jak np. praca w e-commerce w miejsce sprzedaży stacjonarnej.

Obecna relatywnie komfortowa sytuacja młodego pokolenia jest konsekwencją wielu lat szybkiego wzrostu polskiej gospodarki, który doprowadził do wysokiego popytu na pracowników. Co więcej, coraz bardziej odczuwalne na rynku pracy są problemy demograficzne skutkujące niedoborem kadr i narastającą konkurencją między pracodawcami podczas rekrutacji. To m.in. napięta sytuacja podażowa na rynku pracy umożliwiła szybkie dostosowanie się pracodawców do silnej preferencji pracowników w zakresie pracy zdalnej. W przytoczonym badaniu Deloitte blisko połowa respondentów (46%) deklaruje, że decyzja o zwiększeniu liczby dni obowiązkowej obecności w biurze skłoniłaby ich do zmiany pracodawcy.

Warto zatem podkreślić, że w prężnie funkcjonującej gospodarce o niskiej stopie bezrobocia wysoka dynamika cen mieszkań nie jest przeszkodą w zaspokojeniu potrzeb mieszkaniowych młodego pokolenia, a wręcz jest naturalną konsekwencją wysokiej dostępności mieszkań. W sytuacji silnej recesji, która owocowałaby spadkiem cen mieszkań, ale też istotnym pogorszeniem sytuacji pracowników na rynku pracy, dostępność mieszkań byłaby znacznie gorsza. Z kolei realizacja pomysłów regulowania cen mieszkań skutkowałyby deficytem podaży nowych mieszkań, co również pogorszyłoby zarówno dostępność, jak i jakość zasobu mieszkaniowego, a także doprowadziło do wzrostu rozwarstwienia społecznego w zakresie warunków mieszkaniowych.

Patrząc na relację wynagrodzeń do cen mieszkań w Polsce na tle krajów UE wypadamy przeciętnie. Tak mierzona dostępność mieszkania jest w Polsce wyższa niż w najważniejszych państwach naszego regionu (Czechy, Słowacja, Węgry), a także względem części znacznie zamożniejszych społeczeństw (Austria, Francja, Niemcy). Gorzej w tej statystyce wypadamy na tle państw, w których mamy do czynienia z większym w niż Polsce udziałem zamieszkania w zabudowie jednorodzinnej, cechującej się relatywnie niższymi cenami m2 niż dla zabudowy wielorodzinnej (Belgia, Dania, Holandia, Irlandia), oraz Europy Południowej.

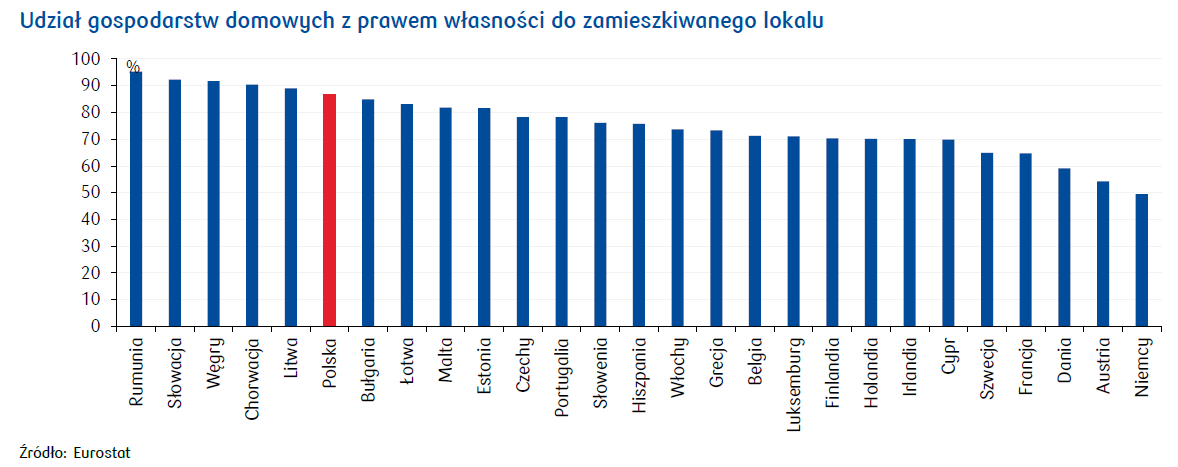

W Polsce blisko 85% gospodarstw domowych posiada tytuł własności do swojego mieszkania i jest to jeden z najwyższych wskaźników w Europie. Mieszkanie stanowi zatem element majątku gospodarstwa domowego, którego wartość zmienia się wraz ze zmianami cen nieruchomości na rynku. Posiadanie tytułu własności daje poczucie bezpieczeństwa finansowego. Takie gospodarstwo domowe ma większe możliwości zamiany lokalu w razie ewolucji potrzeb mieszkaniowych. Co więcej, chcąc zamienić mieszkanie np. na nieco większe czy w innej lokalizacji, gospodarstwo domowe mając majątek ulokowany w nieruchomości pozostaje bardziej odporne na tymczasowe niekorzystne warunki rynkowe jak np. wzrost stóp procentowych osłabiający zdolność kredytową. Duży udział własności mieszkań implikuje także przyszły wzrost zamożności spadkobierców nieruchomości w wyniku braku prostej zastępowalności pokoleń.

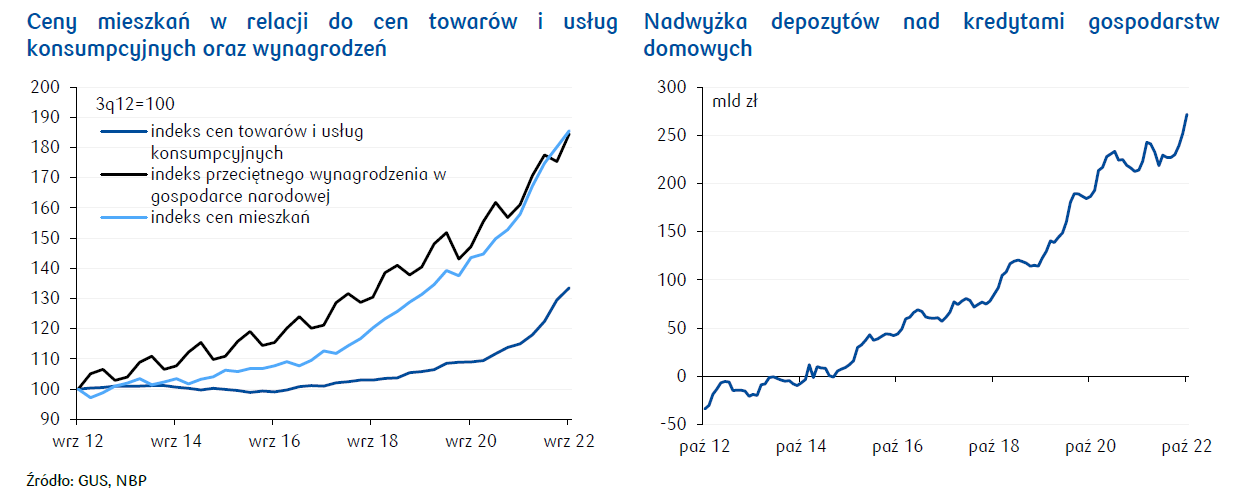

Boom na rynku nieruchomości mieszkaniowych w ostatnich latach sprzyjał szybszemu wzrostowi cen mieszkań niż cen towarów i usług konsumpcyjnych. Sytuacja ta doprowadziła do realnego wzrostu wartości majątku gospodarstw domowych. Efekt ten ma wpływ na siłę nabywczą gospodarstw domowych, a szczególny przypadek tego wpływu został opisany powyżej jako ilustracja bezpieczeństwa finansowego przy zamianie mieszkania. Warto również zwrócić uwagę na fakt, że wzrost cen mieszkań doprowadził do realnej deprecjacji zadłużenia z tytułu kredytów mieszkaniowych. Ostatnie lata przyniosły wyraźną poprawę relacji depozytów do kredytów gospodarstw domowych. Obecna nadwyżka depozytów wynosi 272 mld zł, co średnio na gospodarstwo domowe daje blisko 22 tys. zł.