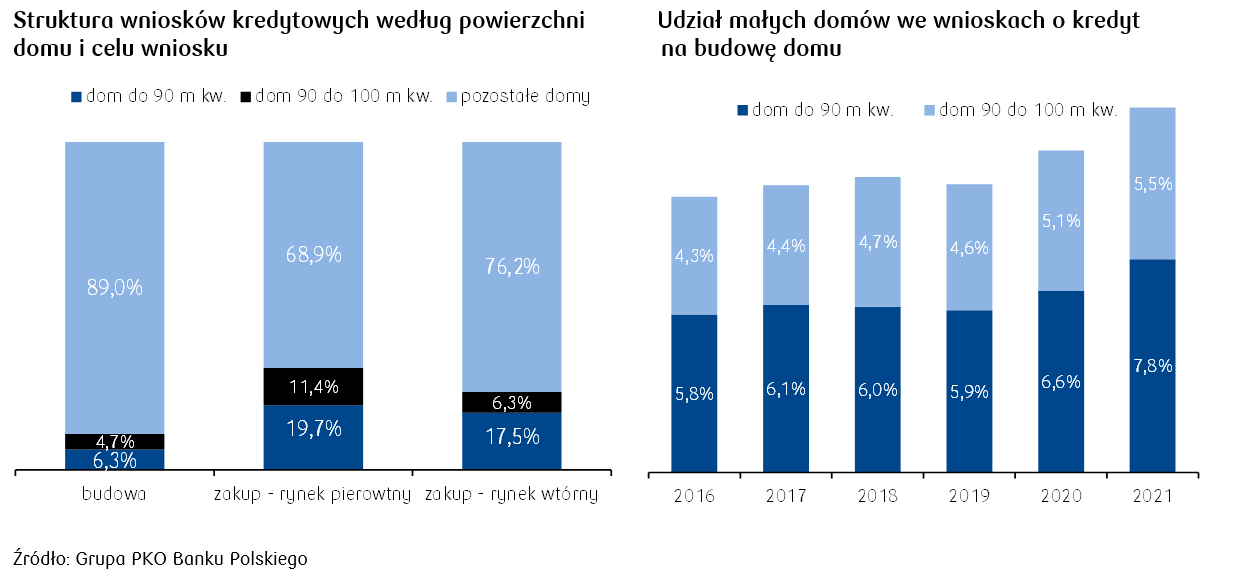

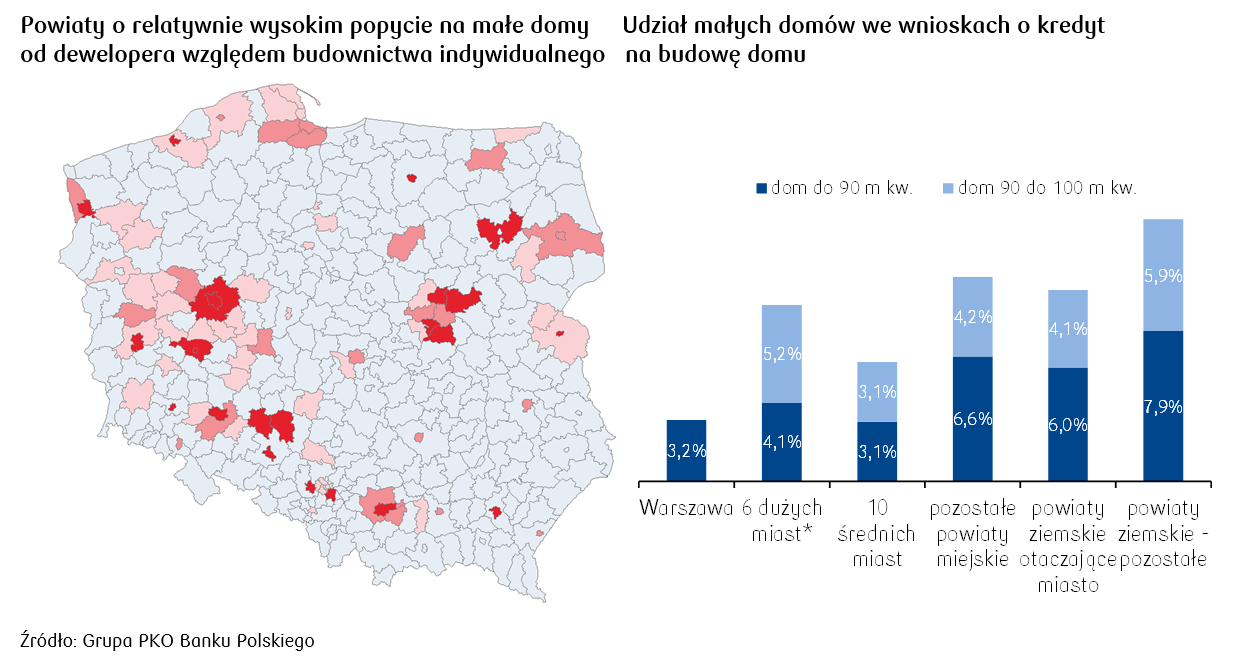

- Mając do wyboru zakup małego domu (do 100 m2) od dewelopera lub jego budowę na własną rękę relatywnie często decydujemy się na to pierwsze rozwiązanie. Budowa małego domu jest względnie popularna w powiatach ziemskich nieprzylegających do dużych metropolii.

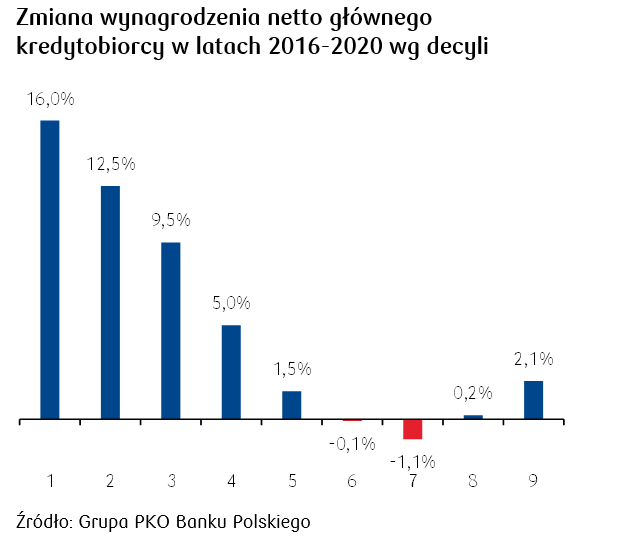

- W ostatnich latach obserwujemy wyraźnie szybszy wzrost wynagrodzeń niższych grup dochodowych wśród osób wnioskujących o kredyt hipoteczny. Reforma składkowo-podatkowa planowana w ramach Polskiego Ładu powinna wesprzeć ten trend.

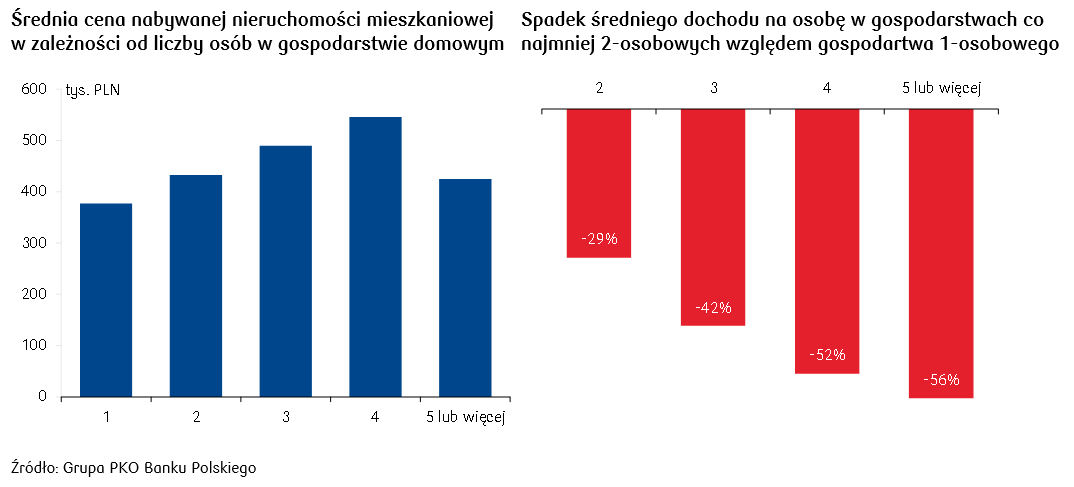

- Jedną z idei Polskiego Ładu jest wsparcie rodzin wielodzietnych w zakupie mieszkania. Gospodarstwa takie dysponują niższym dochodem na osobę i mają niższą zdolność kredytową. Chcąc kupić własne mieszkanie często decydują się na mniejszy metraż nieruchomości.

- Program gwarantowanych kredytów może mieć potencjalnie największy wpływ na rynek mieszkaniowy. Oceniamy, że jego charakter w pierwszej fazie obowiązywania może być antycykliczny.

Ułatwienia w budowie domów do 70 m2 powierzchni zabudowy i gwarantowany kredyt mieszkaniowy (czyli kredyt hipoteczny objęty gwarancją zastępującą udział własny kredytobiorcy) to flagowe projekty Polskiego Ładu dotyczące rynku nieruchomości mieszkaniowych. Ten pierwszy został już przyjęty we wrześniu przez Sejm, a drugi jest na etapie prac legislacyjnych w Sejmie. W przygotowaniu jest odrębna inicjatywa Polskiego Ładu przewidująca wsparcie gospodarstw domowych o trudniejszej sytuacji finansowej mieszkaniowym bonem społecznym lub rodzinnym. Ponadto, jednym z efektów reformy podatkowej, zapowiedzianej w programie i dyskutowanej obecnie w Sejmie, ma być wzrost dochodów do dyspozycji najsłabiej zarabiających podatników. Postanowiliśmy zatem spojrzeć na rynek mieszkaniowy przez pryzmat zmian zapowiadanych w Polskim Ładzie.

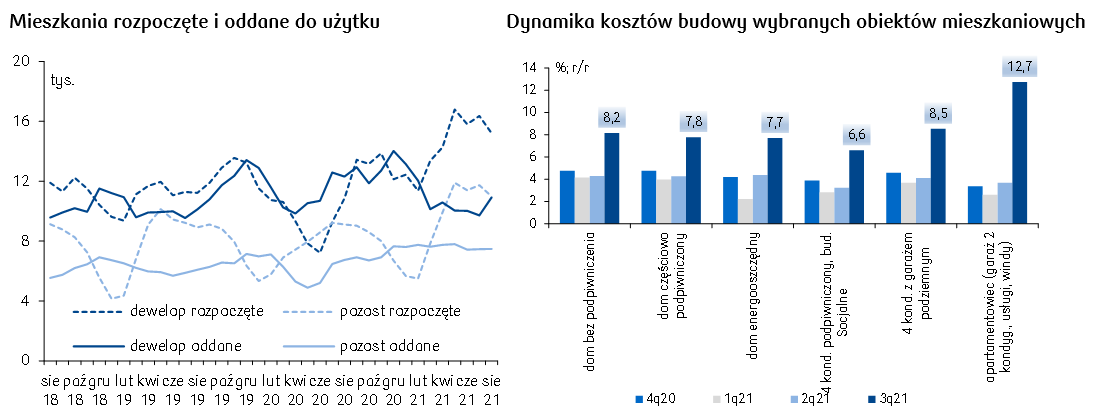

Ułatwienia w budowie domów do 70 m2 powierzchni zabudowy dotyczą domów wolnostojących o nie więcej niż dwóch kondygnacjach. W praktyce są to domy o powierzchni użytkowej ok. 90 m2, choć w przypadku płaskiego dachu metraż można zwiększyć nawet do ponad 100 m2. Okazuje się, że małe domy nie są takim rzadkim zjawiskiem na polskim rynku domów. Obecnie 13,6% wniosków kredytowych na zakup lub budowę dotyczy małych domów (do 90 m2 powierzchni użytkowej) i są one relatywnie częstym wyborem kupujących na rynku pierwotnym. W przypadku indywidualnej budowy domu, której de facto dotyczy Polski Ład, preferowane są raczej większe metraże, choć warto zaznaczyć, że i wśród budujących na własną rękę obserwujemy rosnące zainteresowanie małymi domami.

Relatywnie wysoki popyt na małe domy z rynku pierwotnego względem indywidualnej budowy obserwujemy przede wszystkim w dużych aglomeracjach i powiatach je otaczających, w rejonie nadmorskim, w Wielkopolsce oraz niektórych powiatach województwa podlaskiego. Ułatwienia wprowadzone przez Polski Ład są kierowane jednak wyłącznie dla inwestorów zaspakajających własne potrzeby mieszkaniowe. Projekt regulacji zawiera także zastrzeżenie, że liczba nowych domów nie może być większa niż jeden na każde 500 m2 powierzchni działki. Ułatwienia mają służyć wyłącznie celom indywidualnym, a nie budowie wieloobiektowych osiedli. Tym samym z ułatwień nie będą mogli skorzystać np. inwestorzy wznoszący domki na wynajem dla turystów. Beneficjentem ułatwień będą w dużej mierze mieszkańcy powiatów ziemskich nieprzylegających bezpośrednio do dużych miast – to właśnie tam w największym stopniu skupia się budownictwo indywidualne małych domów.

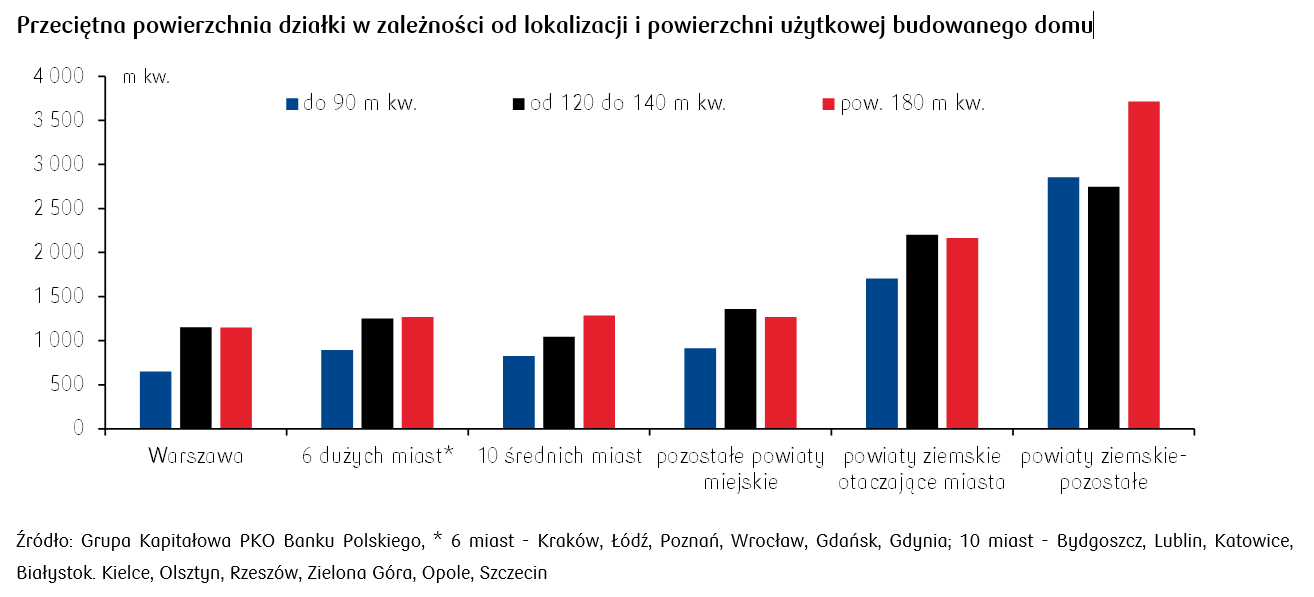

Małe domy budowane są na mniejszych działkach – w dużych miastach wielkość takich działek średnio nie przekracza 1000 m2. Na większych działkach budowane są domy o większej powierzchni użytkowej. Wielkość działek w naturalny sposób rośnie wraz z oddalaniem się od obszarów bardziej zurbanizowanych.

Jednym z elementów Polskiego Ładu jest reforma podatkowo-składkowa m.in. podnosząca kwotę wolną od podatku do 30 tys. PLN i próg podatkowy do 120 tys. PLN. Beneficjentami tej zmiany będą słabiej zarabiający podatnicy. Tym samym gospodarstwom domowym o niższych dochodach, w których choćby jedna z osób skorzysta na reformie podatkowej, będzie łatwiej uzyskać zdolność kredytową. Fakt ten jest istotny w kontekście wprowadzonej od 1 lipca br. zmiany w Rekomendacji S, która skraca do 25 lat (z 30 poprzednio) okres, w oparciu o który wyliczana jest zdolność kredytowa. Reforma podatkowo-składkowa wzmocni zatem obserwowany w ostatnich latach trend szybszego wzrostu płac w słabszych grupach dochodowych widoczny w analizie wniosków kredytowych składanych w Grupie PKO Banku Polskiego.

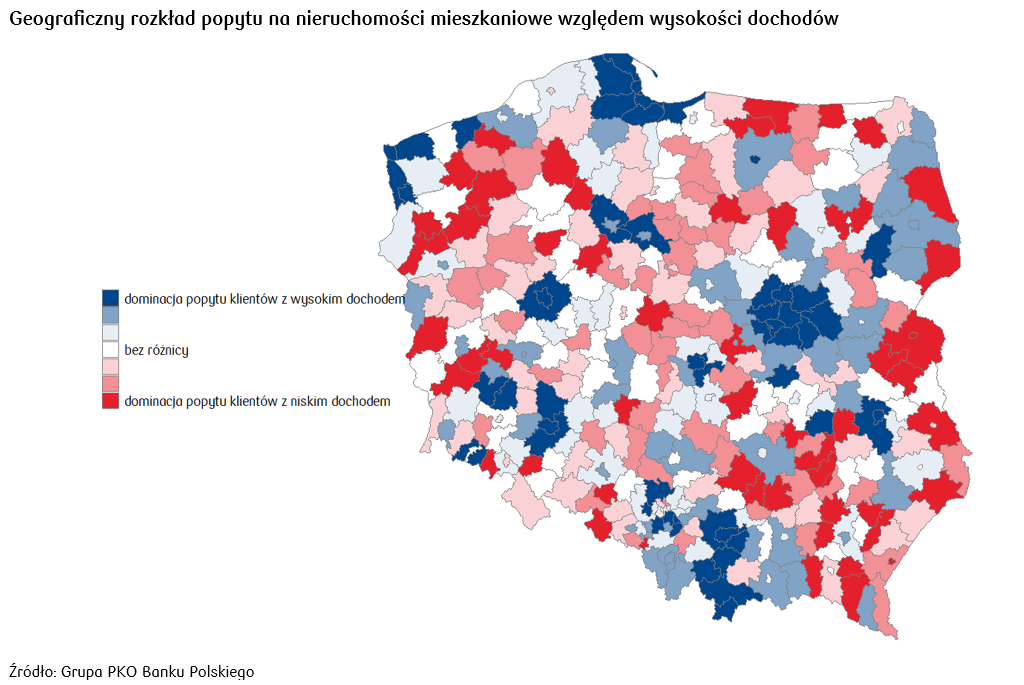

Dalsze przyspieszenie wzrostu dochodów osób słabiej zarabiających może wzmocnić tendencje zwiększania się popytu na nieruchomości mieszkaniowe poza największymi miastami, w szczególności w powiatach ziemskich województw podkarpackiego, zachodniopomorskiego, warmińsko-mazurskiego, kujawsko-pomorskiego, świętokrzyskiego czy łódzkiego.

W tym kontekście pojawia się jednak pytanie, czy wzrost dochodów słabiej zarabiających spowoduje chęć przeprowadzki do większego miasta. Według naszych analiz klienci generalnie kupują jednak nieruchomości w miejscu dotychczasowego zamieszkania, co pozwala nam z większą śmiałością twierdzić, że wypłaszczanie różnic dochodowych nie wywoła większych ruchów migracyjnych. Z uwagi na brak możliwości odliczenia składki zdrowotnej reforma podatkowo-składkowa może jednocześnie osłabić tempo budowania oszczędności przez grupę najlepiej zarabiających i ograniczyć popyt na nieruchomości mieszkaniowe o charakterze inwestycyjnym.

Jedną z idei Polskiego Ładu jest wsparcie w zakupie mieszkania rodzin wielodzietnych. Rodzinny bon mieszkaniowy przyznawany ma być na sfinansowanie wkładu mieszkaniowego lub wkładu budowlanego, partycypację w SIM/TBS, budowę domu oraz zakup mieszkania lub domu. O rodzinny bon będzie mogła starać się osoba prowadząca gospodarstwo domowe, w którego skład wchodzi co najmniej 3 dzieci lub osoba z niepełnosprawnością. Można mieć już wcześniej lokal - bon umożliwiałby wówczas zamianę mieszkania na większe.

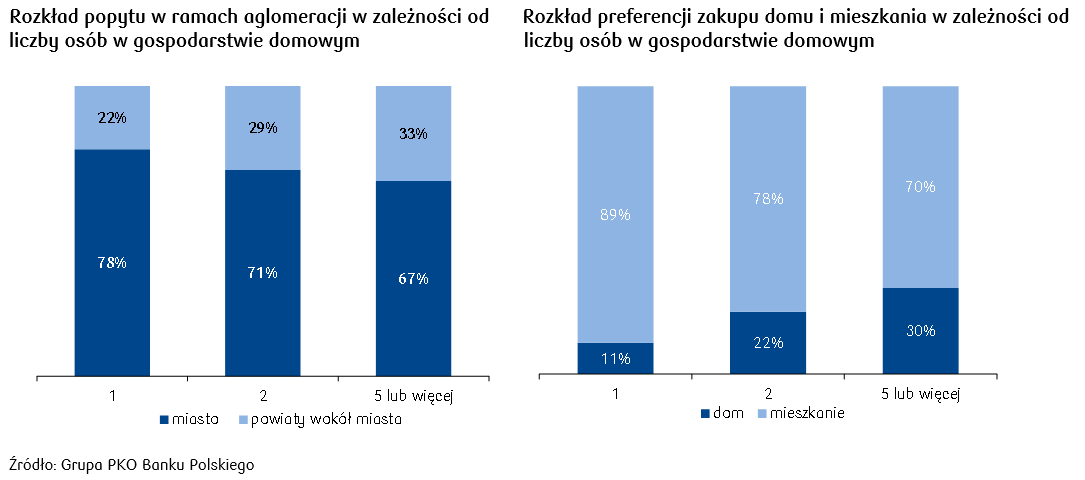

Potrzeba wsparcia rodzin wielodzietnych w zakupie mieszkania jest uzasadniona tym, że gospodarstwa takie cechuje niższa dostępność mieszkań (mniejszy dochód na osobę, niższa zdolność kredytowa), przy jednoczesnej potrzebie większego metrażu mieszkania. Warto dodać, że rodziny wielodzietne bardzo rzadko decydują się na wynajem, a zdecydowanie preferują mieszkanie „na swoim”. Dane potwierdzają, że gospodarstwa co najmniej pięcioosobowe kupują tańsze mieszkania niż gospodarstwa dwu-, trzy- lub czteroosobowe, co może być wynikiem wymienionych wyżej ograniczeń przy jednoczesnej silnej preferencji bycia właścicielem zamieszkiwanej nieruchomości. Takie gospodarstwa częściej wybierają także lokalizacje nieruchomości poza centrami miast oraz decydują się na zakup domów zamiast mieszkań.

Innym z mechanizmów wspierających osoby, które nie mają wystarczających oszczędności na wkład własny do kredytu hipotecznego, jest ustawa o gwarantowanym kredycie mieszkaniowym oraz o spłatach tego kredytu dokonywanych w związku z powiększeniem gospodarstwa domowego, której projekt jest na etapie prac legislacyjnych w Sejmie. Projekt zakłada, że Bank Gospodarstwa Krajowego będzie udzielał gwarancji do 20% kwoty kredytu, nie więcej niż 100 tys. zł, przez okres minimum 15 lat. Z rozwiązania będą mogły korzystać małżeństwa oraz osoby samotne, ale pod warunkiem, że nie posiadają innego mieszkania. Ponadto, Bank Gospodarstwa Krajowego będzie jednorazowo spłacał część gwarantowanego kredytu mieszkaniowego, w związku z urodzeniem się dziecka. W przypadku powiększenia gospodarstwa domowego o drugie dziecko spłata wyniesie 20 tys. zł, w przypadku powiększenia gospodarstwa o trzecie albo kolejne dziecko – 60 tys. zł. Projekt zakłada, że kredyty gwarantowane będą udzielane do 2030 roku.

Obecnie zgodnie z Rekomendacją S dotyczącą dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie wydaną przez Komisję Nadzoru Finansowego, minimalna wysokość wkładu własnego to 20% wartości nieruchomości stanowiącej zabezpieczenie spłaty kredytu. Przepisy dopuszczają możliwość udzielenia kredytu osobie, która posiada wkład własny na poziomie co najmniej 10% pod warunkiem ustanowienia dodatkowego ubezpieczenia.

Ze wszystkich rozwiązań mieszkaniowych zakładanych przez Polski Ład, to właśnie gwarantowany kredyt mieszkaniowy może mieć potencjalnie największy wpływ na rynek mieszkaniowy. Szacujemy, że wygenerowany dodatkowy popyt z tytułu tego programu w pierwszych latach obowiązywania programu może wynieść średnio ok 13,4 mld PLN rocznie. W naszej ocenie dodatkowy popyt nie przyspieszy istotnie obecnej wysokiej dynamiki cen nieruchomości mieszkaniowych. Nowe przepisy wejdą w życie po upływie 6 miesięcy od dnia ich ogłoszenia w Dzienniku Ustaw, zakładamy zatem, że najwcześniej w połowie 2022. Termin wejścia w życie nowych przepisów zbiegnie się prawdopodobnie w czasie z prognozowanym ochłodzeniem koniunktury na rynku mieszkaniowym. W naszej ocenie spowolnieniu tempa wzrostu cen mieszkań w 2022 będzie sprzyjało spowolnienie popytu wywołane gorszą dostępnością mieszkań (w konsekwencji wolniejszego wzrostu płac względem cen mieszkań), zaostrzeniem regulacji dotyczących wyliczania zdolności kredytowej (ograniczenie okresu kredytowania do 25 lat przy wyliczeniu zdolności) oraz wzrostem oferty rynku pierwotnego (jako pochodną obecnego silnego wzrostu wydawnych pozwoleń oraz rozpoczynanych inwestycji). Dodatkowym czynnikiem, który może schłodzić rynek nieruchomości mieszkaniowych w 2022 może być początek cyklu podwyżek stóp procentowych. W przypadku zrealizowania się wyżej opisanego scenariusza, stymulacja popytu przez program gwarantowanych kredytów w pierwszej fazie obowiązywania nowych przepisów będzie miała antycykliczny charakter.

W przypadku obserwowania symptomów „przegrzania” rynku, jak również w związku z niepewnością perspektywy długoterminowej, ustawodawca przewiduje mechanizmy zabezpieczające przed dodatkową stymulacją wzrostu cen przez program gwarantowanych kredytów. W projekcie założone są bowiem maksymalne limity cen dotyczące m2 finansowanego mieszkania, jak również dodatkowo upoważnienie Rady Ministrów do obniżenia w rozporządzeniu wysokości współczynników wpływających na limity cenowe.