- Po wojennym szoku na rynku najmu pozostały wysokie ceny, mimo że poziom oferty w większości największych miast przekracza odnotowany przed wojną, a strona popytowa jest wyraźnie słabsza.

- Spadek popytu najemców należy wiązać z powoli odbudowującą się siłą nabywczą na rynku transakcyjnym. W tym kontekście nie sprzyja rynkowi najmu program dopłat do rat kredytu z budżetu państwa. Za pewnym osłabieniem popytu stoi również gorsza sytuacja na rynku pracy, która w większym stopniu dotyka imigrantów, będących ważną częścią strony popytowej rynku.

- Wyższa oferta i słabszy popyt oznacza większą skłonność do obniżek stawek czynszowych, co obserwujemy od 4q22. Istotnym czynnikiem powstrzymującym czynsze przed spadkiem jest wysoki poziom inflacji.

- Boom na rynku najmu z 2022 nie znalazł odzwierciedlenia w silnym wzroście oferty na rynku najmu instytucjonalnego. Sektor PRS pozostanie uzupełniającą formą zaspokajania potrzeb mieszkaniowych.

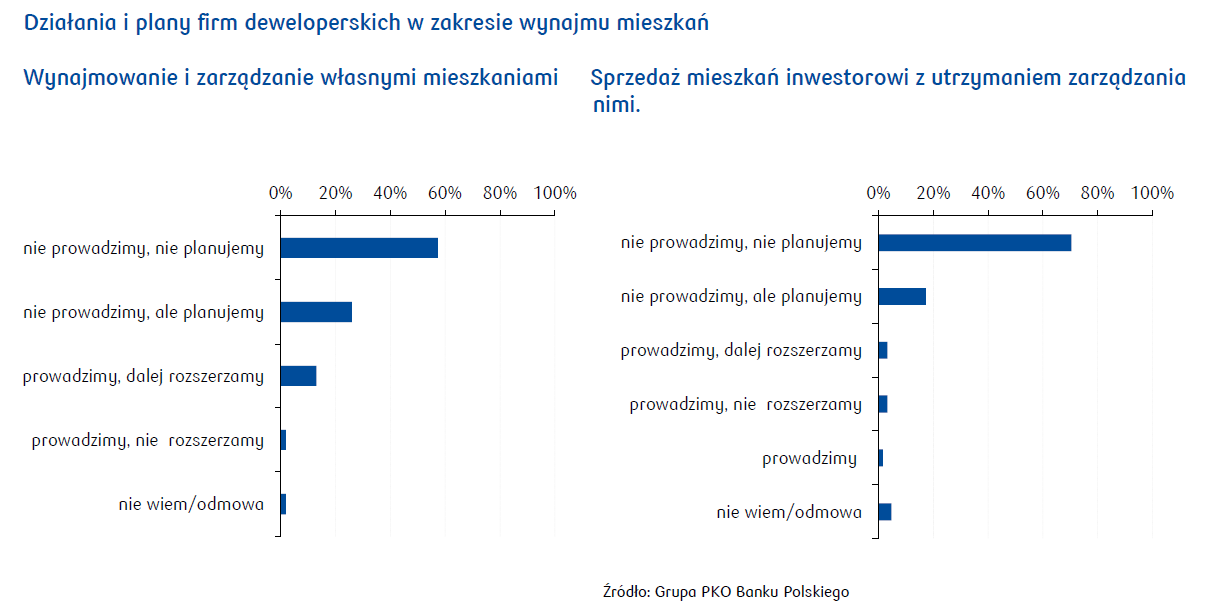

Z przeprowadzonej przez nas ankiety wynika, że firmy deweloperskie są w niewielkim stopniu zainteresowanie wynajmem, zarówno w kontekście bieżącej działalności, jak i planów.

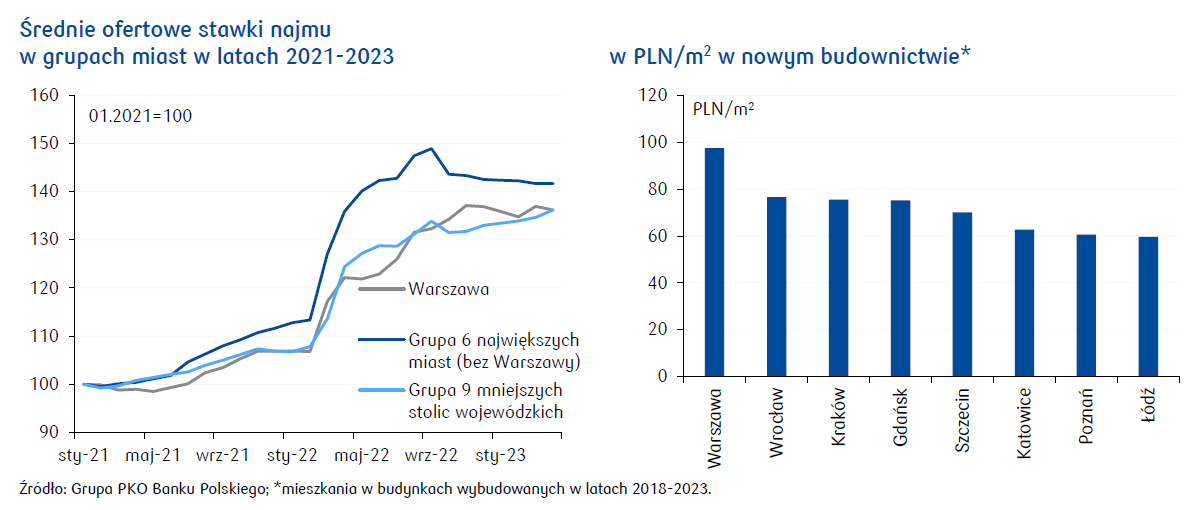

Rok 2022 był wyjątkowy na rynku najmu. Ucieczka do Polski ukraińskich uchodźców przed rosyjską agresją spowodowała, że liczba mieszkań dostępnych do najmu szybko się skurczyła. Z jednej strony pojawił się dodatkowy popyt ze strony Ukraińców, a z drugiej część wynajmujących wycofała swoje mieszkania z oferty, aby udostępnić je uchodźcom. Sytuacja ta zbiegła się w czasie z agresywnym cyklem podwyżek stóp procentowych, który zmniejszył dostępność mieszkań na rynku transakcyjnym i zmusił część potencjalnych kupujących do pozostania na rynku najmu. W konsekwencji powyższych zdarzeń, a także wskutek dość silnej utraty wartości pieniądza w wyniku inflacji, nominalne czynsze najmu w ciągu ostatniego roku wzrosły o 30-40%. Obraz rynku najmu w 2023 jest już jednak inny.

Wzrost stawek najmu w ciągu ostatniego roku był najsilniejszy w miastach, które były najpopularniejszymi kierunkami wybieranymi przez Ukraińców. Były to głównie miasta położone na zachodzie i południu kraju. Spośród największych miast szczególnie silne wzrosty stawek najmu odnotowano we Wrocławiu i Krakowie, relatywnie mniejszej skali wzrost cen odnotowano w charakteryzującej się szeroką ofertą najmu Warszawie. To jednak stolica cechuje się wyraźnie najwyższymi stawkami najmu – średnia cena ofertowa za m kw. w nowym budownictwie (budynki wybudowane w 2018 lub później) wynosi tu blisko 100 zł. Po wojennym szoku na drugie miejsce wśród najdroższych miast na rynku najmu wskoczył Wrocław, wyprzedzając Kraków i Gdańsk. We wszystkich tych trzech miastach ceny są jednak zbliżone i wynoszą około 75 zł za m kw. Warto dodać, że wspomniane ceny dotyczą lokali w wysokim standardzie. Najem mieszkania zbudowanego w technologii wielkiej płyty, a więc o niższym standardzie, jest średnio o około 20% tańszy.

„Easy come, easy go, little high, little low” - porównanie poziomu oferty rynku najmu z marca 2022 i marca 2023 przywodzi na myśl fragment utworu „Bohemian Rhapsody”. Oferta po wojennym szoku odbudowała się bowiem bardzo szybko, a obecnie w większości miast przekracza poziom sprzed wybuchu wojny. Szczególnie silne odbicie zanotowaliśmy we Wrocławiu i Krakowie, a więc na rynkach, które określiliśmy jako najsilniej dotknięte wpływem uchodźców i na których wzrost cen był szczególnie imponujący. W Warszawie, gdzie wzrost cen był mniejszy, oferta rynku najmu wciąż jest niższa niż bezpośrednio przed wojną. Odbudowa oferty zbiega się w czasie z trudniejszą sytuacją po stronie popytowej. Po pierwsze, część osób będąca klientami rynku najmu wznowi swoje zainteresowanie zakupem mieszkania. Wiąże się to z powoli odbudowującą się siłą nabywczą kupujących na rynku transakcyjnym. Kluczowym bodźcem dla ożywienia aktywności kupujących byłoby spełnienie się oczekiwań dotyczących obniżki stóp procentowych. Impulsem dla rynku transakcyjnego, a bolączką dla rynku najmu, będzie program dopłat do rat kredytu z budżetu państwa - jest on bowiem dedykowany dla osób nieposiadających własnej nieruchomości, a więc zapewne w relatywnie dużym stopniu korzystających z oferty najmu. Po drugie, ważnym czynnikiem osłabiającym rynek najmu może być spowolnienie gospodarcze, a w szczególności spadek popytu na pracę, który w większym stopniu może dotknąć imigrantów, będących ważną częścią strony popytowej rynku najmu.

Wyższa oferta i słabszy popyt oznacza większą skłonność do obniżek stawek czynszowych, co obserwujemy od czwartego kwartału 2022. Względnie odporny na korektę cen najmu pozostaje rynek warszawski, ale jak wspominaliśmy wyżej, wciąż nie odbudował on oferty do poziomu sprzed wojny.

Wraz z narastaniem oczekiwań na obniżki stóp procentowych, które widoczne jest choćby w spadku rentowności obligacji, zmienia się percepcja oczekiwanych stóp zwrotu z inwestycji ze strony wynajmujących. Widząc malejące stopy zwrotu z alternatywnych inwestycji, presja na dalsze podwyżki stawek czynszowych będzie gasnąć. Z drugiej strony, inflacja nie pozwala o sobie zapomnieć, co ma bezpośredni dodatni wpływ na poziom stawek najmu, a także osłabia wspomniane wcześniej oczekiwania na spadek stóp procentowych, co z kolei wpływa na poziom stawek pośrednio.

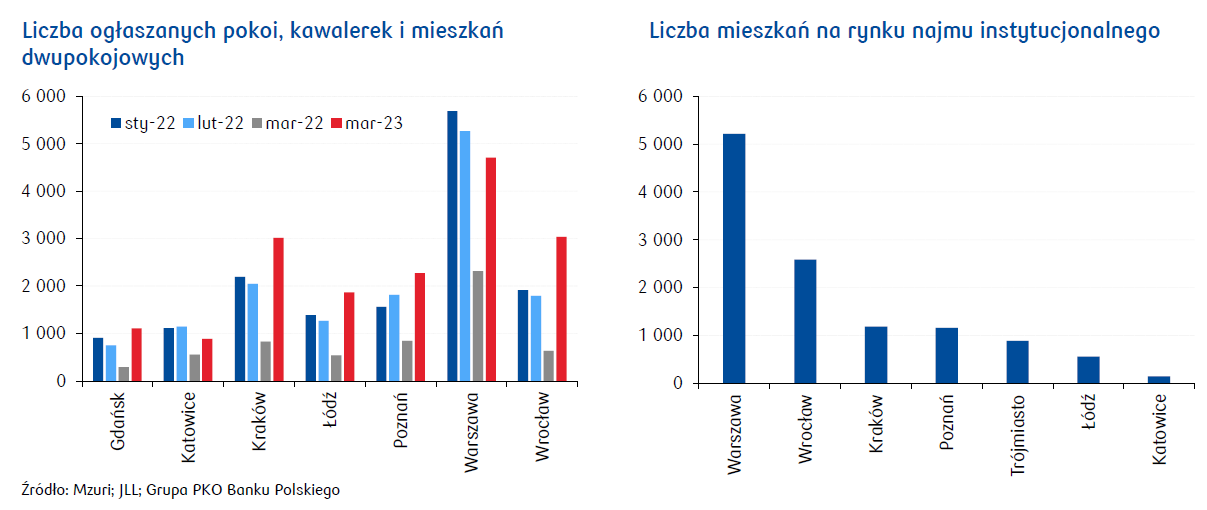

W obszarze wynajmu rynkowego sytuuje się najem instytucjonalny – oferta kompleksowej obsługi najemcy przez profesjonalnie zajmującego się tym operatora, adresowana do osób, których nie stać na zakup mieszkania (i które jednocześnie nie kwalifikują się na mieszkanie socjalne), jak również do osób, które preferują wynajem mieszkania od posiadania go na własność (zakupu na kredyt). Według szacunków Savills i Kancelarii DLA Piper w 2022 całkowita wartość inwestycji w sektorze PRS (Private Rented Sector) w Polsce przekroczyła 1,8 mld euro (z czego prawie 0,750 mld euro odnotowano w 2021). W ofercie inwestorów instytucjonalnych jest obecnie ok. 11,6 tys. mieszkań gotowych do wynajmu, są one zlokalizowane głównie w największych aglomeracjach – Warszawie (ok. 40% oferty ogółem), Krakowie, Wrocławiu, Łodzi, Trójmieście i Katowicach. Liczba projektów na etapie budowy i planowania w perspektywie najbliższych 5 lat szacowana jest na ok. 47-50 tys. mieszkań, zmienia się ona wraz z deklaracjami dalszych inwestycji, jak i wycofywaniem się z zapowiadanych projektów. Łącznie ok. 65 tys. mieszkań w wynajmie instytucjonalnym w perspektywie najbliższych 5 lat wobec obecnie ok. 1,2 mln mieszkań w wynajmie rynkowym (i 15,2 mln mieszkań ogółem w Polsce) ilustruje jednak w dalszym ciągu uzupełniający charakter tej formy zaspokajania potrzeb mieszkaniowych.

Pomimo ambitnych planów sektora PRS rok 2022 był mizerny, jeżeli chodzi o nowe inwestycje. Oceniamy, że cykl inwestycyjny w tym segmencie jest zbieżny z cyklem na rynku transakcyjnym niż na rynku najmu i najbliższe lata mogą przynieść pewne ożywienie inwestorów instytucjonalnych, pomimo prawdopodobnej stagnacji na rynku najmu i spadku rentowności najmu.

Recesja na rynku transakcyjnym z 2022 roku przy jednoczesnym boomie na rynku najmu ożywiła dyskusję, czy firmy deweloperskie nie będą zainteresowane rozszerzeniem zakresu działalności o wynajmowania własnych mieszkań, w tym również z opcją wykupu przez najmującego. Badanie ankietowe firm deweloperskich będących klientami PKO Banku Polskiego, przeprowadzone w marcu’23, wskazuje na umiarkowane zainteresowanie taką działalnością. Około 15% ankietowanych deweloperów wynajmuje i zarządza własnymi mieszkaniami, ¼ rozważa podjęcie takiej aktywności. Mieszkaniami sprzedanymi inwestorowi zarządza 5% ankietowanych, a ok.10% rozważa podjęcie takiej działalności.