- Duży spadek popytu na kredyt mieszkaniowy jest podręcznikową reakcją rynku na serię silnych podwyżek stóp procentowych rozpoczętą w październiku’ 21 i powoduje spadek sprzedaży mieszkań. Kończy się okres dynamicznych wzrostów cen mieszkań i w perspektywie najbliższego roku możliwa jest ich korekta. Jednocześnie silny wzrost kosztów budowy przy braku możliwości dalszych podwyżek cen ograniczy nową podaż.

- W 1q22 wzrost cen transakcyjnych mieszkań na rynku pierwotnym we wszystkich stolicach województw (oprócz Warszawy) spowolnił względem 4q21, ale w ujęciu r/r sięgał 19%. Na rynku wtórnym dynamika cen była niższa; wzrost cen mieszkań w największych aglomeracjach w 1q22 wyhamował względem 4q21, w dalszym ciągu rosły ceny mieszkań w mniejszych stolicach województw.

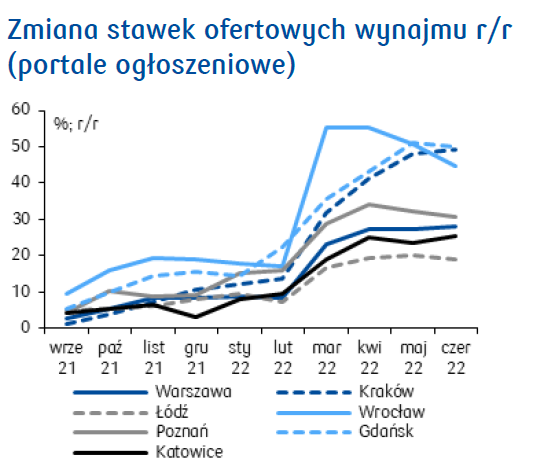

- Na rynku wynajmu w 1q22 nastąpił silny wzrost stawek wynajmu, związany z potrzebami mieszkaniowymi uchodźców wojennych z Ukrainy. Analiza stawek ofertowych w kolejnych miesiącach 2q22 sugeruje stabilizację stawek od kwietnia’22, na wysokim poziomie marca’22. Ożywienie na rynku wynajmu związane z zaspokojeniem potrzeb mieszkaniowych uchodźców zbiega się ze wzrostem ceny kredytu, który ogranicza dostęp części konsumentów do finansowania zakupu mieszkania kredytem, w sposób naturalny kierując ich na rynek wynajmu. W tej sytuacji, przy krótkookresowo ograniczonej podaży mieszkań na wynajem i dużym popycie na tym rynku, prawdopodobnie stawki wynajmu pozostaną na wysokim poziomie.

- W 1q22 sprzedaż kredytów mieszkaniowych istotnie spadła - wg Związku Banków Polskich wartość nowo udzielonych kredytów mieszkaniowych wyniosła 16,9 mld zł (-25% q/q; -6% r/r). Banki udzieliły 47,8 tys. nowych kredytów – o 25% mniej q/q i o 17% mniej r/r. Średnia wartość udzielonego kredytu ogółem w 1q22 wzrosła do 351 tys. zł (12% r/r; 0,2% q/q).

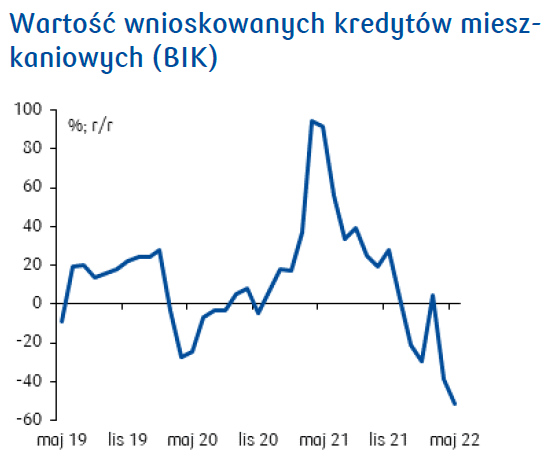

- Według danych BIK w okresie styczeń-kwiecień’22 wartość udzielonych kredytów mieszkaniowych zmalała o 15,5% r/r (tylko w kwietniu spadek o 32,5% r/r). Również liczba udzielonych kredytów w tym okresie zmalała o 24,8% r/r (tylko w kwietniu o spadek o 38,7% r/r). Spadki wynikają z pogorszenia nastrojów konsumenckich i mniejszej zdolności kredytowej gospodarstw domowych. W maju 2022 wartość zapytań o kredyty mieszkaniowe zmalała o 51,1% r/r, jest to najniższy odczyt w historii badania BIK od 14 lat, tj. od stycznia 2008.

- Według monitoringu JLL rynków mieszkaniowych, w 1q22 w największych aglomeracjach deweloperzy sprzedali 10,4 tys. mieszkań – o 31% mniej q/q i o 46% mniej r/r. Liczba mieszkań wprowadzonych do sprzedaży w tych aglomeracjach wyniosła 13,5 tys. (-7% q/q; -3% r/r), przy słabszej sprzedaży nastąpił wzrost oferty do 40,3 tys. mieszkań (+7,8% q/q i -4,8% r/r), jest to niski poziom na tle ostatnich kilku lat.

- Wskaźnik koniunktury budownictwa mieszkaniowego ogółem (różnica liczby mieszkań rozpoczętych i oddanych do użytku w ostatnich 4 kwartałach) w 1q22 sygnalizuje schłodzenie rynku – liczba mieszkań w toku budowy jest mniejsza niż kwartał temu (z uwagi na mniej mieszkań rozpoczynanych w ostatnich kwartałach). Liczba pozwoleń na budowę utrzymała się na wysokim poziomie, nieznacznie tylko niższym q/q.

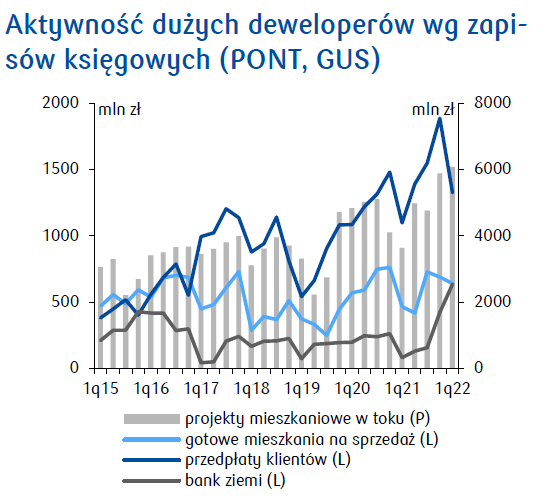

- Zapisy księgowe dużych deweloperów (o zatrudnieniu powyżej 49 osób) na koniec 1q22 sygnalizują osłabienie popytu na mieszkania - przedpłaty klientów rosły wolniej, kształtując się na poziomie 1q21. Zapasy gotowych mieszkań w 1q22 choć wobec 4q21 nieco zmalały, to były wyraźnie wyższe r/r. Projekty mieszkaniowe w toku rosły, przy kontynuacji słabszego popytu może to oznaczać problemy ze sprzedażą mieszkań w drugiej połowie 2022.

- Koszty budowy (bez kosztu gruntu) wybranych obiektów wg bieżących stawek kosztorysowych SEKOCENBUD w 1q22 silnie wzrosły - o 12-17% r/r zależnie od obiektu (vs 10-15% r/r w 4q21). Zaburzenia na rynkach wielu surowców wykorzystywanych w budownictwie, rosnące koszty energii i paliwa, problemy z brakiem siły roboczej zapowiadają kontynuację wzrostowego

trendu kosztów budowy. - Wdrożenie przez banki rekomendacji KNF dot. zaostrzenia kryteriów badania zdolności kredytowej od kwietnia’22 szybko i silnie zmniejszyło dostępność kredytów mieszkaniowych dla części potencjalnych kredytobiorców - nabywców mieszkania. Obecnie przy wyliczaniu zdolności kredytowej banki uwzględniają wyższe koszty utrzymania gospodarstwa domowego, a do liczenia zdolności kredytowej przyjmują oprocentowanie powiększone o 5 pp.

- Wstępne wyniki NSP 2021 (zaktualizowane w porównaniu z informacją sygnalną GUS ze stycznia’22) potwierdzają negatywne tendencje demograficzne widoczne od kilku lat. Liczba ludności Polski zmalała do 38 036,1 tys. osób (spadek o 476 tys. wobec 2011). Polskie społeczeństwo starzeje się – obecnie 18,6% ludności ma 65 lat i więcej; udział ludności w wieku poprodukcyjnym wzrósł do 22,3% (16,9% w 2011). Udział ludności miejskiej w ogółem zmalał do 59,8% (60,8% w 2011) - w okresie międzyspisowym tempo przyrostu ludności wiejskiej wyniosło +1,2% a stopa ubytku ludności miejskiej wyniosła -2,8%.

- W scenariuszu bazowym zakładamy spadek cen mieszkań w okresie 2q22- 1q23 w przedziale 0% do -5%. Na prognozę składają się:

- silny spadek popytu kredytowego w warunkach znacznych podwyżek stóp procentowych;

- znaczny spadek zdolności kredytowej gospodarstw domowych po wdrożeniu ostatnich zaleceń nadzoru bankowego;

- założenie wzrostu stopy referencyjnej do poziomu ok. 7% i utrzymania jej na tym poziomie w okresie prognozy;

- powolna reakcja podaży na słabszy popyt na mieszkania, szczególnie w sytuacji w dalszym ciągu dużej liczby projektów w budowie.

- W warunkach dużej nieprzewidywalności otoczenia nie można wykluczyć scenariusza utrzymania wzrostowej tendencji cen mieszkań powodowanej przez:

- zakończenie cyklu podwyżek stóp procentowych i szybkie przejście do obniżek stóp procentowych z uwagi na obniżenie prognoz wzrostu gospodarczego;

- dalszy wzrost inflacji;

- ożywienie na rynku wynajmu związane z zaspokojeniem potrzeb mieszkaniowych uchodźców wojennych;

- wysokie koszty budowy związane z rosnącymi cenami materiałów budowlanych i presją płacową;

- koszty DFG uruchomionego od 1 lipca 2022, które deweloperzy uwzględnią w cenach mieszkań.

- W perspektywie powyżej roku obecne decyzje deweloperów o wstrzymywaniu nowych projektów będą skutkowały obniżeniem nowej podaży i zahamują spadek cen. Szczególnie, jeśli zrealizują się prognozy ponownego przyspieszenia wzrostu gospodarczego od połowy 2023.