- Na rynku mieszkaniowym utrzymują się silne tendencje wzrostowe cen mieszkań z uwagi na wysoki popyt na mieszkania na własne potrzeby, jak i o charakterze inwestycyjnym, przy wolniej rosnącej podaży mieszkań. W krótkiej perspektywie oczekujemy kontynuacji tego trendu, jego korektę może spowodować osłabienie popytu na mieszkania.

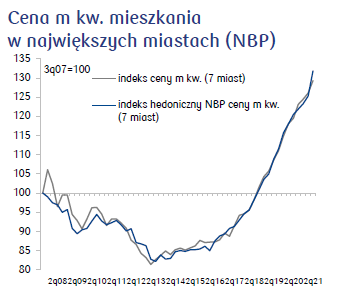

- Według danych z bazy CBN PKO Banku Polskiego w 2q21 ceny transakcyjne mieszkań na rynku pierwotnym silnie rosły r/r w największych miastach – stolicach województw, w Warszawie wzrost cen nieco zwolnił. Na rynku wtórnym ceny mieszkań rosły szybciej w Warszawie i mniejszych stolicach wojewódzkich, w 6 największych aglomeracjach (bez Warszawy) wzrost r/r był nieco słabszy niż w 1q21. Na obu rynkach wzrosty kształtowały się w granicach 8-17% r/r.

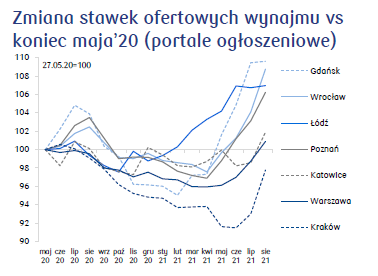

- Rynek wynajmu – głęboko dotknięty skutkami epidemii, powoli zaczyna się stabilizować. Według monitoringu firmy Mzuri (duży, ogólnopolski zarządca) w 2q21 spadek stawek wobec 2q20 był mniejszy niż wobec 1q20, a w porównaniu z 1q21 w kilku miastach wystąpiły niewielkie wzrosty. Zmianę sytuacji na rynku sugerują też notowania stawek ofertowych wynajmu w portalach ogłoszeniowych – widać odbicie stawek w ostatnich miesiącach w większości największych analizowanych miast.

- Historycznie niskie, realnie ujemne, stopy procentowe przekierowują inwestycje na rynek nieruchomości postrzegany jako bezpieczna – w warunkach wysokiej i rosnącej inflacji - ochrona oszczędności, bardziej atrakcyjna w zestawieniu z lokatą czy obligacjami skarbowymi. Nabywcy mieszkań wydają się też akceptować niższe stopy zwrotu z wynajmu.

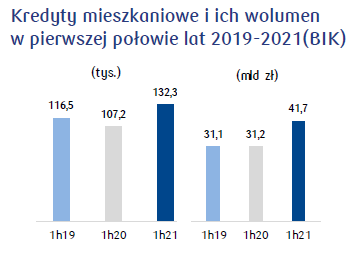

- Akcja kredytowa utrzymuje się na wysokim poziomie. Według danych Związku Banków Polskich w 2q21 wartość nowo udzielonych kredytów mieszkaniowych wyniosła 22,1 mld zł (22,3% q/q; 64,3% r/r). Według Biura Informacji Kredytowej w lipcu’21 po raz pierwszy w historii miesięczna akcja kredytowa przekroczyła 8 mld zł, był to 5. miesiąc z rzędu ze sprzedażą kredytów powyżej 7,5 mld zł miesięcznie. W dalszym ciągu wzrasta liczba dużych kredytów – ponad połowa (55,1%) udzielonych kredytów do lipca’21 to kredyty powyżej 350 tys. zł, w tym 26% to kredyty powyżej 500 tys. zł.

- W 2q21, wg monitoringu JLL rynków mieszkaniowych, w największych aglomeracjach deweloperzy powtórzyli znakomity wynik sprzedaży z 1q21 na poziomie 19,5 tys. mieszkań (prawie podwojenie wobec 2q20). W ofercie było 37,8 tys. mieszkań (-10,2% q/q; -22,6% r/r), najmniej od 3q10. Na koniec 2q21 w strukturze oferty wg daty oddania projektu deklarowanej przez dewelopera zmalała liczba gotowych mieszkań i kończonych w 2021 (30% vs 38% w 1q21), wzrósł wyraźnie udział mieszkań oddawanych do użytku w 2023 i później.

- Zapisy księgowe firm deweloperskich (pow. 9 osób) na koniec 1h21 pokazują wysoki wolumen projektów mieszkaniowych w toku, na poziomie 1h20. Spadek projektów w toku w 2h20 przyczynił się do wysokich cen mieszkań oferowanych przez deweloperów w ostatnich kwartałach - pozwolił im utrzymać wysokie ceny sprzedawanych mieszkań. Szybko odbudowany popyt po załamaniu sprzedaży w 2q20 jest widoczny w spadku (-25,7% r/r) oferty gotowych mieszkań. Mniejszy (-16,1% r/r) bank ziemi sugeruje rozpoczynanie kolejnych projektów. Przedpłaty klientów były nadal wysokie.

- Wskaźnik koniunktury budownictwa mieszkaniowego ogółem (różnica liczby mieszkań rozpoczętych i oddanych do użytku w ostatnich 4 kwartałach, czyli projekty mieszkaniowe w toku) w 2q21 silnie wzrósł, co sugeruje optymistyczną ocenę średniej perspektywy przez inwestorów. Na podobną ocenę sytuacji wskazuje wzrost liczby pozwoleń na budowę.

- Koszty budowy (bez kosztu gruntu) wybranych obiektów według bieżących stawek kosztorysowych SEKOCENBUD w 2q21 wzrosły w granicach 3,2-4,4% r/r. Według prognozy w perspektywie 2 lat ceny budowy wzrosną o ok.12%(wobec 2q21). Zarysowana tendencja wzrostowa wynika z utrzymującego się silnego wzrostu stawek robocizny oraz cen materiałów i wynajmu sprzętu.

- Dostępność mieszkania, wyrażona liczbą metrów do nabycia za przeciętne wynagrodzenie w 9 miastach wojewódzkich w 2q21 zmalała wobec poprzedniego kwartału, w 7 miastach nie zmieniła się. Pogorszenie dostępności jest konsekwencją kontynuacji wzrostu cen mieszkań w większości miast przy wolniejszym wzroście wynagrodzeń.

- Nowelizacja Rekomendacji S (weszła w życie 1 lipca 2021), wymaga, by zdolność kredytowa klienta była liczona maksymalnie na 25 lat (dotychczas 30 lat).

- 8 września 2021 do Sejmu zostały skierowane po akceptacji Rady Ministrów dwa projekty mieszkaniowe zapowiedziane w Polskim Ładzie (określane jako gwarantowany kredyt mieszkaniowy oraz dom do 70 m kw.).

- W scenariuszu bazowym zakładamy kontynuację wzrostu cen mieszkań w kolejnych kwartałach 2021, który może nieco słabnąć w 2022 wraz z wystawianiem na rynek projektów rozpoczętych w 1h21. Przesłankami wzrostu cen - w granicach 10% w perspektywie roku - są: (1) wysoki popyt na mieszkania, który silnie wspierają rekordowo niskie stopy procentowe – spodziewamy się, że nie zmienią się one co najmniej do połowy 2022; (2) stymulacja zakupu mieszkań z intencją ochrony oszczędności przy oczekiwanym dłuższym okresie podwyższonej inflacji; (3) wolno rosnąca podaż i fundamentalne czynniki wzrostu kosztów budowy – wysokie ceny działek, wysokie koszty materiałów, presja kosztowa przy konkurencji o pracowników i wynajem sprzętu z innymi segmentami budownictwa; (4) czynniki regulacyjne - zaostrzone od 2021 normy dotyczące efektywności energetycznej budynków oraz DFG, którego koszty deweloperzy uwzględnią w cenach mieszkań; (5) możliwe zaburzenia podaży na lokalnych rynkach przy dużych pakietowych zakupach dla PRS. Czynnikami, które mogą w pewnym zakresie stabilizować tendencje wzrostowe cen mieszkań są: (1) duży portfel mieszkań z terminem oddania do użytku w 2022 i później, o ile będzie szybciej wystawiany przez deweloperów; (2) pogorszenie dostępności mieszkań przy szybszym wzroście cen mieszkań niż dochodów ludności; (3) ewentualne podwyżki stóp procentowych; (4) nadal niepewna sytuacja na rynku najmu mieszkań.

- Scenariusz pesymistyczny wiąże się z wcześniejszymi podwyżkami stóp procentowych – już w 2h21 – z uwagi na szybko rosnącą inflację. Elementem pesymistycznego scenariusza jest też niepewność siły kolejnej fali epidemii, a także niekorzystne zmiany w makroekonomicznym otoczeniu zewnętrznym.