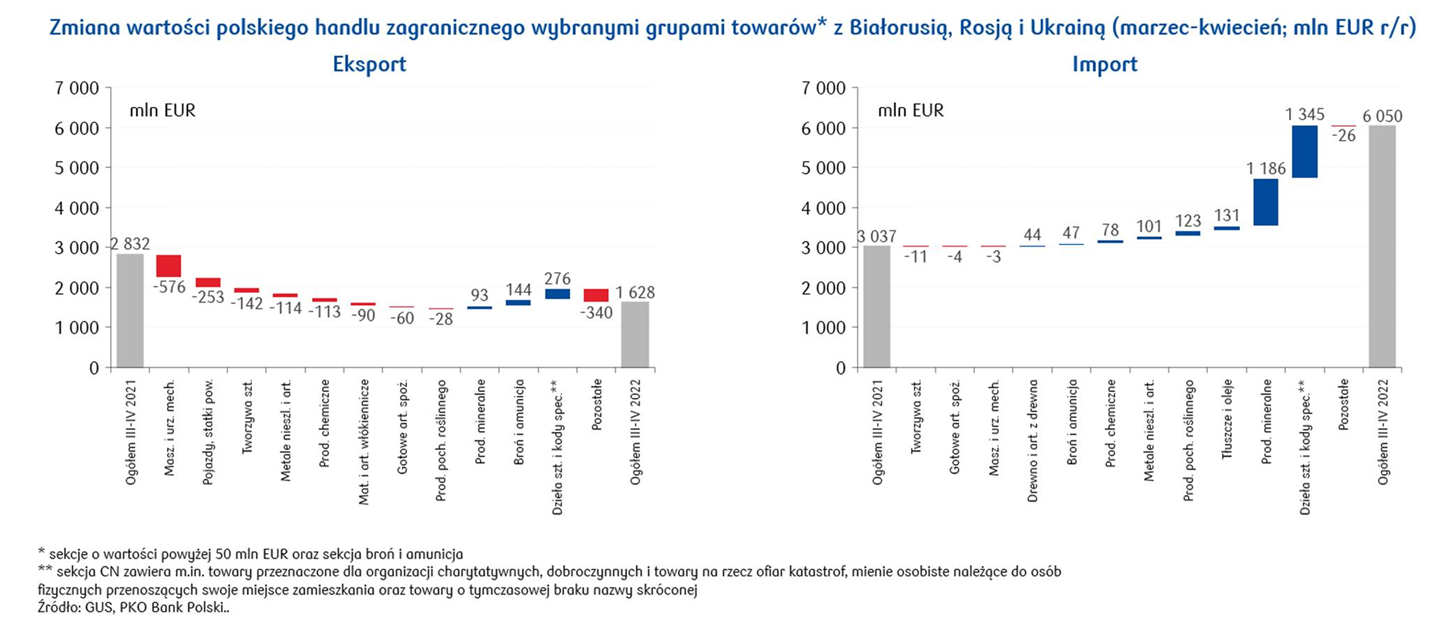

- Temat specjalny to: Znaczne pogorszenie bilansu handlowego z Białorusią, Rosją i Ukrainą w marcu-kwietniu 2022

- Główne trendy w handlu zagranicznym – Tempo wzrostu obrotów w światowym handlu wyraźnie zwolniło w 1h22 wskutek kolejnej fali lockdownów w Chinach, wojny w Ukrainie i dalszego zerwania powiązań wmiędzynarodowych łańcuchach produkcji. Polski eksport nie błyszczy już tak jasno jak na przełomie roku, a na horyzoncie gromadzą się czarne chmury globalnej recesji.

- Trendy w wybranych sektorach – W większości sektorów eksport w 1q22 wzrósł w ujęciu rocznym,

szczególnie silnie w branżach surowcowych (chemia, wyroby z metali) i sektorze spożywczym, m.in. ze względu na wzrost cen. Na minusie motoryzacja, dla której perspektywy nadal są pesymistyczne (osłabienie koniunktury naszego głównego partnera handlowego - Niemiec). Silnego spadku eksportu spodziewają się też producenci mebli. - Perspektywy polskiego eksportu – Mocny zastrzyk kapitału w postaci bezpośrednich inwestycji

zagranicznych sprawi, że cykliczny dołek eksportu wskutek recesji na świecie nie powinien mocno zaboleć i trwać długo. Przyszły rok będzie naszym zdaniem stał pod znakiem kolejnego silnego eksportowego ożywienia. - Prognozy kursów walutowych i stóp procentowych – Stopy procentowe w regionie nadal dynamicznie rosną. Wojna w Ukrainie zwiększyła zmienność na rynkach finansowych i podbiła awersję do ryzyka, która negatywnie wpływa na notowania walut regionu. Niedawne szczyty osiągnięte przez kurs złotego wspierają eksport, ale przekraczają kurs opłacalności importu. Oczekiwana kontynuacja gwałtownego zacieśnienia polityki pieniężnej w USA może wywierać dalszą presję na waluty gospodarek wschodzących. Podwyżki stóp procentowych i wysoki poziom rezerw powinny jednak stabilizować notowania walut regionu.