Tematy specjalne to:

- Gospodarcze skutki wojny – która oddziałuje na gospodarkę głównie przez kanał kosztowy i wzrost niepewności,

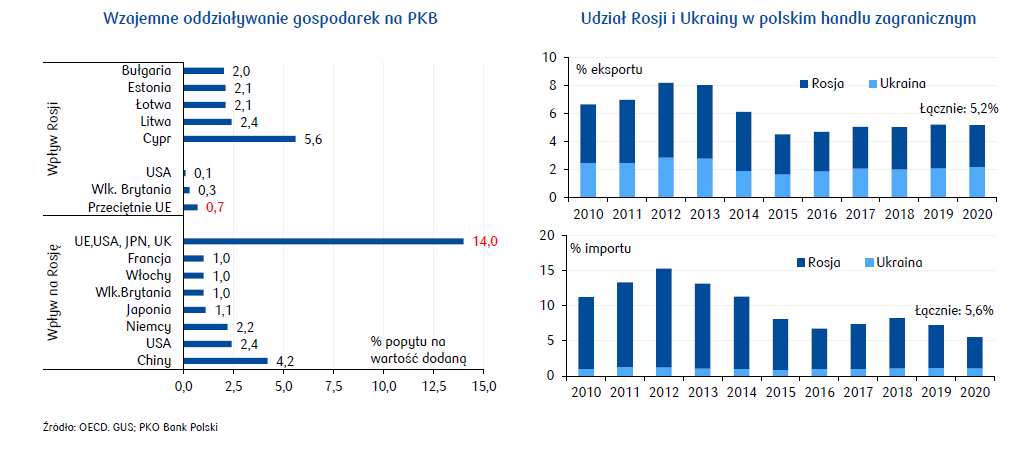

- Transport drogowy ma znacznie większe znaczenie dla polskiego eksportu niż importu w relacjach handlowych z Ukrainą, Rosją i Białorusią,

- Duże znaczenie Białorusi, Rosji i Ukrainy dla branży paliwowo-petrochemicznej, metalurgicznej i drzewnej,

- To nie koniec wpływu pandemii na gospodarkę – taką tezę potwierdza sytuacja w objętym lockdownem porcie w Szanghaju,

- Koniec globalizacji? – pandemia i wojna wzmacniają tendencje deglobalizacyjne,

- Polska płaca minimalna wzrasta wolniej niż przeciętnie w naszym regionie.

Główne trendy w handlu zagranicznym

Globalna wymiana handlowa osiągnęła na początku 2022 rekordowy poziom i powróciła do przedpandemicznego trendu, pomimo spadków odnotowanych w Chinach (uparcie stosują strategię zero covid). W tych warunkach doskonale radzą sobie polscy eksporterzy, zarówno eksport towarów jak i usług jest już wyższy niż przed pandemią.

Trendy w wybranych sektorach

Motoryzacja jedynym dużym sektorem z niższą wartością eksportu w 4q21 niż przed pandemią (w 4q19). W 4q21 wyraźnie spowolniła dynamika wzrostu eksportu akumulatorów i baterii do samochodów elektrycznych. W stosunku do okresu sprzed COVID duży wzrost eksportu branży chemicznej, odzieżowej i produkcji urządzeń elektrycznych. Wojna w Ukrainie diametralnie zmienia perspektywy eksportu większości branż.

Perspektywy polskiego eksportu

Wojna osłabi, ale nie zahamuje wzrostu gospodarczego w gospodarkach głównych partnerów handlowych Polski, a to sugeruje dalszy wzrost eksportu.

Prognozy kursów walutowych i stóp procentowych

Stopy procentowe w regionie nadal dynamicznie rosną. Wojna w Ukrainie zwiększyła zmienność na rynkach finansowych i awersję do ryzyka, co miało negatywne przełożenie na notowania walut regionu. Niedawne szczyty osiągnięte przez kurs złotego wspierają eksport, ale przekraczają kurs opłacalności importu. Oczekiwana gwałtowna kontynuacja zacieśnienia polityki pieniężnej w USA może wywierać dalszą presję na waluty gospodarek wschodzących. Podwyżki stóp procentowych i wysoki poziom rezerw powinny jednak stabilizować notowania walut regionu. W strefie euro podwyżki są bardziej odległą przyszłością, chociaż apetyt rynkowy na wyższe stopy wyraźnie rośnie.