- Zakupy sukcesywnie przenoszą się do internetu. E-commerce towarów i usług realizowany przez klientów PKO Banku Polskiego zwiększył się w grudniu 2022 o 26% r/r, choć duża w tym zasługa inflacji. Warto jednak dodać, że e-commerce rósł zarówno w stosunku do ogółu płatności bezgotówkowych, jak też handlu detalicznego towarów monitorowanego co miesiąc przez GUS.

- W przeliczeniu na osobę przeciętny wydatek w e-commerce w sezonie świątecznym realnie zmalał (-0,7% r/r), ale w sklepach stacjonarnych spadek sprzedaży na osobę był znacznie głębszy. Relatywnie odporne na recesję okazały się osoby młodsze, z najwyższymi dochodami, zamieszkujące największe miasta lub najmniejsze miejscowości i wsie. Pomimo pogorszenia nastrojów konsumenckich, sezon świąteczny 2022 w e-commerce miał też swoich wygranych - wygaśnięcie pandemicznych ograniczeń sprzyjało dynamicznemu wzrostowi zakupu biletów do kin i teatrów oraz wydatków na podróże i transport.

- Średnio w pierwszych trzech tygodniach grudnia konsument w e-commerce wydał blisko tysiąc złotych, ale wiadomo jak to jest ze średnimi. Panowie wydali o 13% więcej niż panie, młodzi (w wieku 25-44) dwuipółkrotnie więcej niż 85+-latkowie, osoby z najwyższymi dochodami pięciokrotnie więcej niż otrzymujący wpływy poniżej płacy minimalnej, a mieszkańcy 5 największych miast o 25% więcej niż w średnich miastach 100-200 tys.

- Zakupy towarów skategoryzowanych branżowo jako potencjalne prezenty pod choinkę wyniosły średnio 617 PLN/os i były w 2022 wyższe realnie r/r o zaledwie 1,5%.

W powietrzu już powiew wiosny, a w sklepach powoli witamy Wielkanoc. Dla branży e-commerce to te mniej lubiane święta – koncentracja konsumentów na zakupach spożywczych i brak tradycji upominków powoduje, że handel internetowy nie dostaje świątecznej premii. Zamiast rozprawiać o wyższości jednych świąt nad drugimi, przypomnijmy sobie, jak wyglądał gorący dla sklepów internetowych bożonarodzeniowy sezon świąteczny. W tej edycji Pulsu Konsumenta przyjrzeliśmy się grudniowym wydatkom klientów PKO Banku Polskiego w e-commerce. Co kupowały panie, a co panowie? Jak w internecie płaciła młodzież, a jak seniorzy? Czy e-commerce to tylko duże miasta? Na jakie dni przypadł szczyt zakupów prezentów? I jak w tym wszystkim namieszał mundial w Katarze?

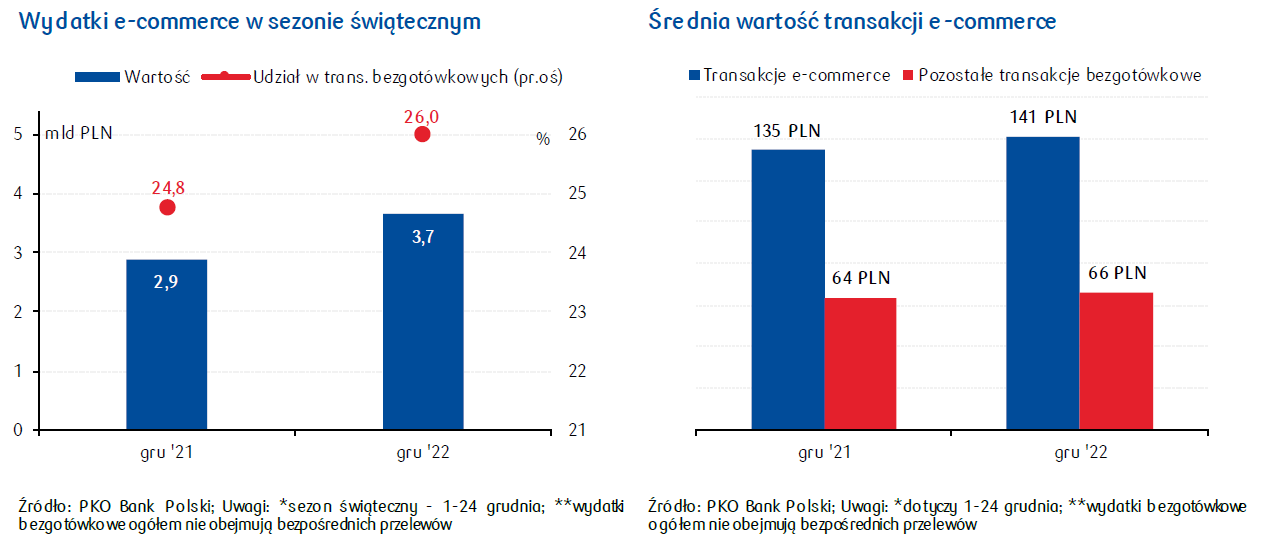

Zakupy sukcesywnie przenoszą się do internetu – w grudniu 2022 udział e-commerce w łącznych wydatkach bezgotówkowych1 zwiększył się do 26%. Konsumenci przez internet realizują wydatki o średniej wartości ponad dwukrotnie wyższej niż bezgotówkowo w sklepach stacjonarnych i w coraz większym stopniu płacą za nie BLIK’iem (60% wartości, 64% liczby transakcji).

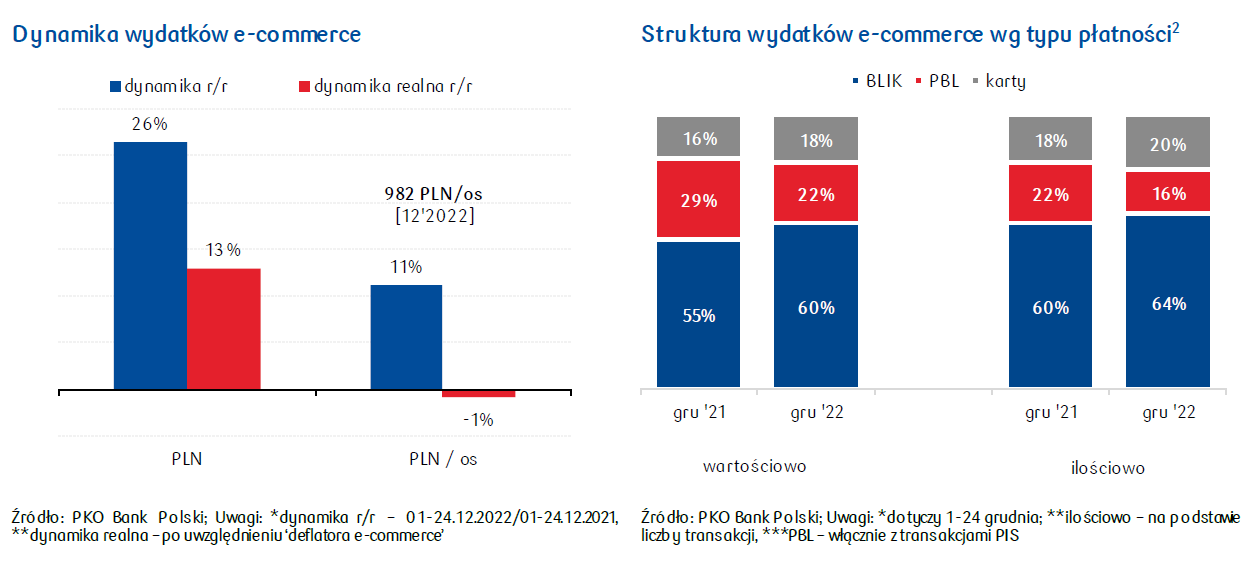

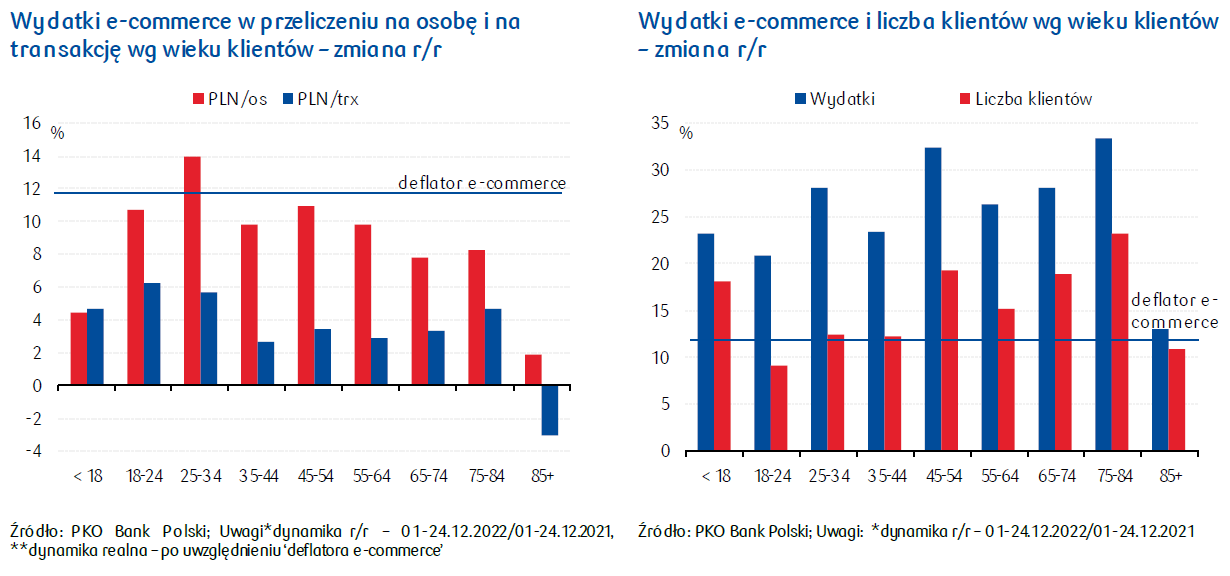

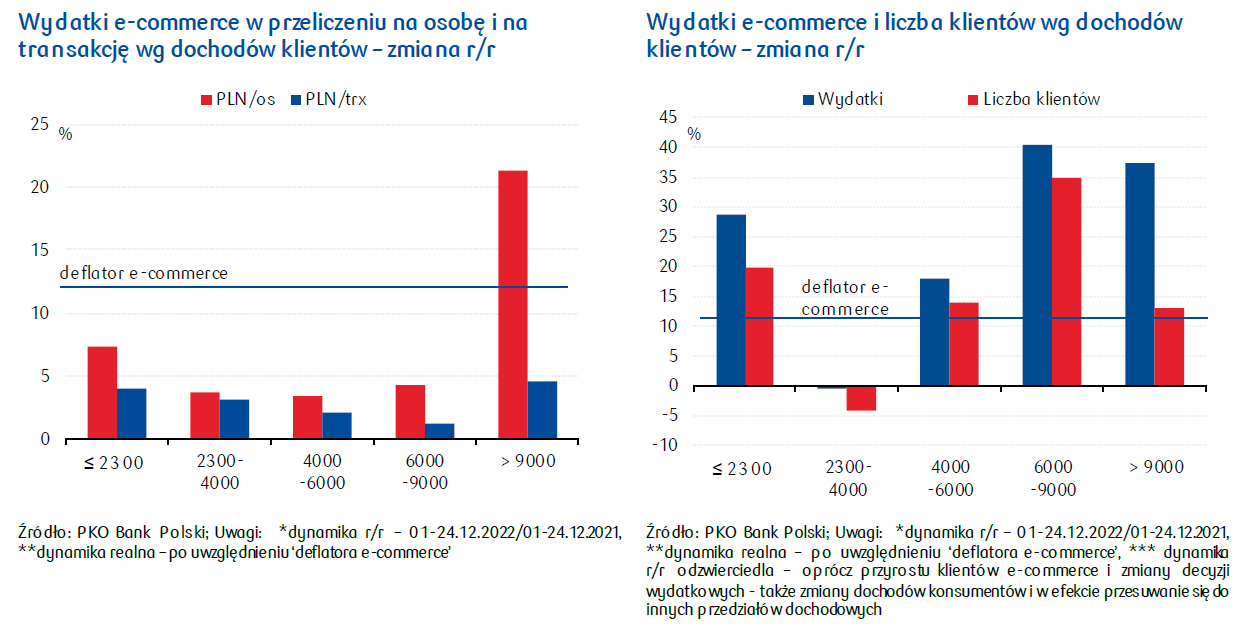

Dynamiczny wzrost wydatków e-commerce (+ 26% r/r) wynika zarówno z coraz większych płatności w przeliczeniu na osobę, jak też ze wzrostu popularności zakupów przez internet wśród konsumentów (liczba korzystających + 14% r/r). Zgodnie z oszacowanym przez nas deflatorem dedykowanym do analizowanych wydatków e-commerce3 wzrost cen towarów i usług wyniósł 11,9% (vs. 16,6% zgodnie z CPI). To oznacza, że wartość rynku e-commerce realizowanego przez klientów PKO Banku Polskiego zwiększyla się realnie o 13%, co jest szczególnie korzystne w zestawieniu ze stagnacją realnej sprzedaży detalicznej towarów monitorowanej przez GUS (uwzględniającej – poza sprzedażą towarów przez internet – również zakupy w placówkach stacjonarnych, z pominięciem usług oraz małych sklepów, tj. do 9 zatrudnionych). Przeciętny poziom wydatków e-commerce tj. w przeliczeniu na osobę zwiększył się o 11% r/r, co jednak oznacza, że realnie zmalał o 0,7% r/r. Na rynku dóbr i usług konsumpcyjnych następuje zatem migracja zakupów do internetu, a osłabienie popytu konsumpcyjnego w skali makroekonomicznej objawia się nieznacznym ograniczeniem przeciętnych wydatków e-commerce i relatywnie głębszym spadkiem przeciętnych wydatków w placówkach stacjonarnych.

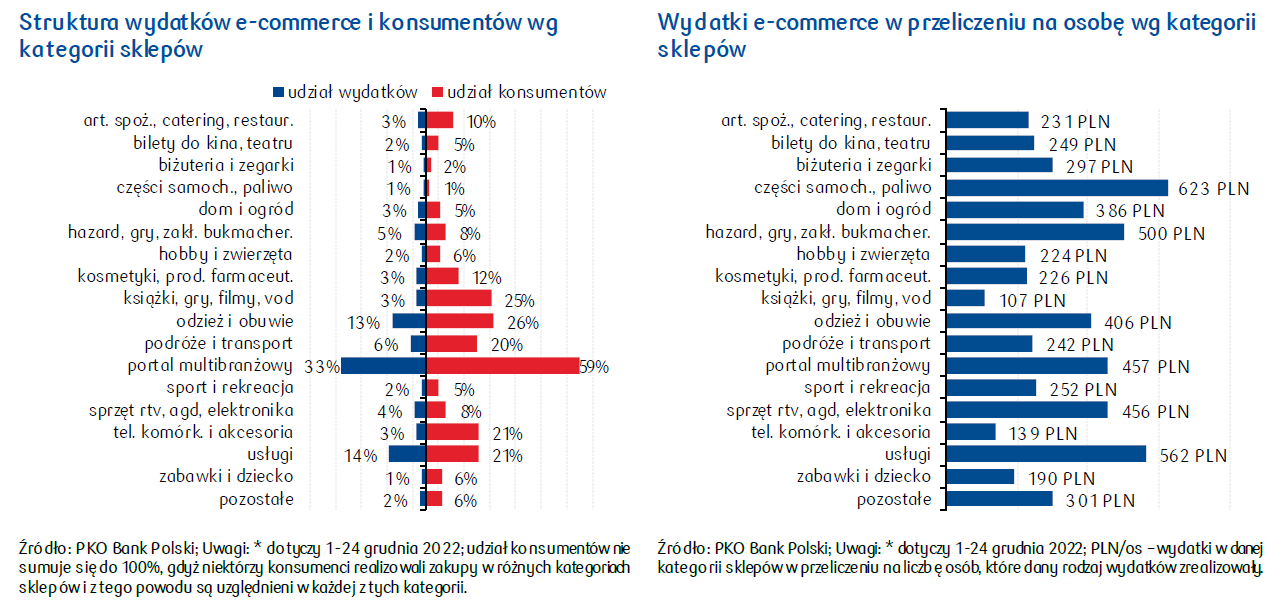

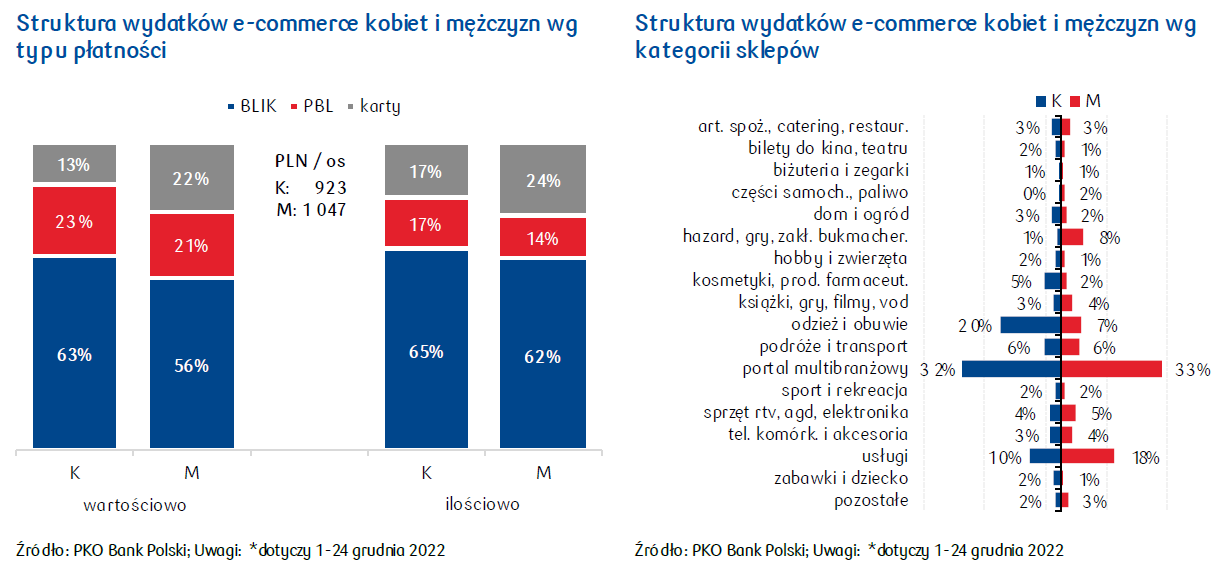

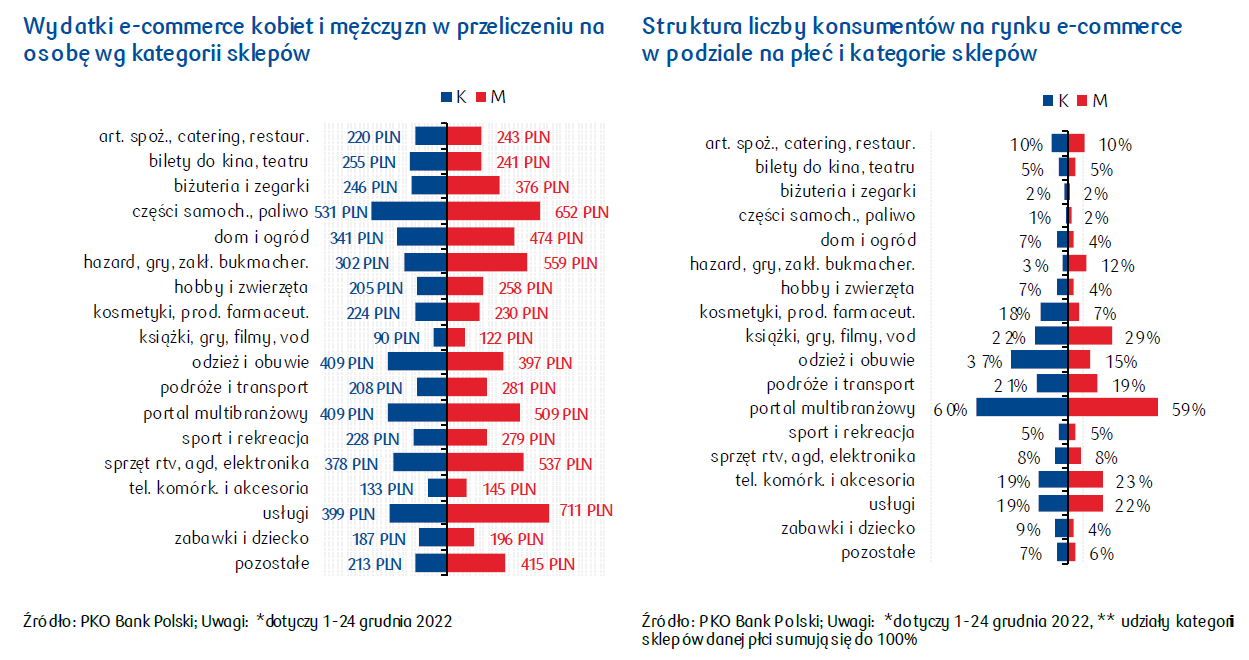

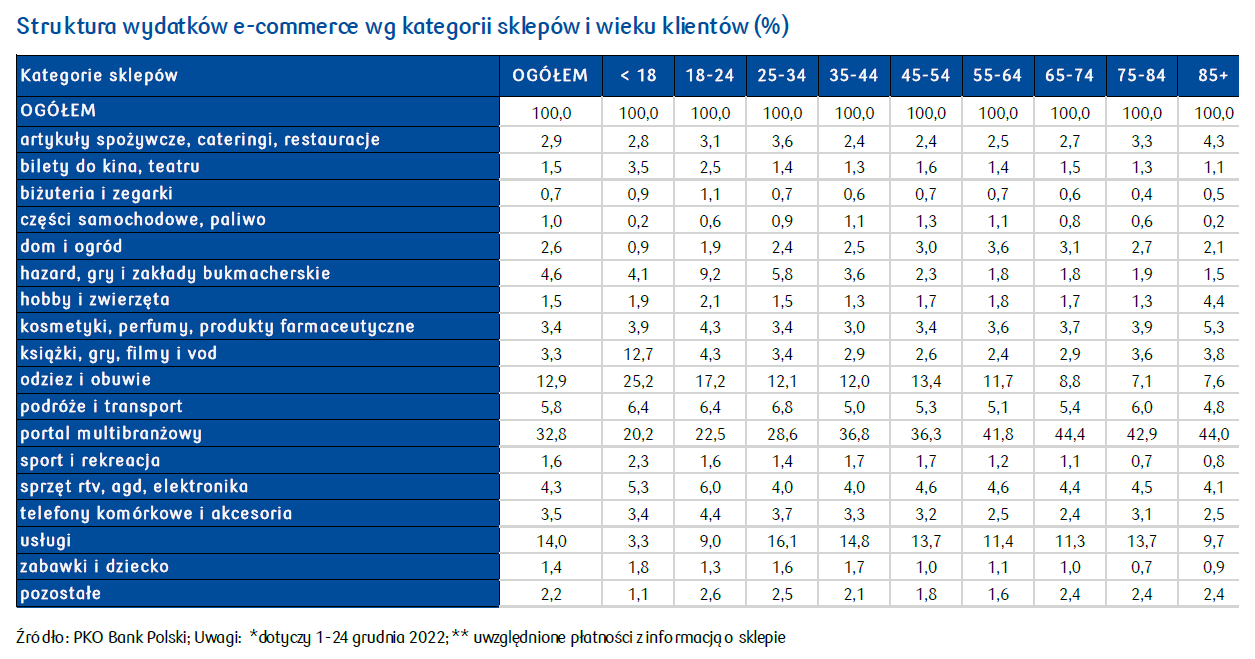

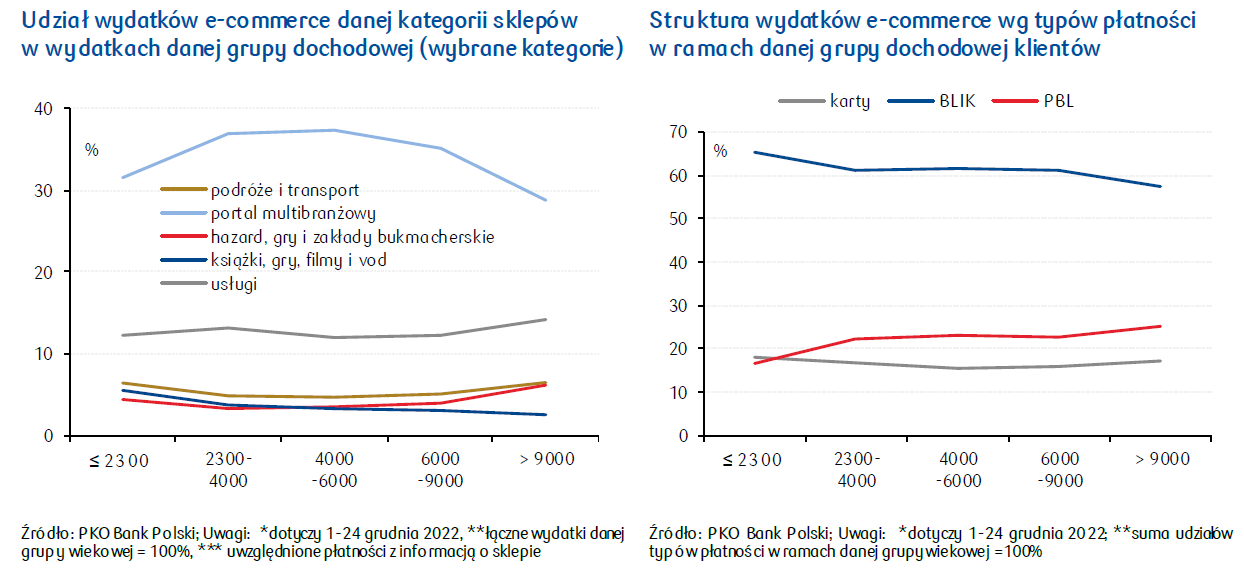

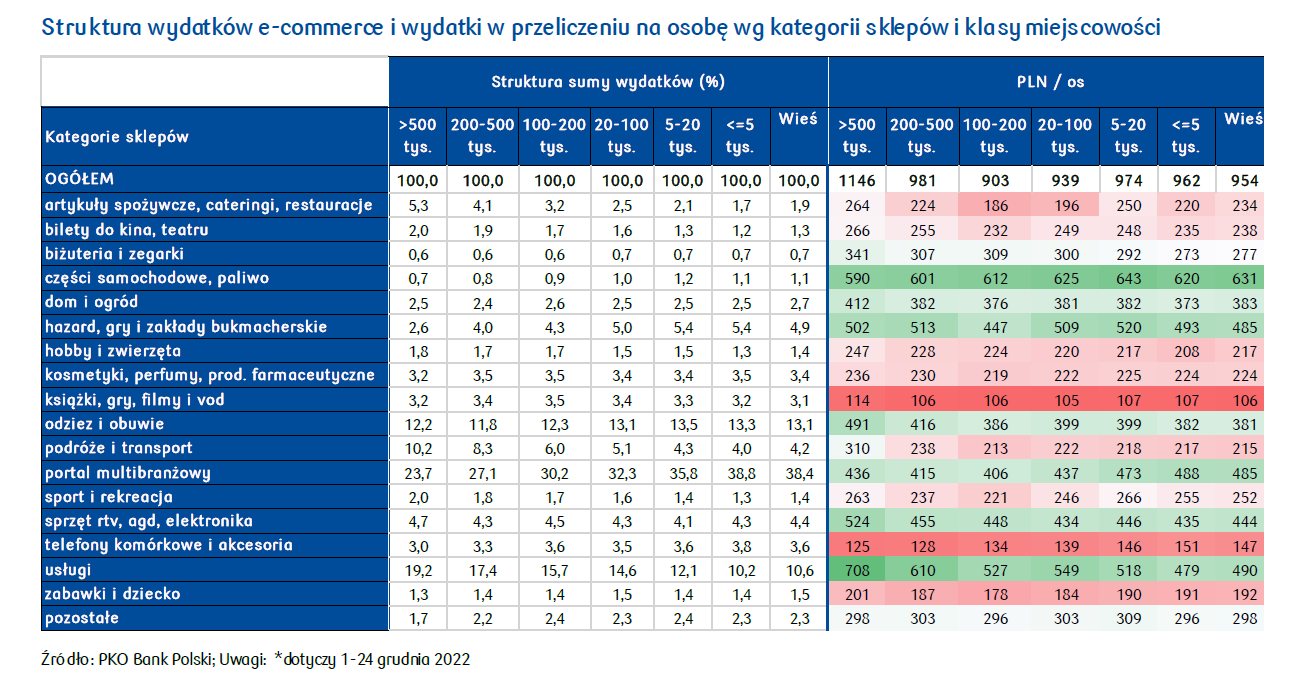

Wydatki e-commerce zdominowane są przez zakupy na portalach multibranżowych (głównie na allegro.pl). Zakupy te realizowane są przez dużą liczbę konsumentów, bo aż 59% aktywnych na rynku e-commerce. Wartościowo stanowią one jedną trzecią wszystkich wydatków. Kolejne większe pozycje to usługi (ponad połowa to usługi finansowe) oraz odzież i obuwie. Istotna część płatności internetowych związana jest z podróżami i transportem, gdzie blisko połowę stanowią przejazdy koleją i liniami lotniczymi, rezerwacje przez booking.com i przejazdy uberem. Relatywnie spory udział pochłaniają wydatki na hazard i zakłady buchmacherskie (prawie 5%), których udział w porównaniu z grudniem 2021, co ciekawe, nieco zmalał, pomimo dużego wzrostu liczby graczy - najwyraźniej w czasie mundialu w Katarze „nowi” gracze stawiali niskie kwoty. Niemały udział miały też zakupy sprzętu RTV/AGD i elektronicznego. Na tle struktury konsumpcji gospodarstw domowych, uwzględniającej również zakupy stacjonarne, w e-commerce niewielki jest udział artykułów spożywczych i napojów (poniżej 1%).

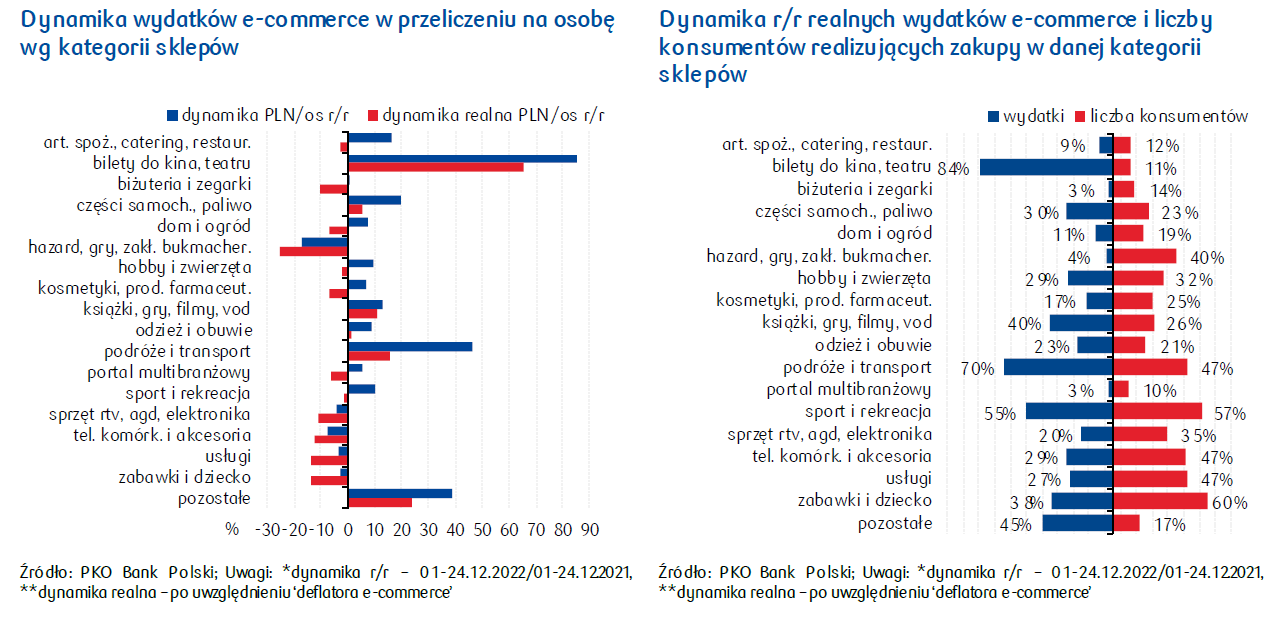

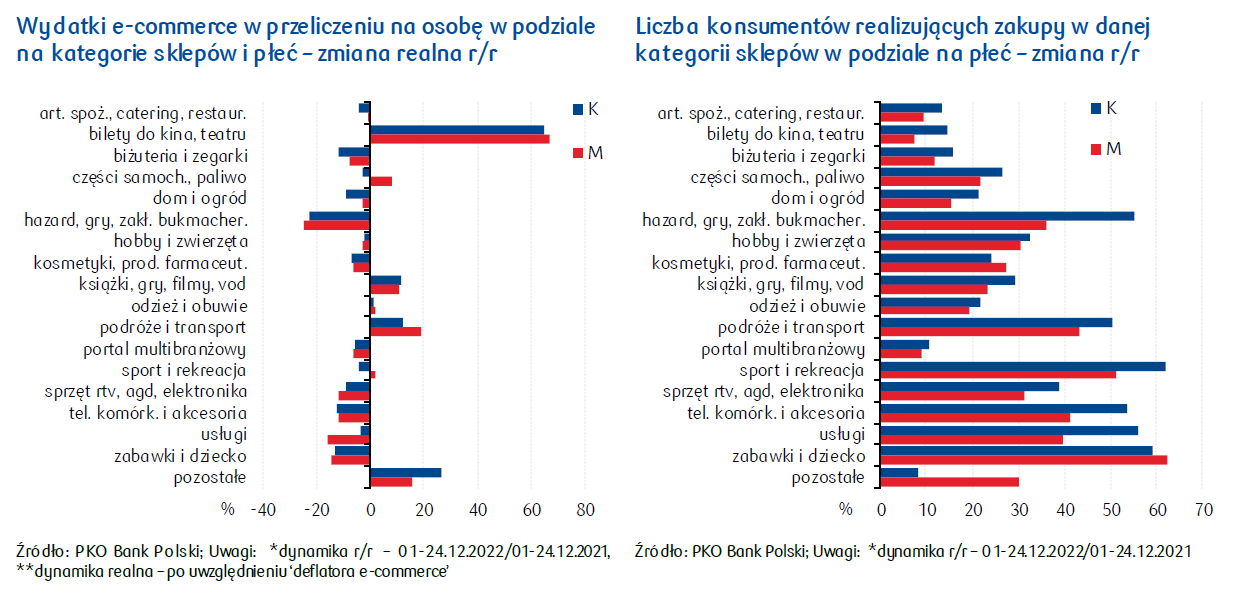

Główne przesunięcia w strukturze kwoty wydatków pomiędzy 2021 i 2022 dotyczą zmniejszenia wagi wydatków na zakupy na portalach multibranżowych (o 5 pp) na korzyść podróży i transportu, usług oraz biletów do kin/teatrów. Przypuszczamy, że jest to efekt wygaśnięcia pandemicznych ograniczeń. Bardzo dynamicznie, aczkolwiek z niskich poziomów, wzrosła także liczba osób korzystających z internetu przy zakupie zabawek i produktów dla dzieci oraz dóbr i usług związanych ze sportem i rekreacją

(o blisko 60%).

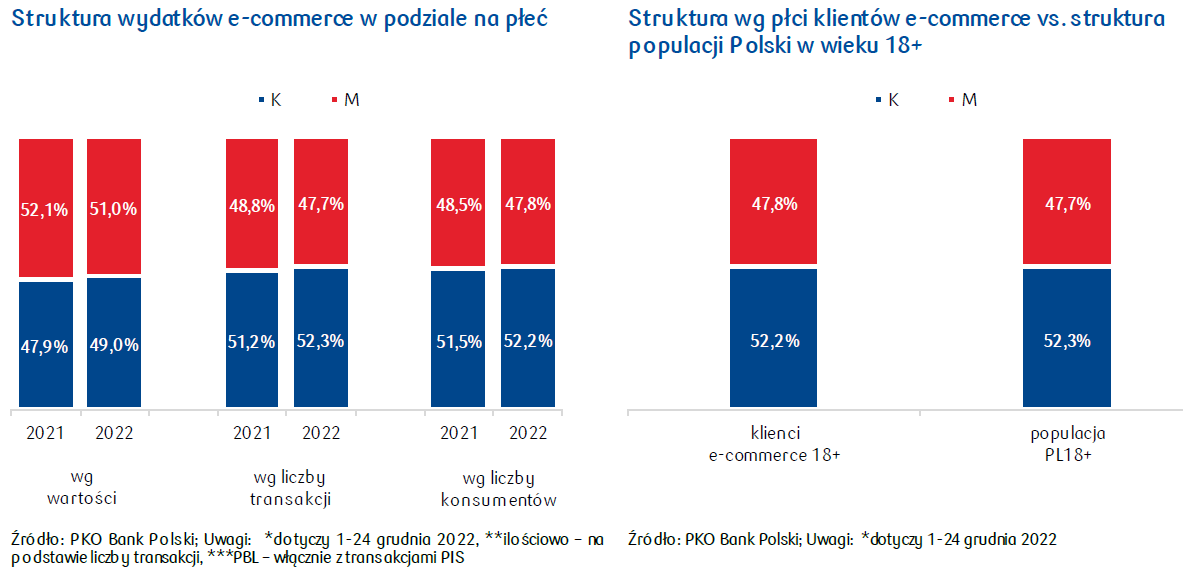

Na rynku e-commerce pod względem liczby transakcji i liczby osób dokonujących zakupów przez internet przeważa lekko rola kobiet (ponad 52%). Ale to nic zaskakującego - udział kobiet w grupie dorosłych uczestników rynku e-commerce niemal dokładnie odpowiada strukturze dorosłej populacji kraju.

Pod względem wartości udział kobiet jest nieznacznie mniejszy niż mężczyzn, co oznacza, że przeciętnie panie wydają przez internet mniej niż panowie (o 12%; różnica zmniejszyła się nieco względem sezonu świątecznego 2021). Średnie wydatki pań są niższe niż panów we wszystkich wyróżnionych kategoriach sklepów, poza jednostkami z odzieżą i obuwiem oraz oferujących bilety do kina czy teatru, gdzie panie zapłaciły kilkanaście złotych na osobę więcej niż panowie. Największa różnica w wysokości wydatków na osobę dotyczy usług i hazardu, na które panowie wydali średnio niemal dwukrotnie więcej niż panie. W sezonie świątecznym mężczyźni znacząco więcej niż kobiety wydali na zakupy w sklepach z biżuterią i zegarkami – nie sprawdzaliśmy tego, ale przyjmijmy optymistycznie, że z wygranych u bukmachera postanowili kupić prezenty dla pań! Aczkolwiek, najwyraźniej nie wszystkim dobrze poszło, bo średnio na biżuterię i zegarki wydali mniej niż w sezonie 2021.

Patrząc na aktywność zakupową pań i panów w sklepach e-commerce, pomijając wysokość średnio wydawanych kwot, a koncetrując się jedynie na liczebności konsumentów, możemy stwierdzić, że kobiety w znacznie większym stopniu są klientkami sklepów z odzieżą i obuwiem, sklepów z artykułami dla dzieci oraz kosmetykami.

Panie nieco częściej płacą BLIKiem niż kartą. We wszystkich ujęciach (pod względem wartości rynku, liczby transakcji, liczby uczestników) w grudniu 2022 nastąpił wzrost udziału kobiet w porównaniu z grudniem 2021.

Warto podkreślić, że w grudniu 2022 panie zwiększyły swoją aktywność w e-commerce silniej niż panowie niemal we wszystkich kategoriach sklepów. Liczba kobiet realizująca zakupy przez internet rosła nieco wolniej niż mężczyzn jedynie w przypadku sklepów z kosmetykami i zabawkami, gdzie i tak już ich udział jest znacznie większy niż panów. Ogółem liczba kobiet korzystających z zakupów w internecie zwiększyła się o 18% r/r vs. wzrost o 15% w przypadku mężczyzn.

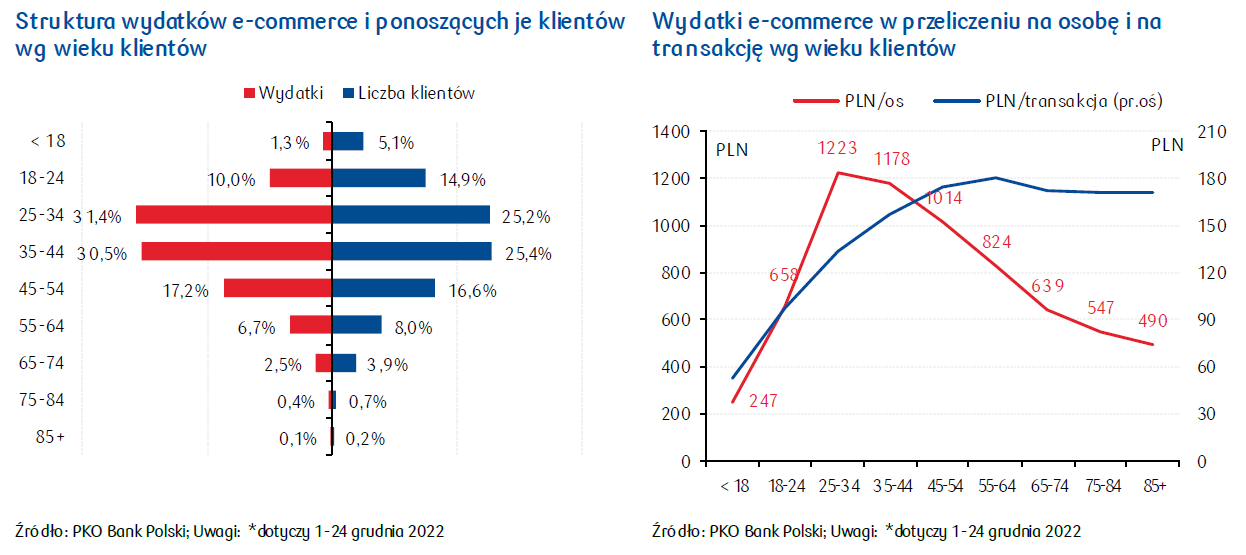

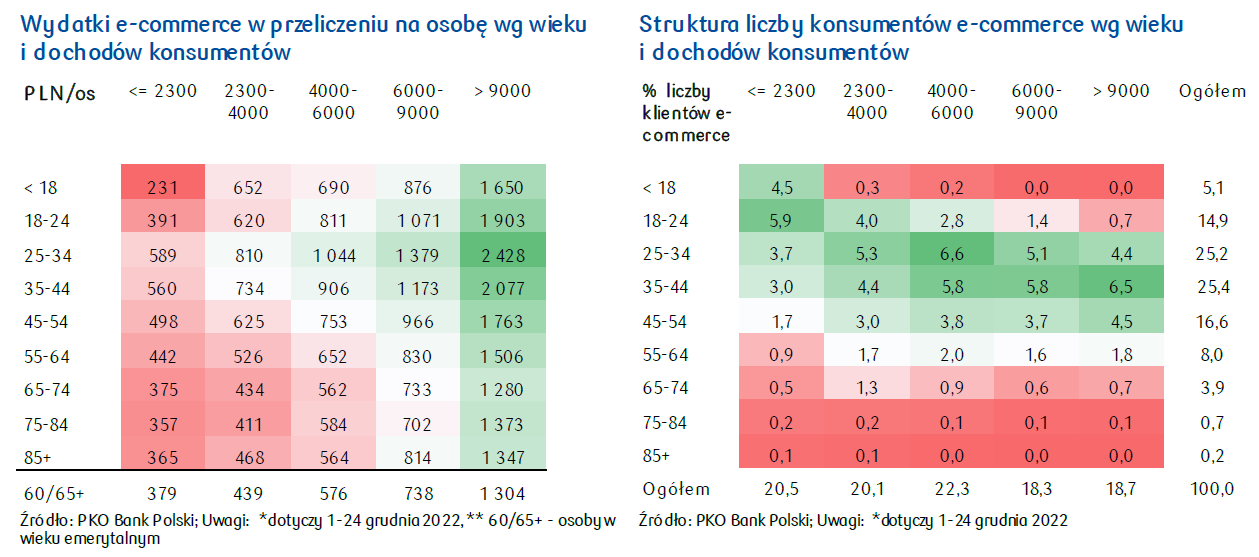

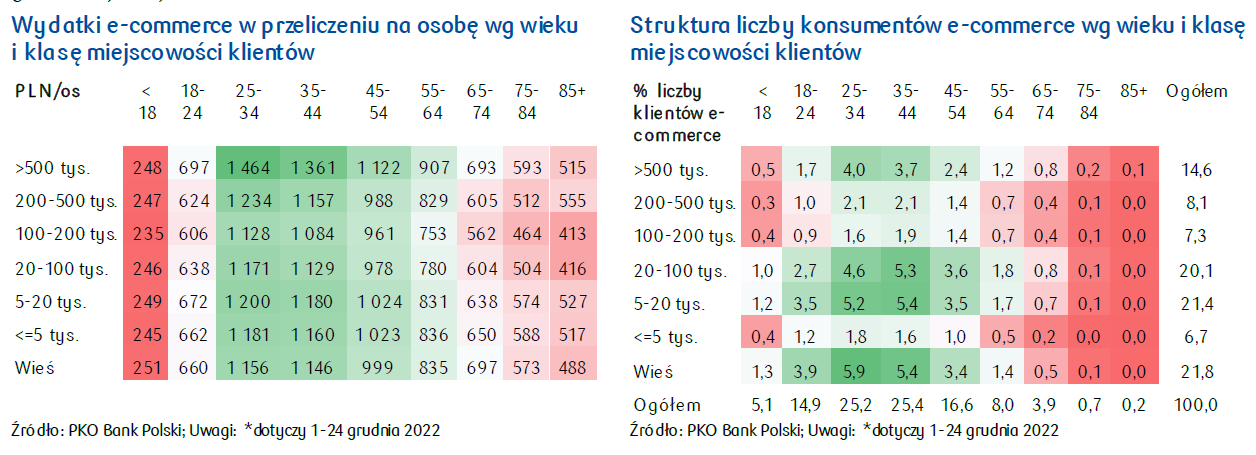

Ponad 60% wydatków e-commerce realizują ludzie młodzi w wieku aktywności zawodowej 25-44. Oni też stanowią największy odsetek klientów korzystających z zakupów przez internet. Wydatki osób w wieku emerytalnym 60+/65+ to jedynie 4,4% rynku e-commerce. Przeciętnie osoba w wieku 25-44 wydała w grudniu 2022 około 1200 PLN. Dla dalszych przedziałów wiekowych kwota ta maleje wraz z wiekiem (490 PLN wśród 85+). Średnie zakupy internetowe młodocianych w wieku 18-24, którzy często nie mają jeszcze własnych dochodów, są wyższe niż osób na emeryturze, co wiąże się z faktem, iż niska aktywność osób starszych na rynku e-commerce wynika nie tylko ze słabej penetracji tej części populacji, ale też z wąskiego zakresu dóbr i usług, który decydują się opłacać przez internet, choć wydaje się, że to właśnie tej grupie e-commerce – bardziej niż innym grupom wiekowym – mógłby ułatwiać życie. Z pewnością barierą tu jest sama skala korzystania z internetu. Współczynnik penetracji maleje silnie wraz z wiekiem. Warto zwrócić uwagę, że udział osób korzystających z zakupów przez internet w wieku 65+ jest aż pięciokrotnie niższy niż odsetek osób 65+ w populacji Polski.

Co ciekawe, młodsi wykonują więcej zakupów, ale drobnych – średnia kwota transakcji rośnie z wiekiem i utrzymuje się na poziomie niemal dwukrotnie wyższym niż wśród 18-24 latków. Osób starszych korzystających z e-commerce jest zatem relatywnie mało, ale jak już decydują się na zakupy tą drogą, to ich koszyki zakupowe mają większą wartość.

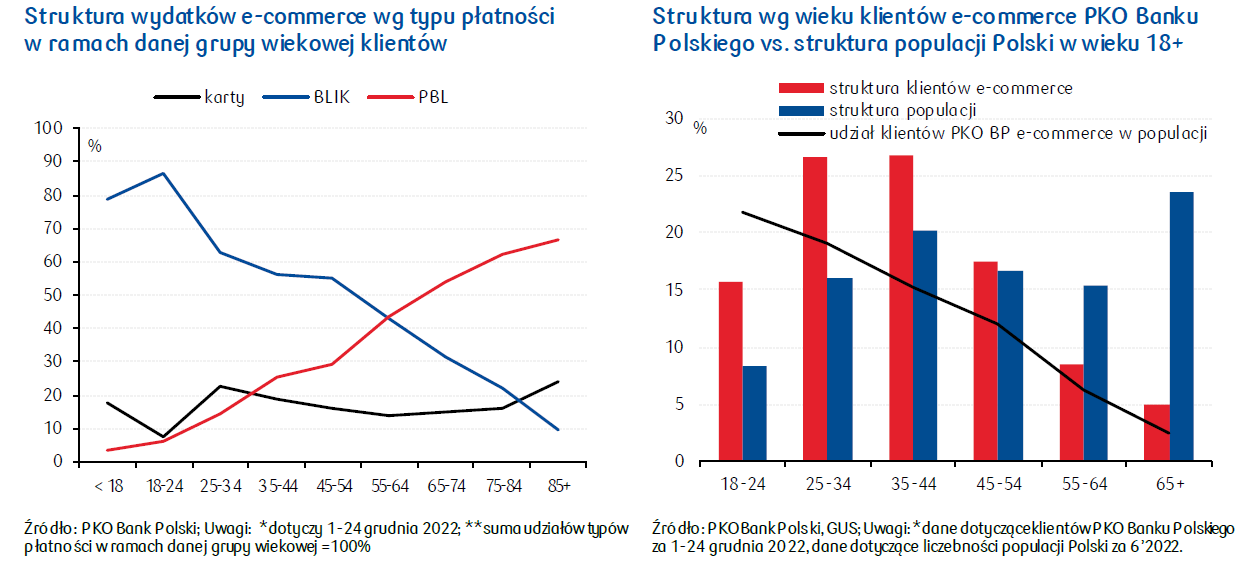

Im młodsi klienci, tym częściej płacąc w internecie posługują się BLIK’iem (blisko 90% kwoty wszytkich transakcji w grupie 18-24 vs. 9% w grupie 85+) i tym samym w mniejszym stopniu korzystają z PBL. Skala korzystania z kart płatniczych we wszystkich grupach wiekowych jest zbliżona.

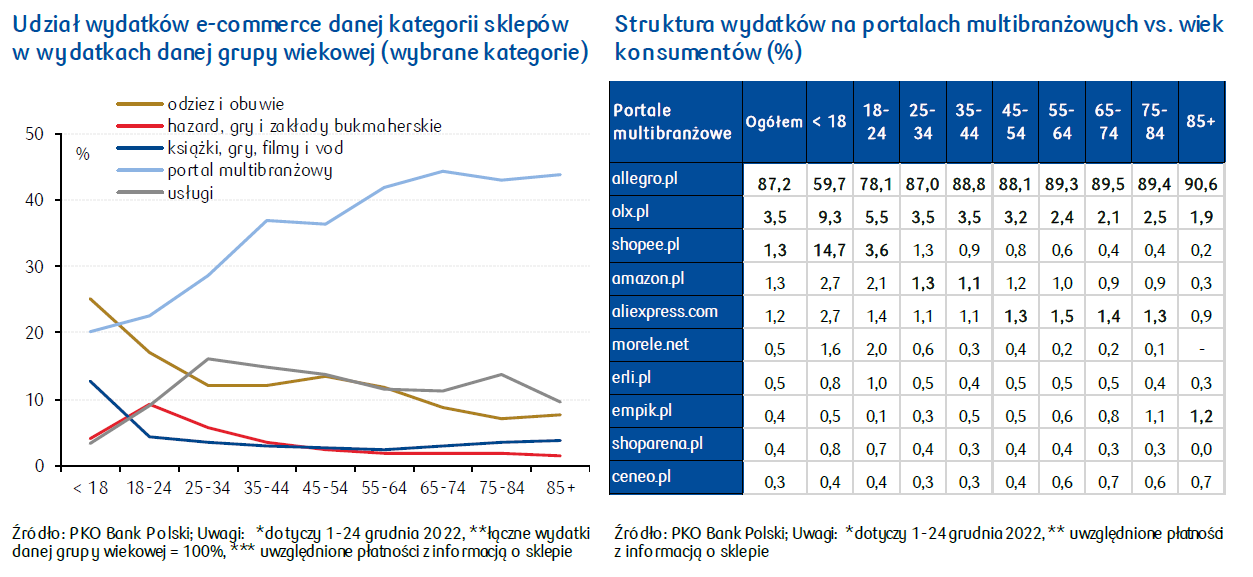

Struktura wydatków wg kategorii sklepów jest dość silnie zróżnicowana w podziale na wiek. Największe różnice dotyczą udziału portali multibranżowych: im konsumenci starsi, w tym większym stopniu ich wydatki e-commerce koncentrowały się na platformach zakupowych skupiających różnorodne sklepy (ponad 40% w grupie 65+ vs. 20% w przypadku osób poniżej 18 lat). We wszystkich grupach wiekowych kategoria platform multibranżowych jest całkowicie zdominowana przez allegro.pl. Drugie miejsce z kilkuprocentowym udziałem zajmuje OLX.

Znaczne zróżnicowanie struktury wydatków obserwujemy także w przypadku sklepów z odzieżą i obuwiem (sprzedaż poza portalami multibranżowymi) - im starsi konsumenci, w tym mniejszym stopniu dokonują w nich zakupy przez internet. Najprawdopodobniej starsze osoby są bardziej przywiązane do możliwości obejrzenia lub przymierzenia towaru przed zakupem, a dodatkowo ewentualna wysyłka zwrotna nietrafionych zakupów może być przez nich postrzegana jako spore utrudnienie. Usługi i hazard stanowią istotny udział struktury wydatkowej osób młodszych. Książki i gry stanowią niemały odsetek w koszyku najmłodszych uczestników rynku e-commerce, po czym maleją z wiekiem i zyskują nieco wśród osób w wieku emerytalnym (w tym przypadku prawdopodobnie częściej książki niż gry).

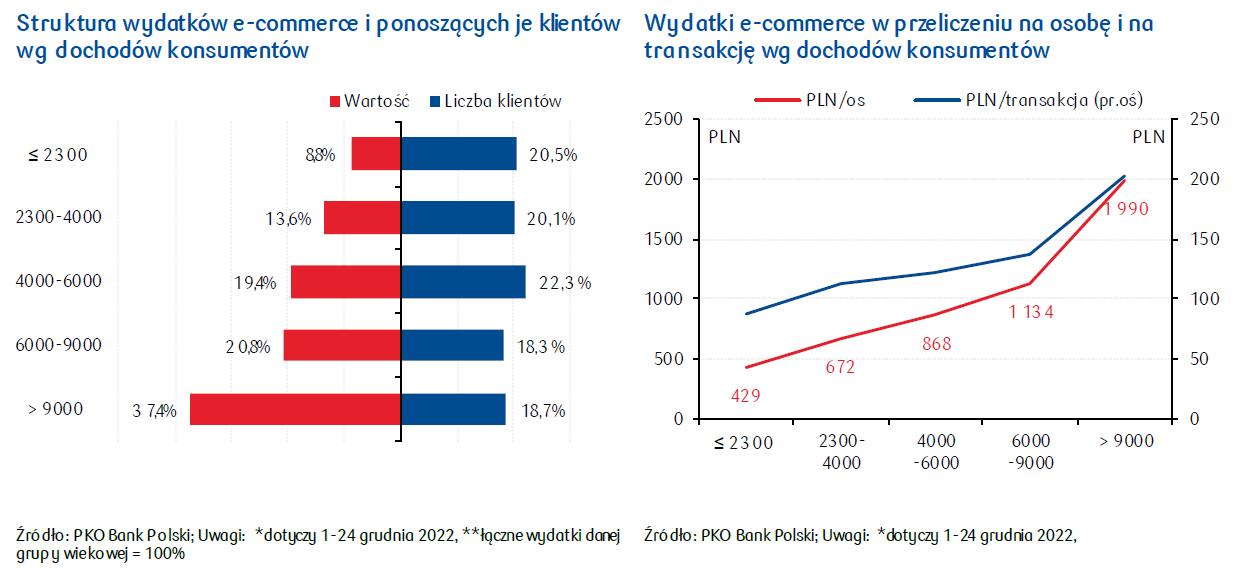

Co naturalne, im wyższe dochody netto konsumentów, tym wyższe ponoszą wydatki przez internet w przeliczeniu na osobę i tym większe robią transakcje. Konsumenci z najwyższego przedziału dochodowego wydali w sezonie świątecznym 2022 prawie 2 tys. PLN – to blisko pięciokrotnie więcej niż w przedziale poniżej płacy minimalnej netto.

Zróżnicowanie udziału poszczególnych typów płatności w sumie wydatków w podziale na przedziały dochodowe jest relatywnie niewielkie. We wszystkich grupach dochodowych BLIK dominuje, z lekką tendencją spadkową wraz ze wzrostem dochodów. Tendencja ta wynika bardziej z zależności udziału typu płatności od wieku konsumentów - w największym stopniu z BLIKa korzystają młodzi, którzy jednocześnie osiągają relatywnie niewielkie dochody.

W ujęciu ilościowym głównymi klientami e-commerce (2/3 ogólnej liczby osób) są młodociani i młodzi 18-24 osiągający dochody do poziomu płacy minimalnej netto (tj. ≤ 2300 PLN miesięcznie), dojrzali i aktywni zawodowo 25-44 osiągający dochody powyżej płacy minimalnej, osoby w wieku niemobilnym 45-54 z dochodami powyżej 9 tys. PLN. Osoby starsze (65+), nawet jeśli posiadają znaczące dochody, stanowią niewielki odsetek korzystających z zakupów przez internet.

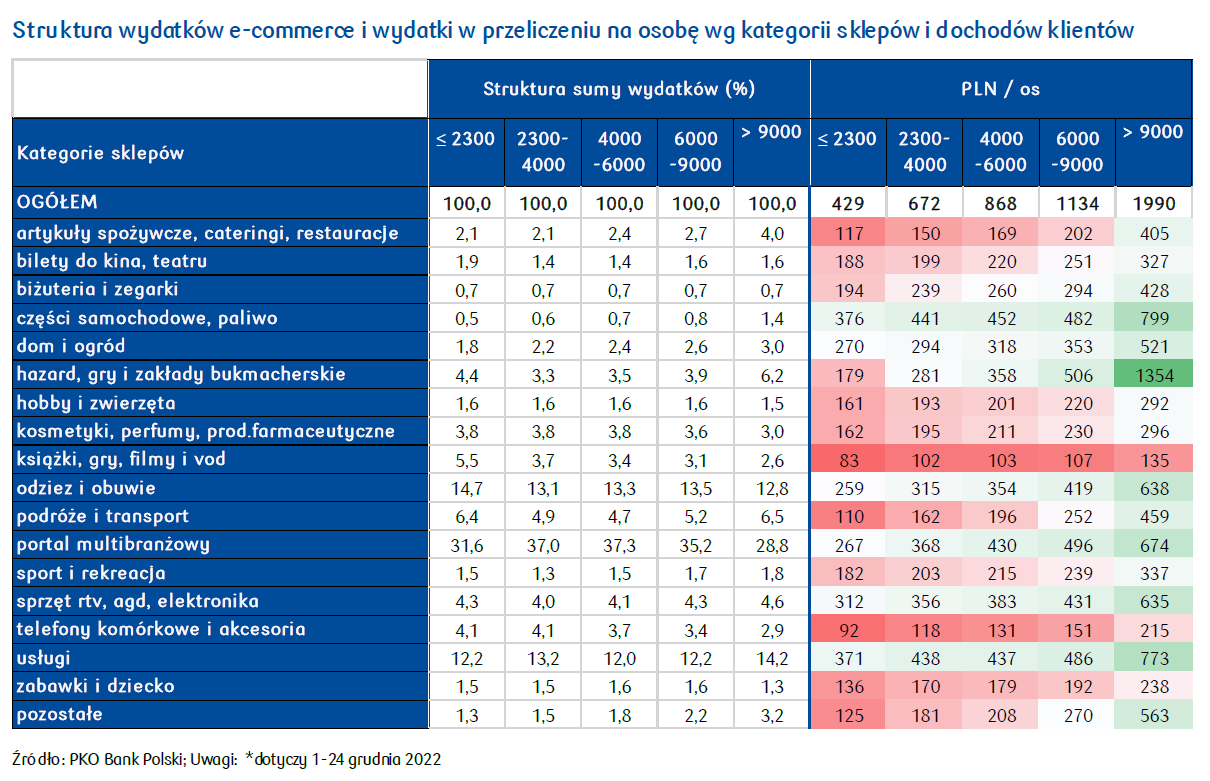

Zróżnicowanie udziału wydatków w koszyku e-commerce konsumentów z poszczególnych przedziałów dochodowych jest słabsze niż w podziale na wiek. Warto jednak odnotować, że w przypadku zakupów na portalach multibranżowych początkowo zwiększa się wraz z poziomem dochodów, po czym dla dochodów powyżej 6 tys. PLN – maleje (konsumenci z dochodami powyżej 9 tys. PLN na portale przeznaczyli najmniejszy odsetek budżetu e-commerce ze wszystkich grup dochodowych).

Konsumenci z najwyższego przedziału dochodowego największe wydatki ponieśli na gry hazardowe (1354 PLN w sezonie świątecznym 2022, i nie był to wyłącznie efekt mundialu w Katarze, gdyż w 2021 wydatki te były jeszcze wyższe); na książki/gry przeznaczyli średnio dziesięciokrotnie mniej. W porównaniu z osobami z niższych przedziałów konsumenci ci relatywnie dużo wydali na podróże i transport. Dla osób z najniższego przedziału dochodowego sporą pozycją kosztową był zakup części samochodowych, usług oraz sprzętu RTV/AGD (300-400 PLN/os) – można zaryzykować stwierdzenie, że towary te w handlu internetowym mają charakter dóbr podstawowych. We wszystkich kategoriach sklepów im wyższy poziom dochodów tym wyższy wydatek na osobę.

W grudniu 2022 przeciętny wydatek wzrósł ponad poziom inflacji jedynie w przypadku najwyższego przedziału dochodowego, co zdaje się potwierdzać tezę o relatywnie niskiej wrażliwości konsumpcji zamożniejszych gospodarstw domowych na inflację. W pozostałych przedziałach, zwłaszcza w zakresie 2300-9000 PLN/os, przeciętne wydatki realnie znacząco zmalały.

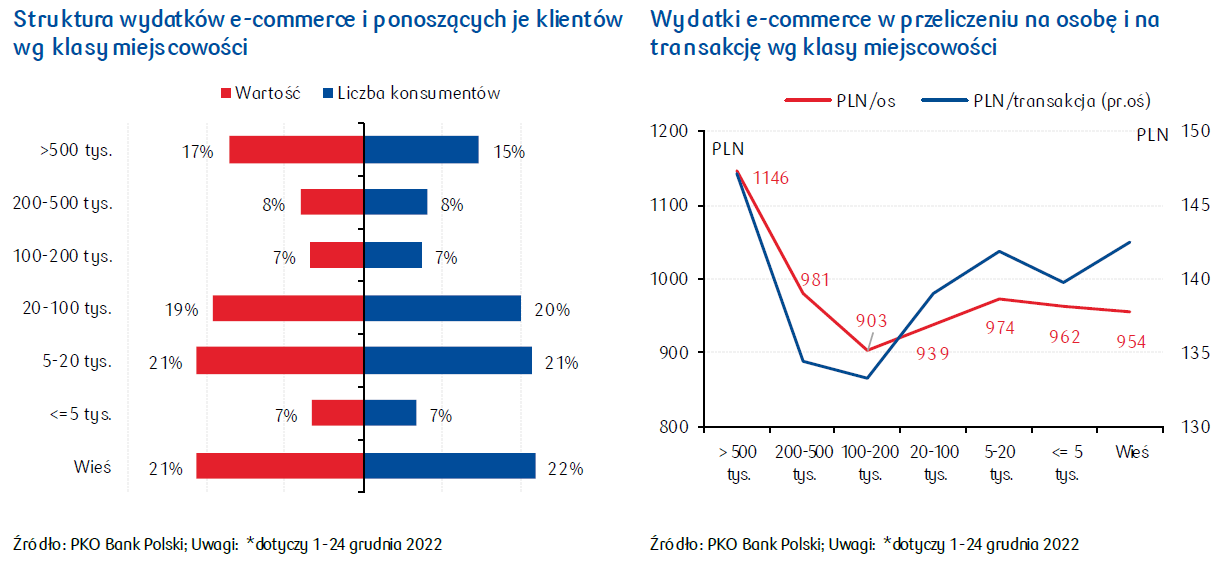

Rozkład sumy wydatków i liczby konsumentów w podziale na klasy miejscowości jest bardzo zbliżony, z niewielką przewagą wydatków w przypadku wielkich aglomeracji. W efekcie średni poziom zakupów e-commerce w przeliczeniu na osobę jest dość wyrównany we wszystkich klasach miejscowości, włącznie z wsią, a jedynie w największych miastach jest o ok. 200 PLN wyższy. Największa reprezentacja konsumentów e-commerce mieszka na wsi, w małych miastach (5-20 tys.) i nieco większych (20-100 tys.) po 20-22%.

We wszystkich klasach miejscowości głównymi konsumentami e-commerce są osoby młode w wieku mobilnym 25-44. One też generują relatywnie najwyższe wydatki w przeliczeniu na osobę, na poziomie najwyższym w przypadku mieszkańców wielkich aglomeracji miejskich.

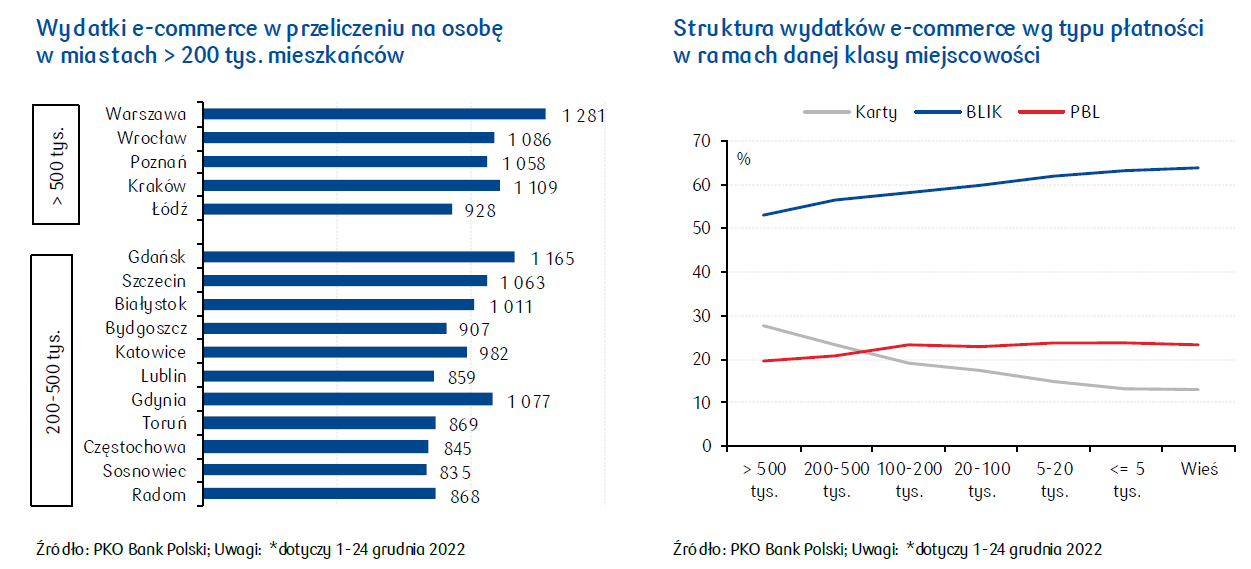

Wysokość średniego wydatku w grupie wielkich miast jest zdominowana przez Warszawę (1281 PLN). W pozostałych miastach w tej grupie kwota zakupów w przeliczeniu na osobę jest zbliżona do wielkości notowanych w miastach z przedziału 200-500 tys. mieszkańców. W stolicy mieszka ponad 40% uczestników rynku e-commerce z grupy miast > 500 tys. (a 6% wszystkich konsumentów), więc zachowania warszawiaków mają istotny wpływ na wynik całej grupy wielkich aglomeracji.

Różnice w popularności poszczególnych typów płatności względem klasy miejscowości są niewielkie, ale warto odnotować, że udział BLIKa jest tym wyższy, im niższa klasa miejscowości, odwrotnie niż w przypadku kart.

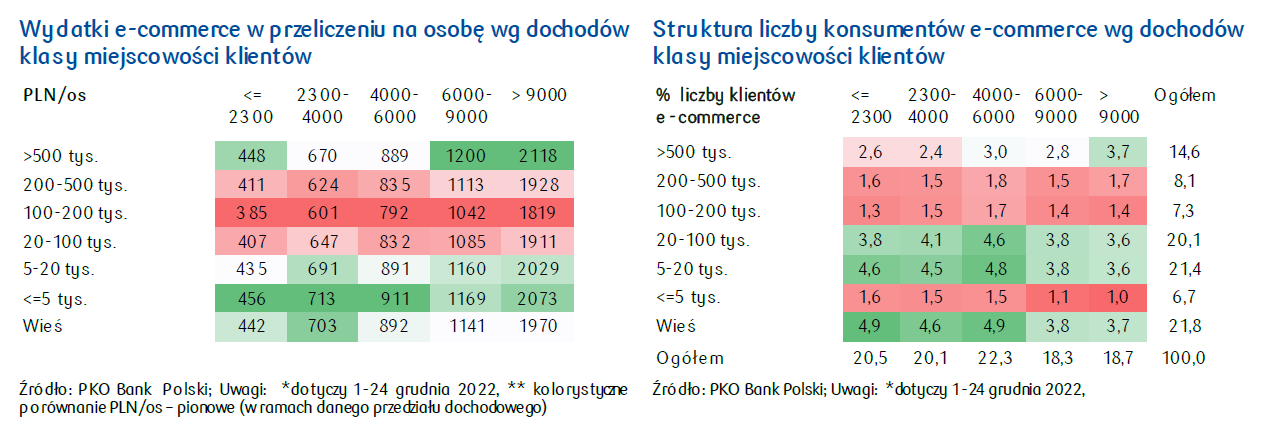

We wszystkich klasach miejscowości im wyższy dochód mieszkańców tym wyższe wydatki e-commerce, ale co ciekawe, poziom wydatków na osobę w małych miastach (do 20 tys.) i na wsi jest wyższy niż w średnich i dużych miastach (20-500 tys.). Mieszkańcy małych miejscowości i na prowincji mogą w większym stopniu sięgać po internet również z powodu słabszej sieci placówek stacjonarnych – e-commerce wypełnia w ich przypadku lukę podażową. Nakładając na to nieco silniejszą reprezentację mieszkańców wsi oraz miast 5-100 tys. we wszytkich przedziałach dochodowych, a także otrzymujących najwyższe dochody w największych miastach, otrzymujemy, że największy wpływ na wydatki w internecie (tj. na blisko 60% ich wartości) mają zakupy na wsi i w miastach 5-100 tys. w przedziale dochodowym powyżej 4 tys. PLN oraz w największych aglomeracjach miejskich w przedziale > 6 tys. PLN.

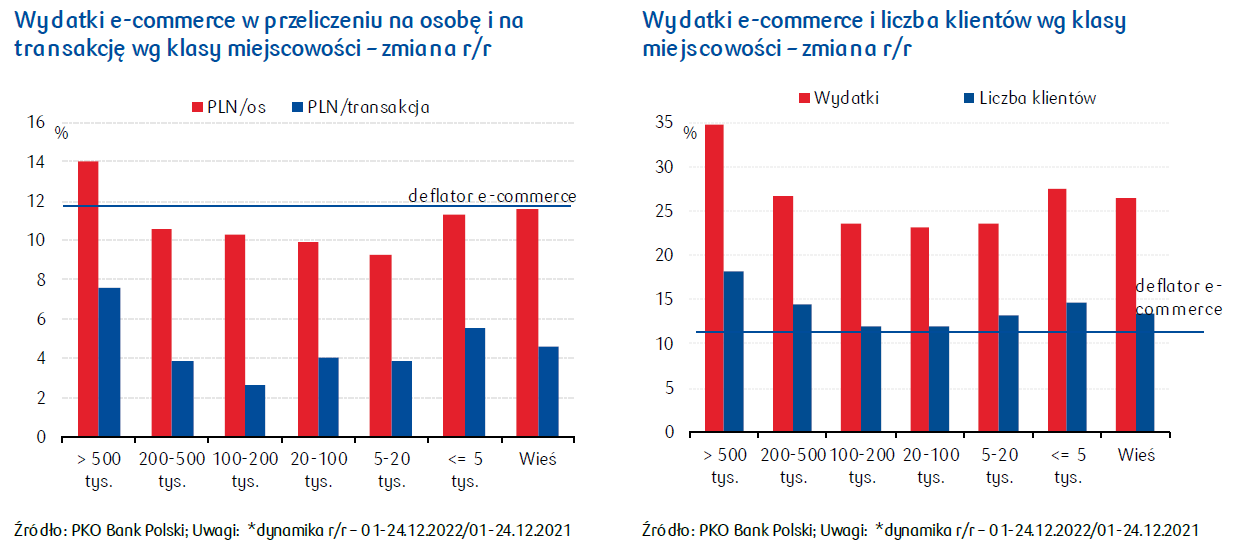

Najbardziej dynamicznie rosły wydatki e-commerce konsumentów w wielkich aglomeracji miejskich, co wynika zarówno ze znacznego zwiększenia wydatków w przeliczeniu na osobę (powyżej inflacji), jak też relatywnie szybkiego przyrostu liczby osób realizujących zakupy przez internet. Im niższa klasa miejscowości, tym tendencje wzrostowe były słabsze, za wyjątkiem miasteczek (< 5 tys.) i wsi, gdzie zarówno średni wydatek, jak też liczba klientów zwiększały się silniej niż w miastach 5-200 tys.

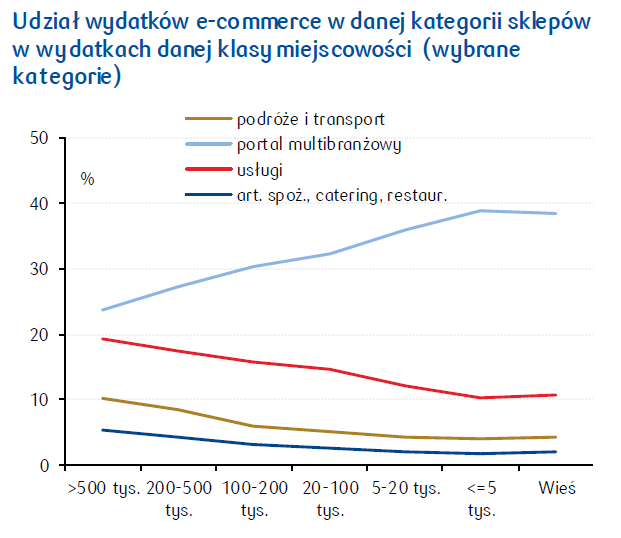

Struktura wydatków na towary i usługi w poszczególnych klasach miejscowości jest ciekawa w kilku kategoriach. Największe różnice dotyczą zakupów na portalach multibranżowych: ich udział rośnie wraz z obniżaniem się klasy miejscowości – mieszkańcy wsi wydają na nie aż 38% swojego budżetu e-commerce, podczas gdy mieszkańcy wielkich aglomeracji miejskich tylko 24%. Kwotowo w miejscowościach < 20 tys. są to wydatki wyższe niż w największych miastach. Natomiast usługi, podróże i transport oraz żywność (łącznie z cateringiem i restauracjami) wskazują na tendencję odwrotną: im klasa miejscowości niższa, tym odsetek mniejszy. U mieszkańców największych miast zakupy e-commerce dotyczą zatem szerszego zakresu towarów i usług, podczas gdy internetowe koszyki zakupów mieszkańców wsi i małych miast są bardziej skoncentrowane na wybranych kategoriach.

Ze wszystkich kategorii towarów i usług realizowanych przez internet wybraliśmy sześć takich, które mogą zawierać prezenty pod choinkę. Wykluczyliśmy te kategorie, w których potencjalne prezenty świąteczne raczej nie występują (bilety do kina/teatru, części samochodowe, hazard, hobby i zwierzęta, podróże i transport, usługi) lub mogą stanowić niewielki procent i jednocześnie w analizie danych dziennych brakuje w ich przypadku wzmożenia zakupowego przed świętami (np. artykuły spożywcze, restauracje i cateringi, dom i ogród, sport i rekreacja, telefony komórkowe i akcesoria).

We wszystkich sześciu wybranych kategoriach towarów wzmożenie zakupowe obserwujemy w tygodniu poprzedzającym święta, tj. w roku 2022 w okresie od 11 (nd.) do 16 (pt.) grudnia.

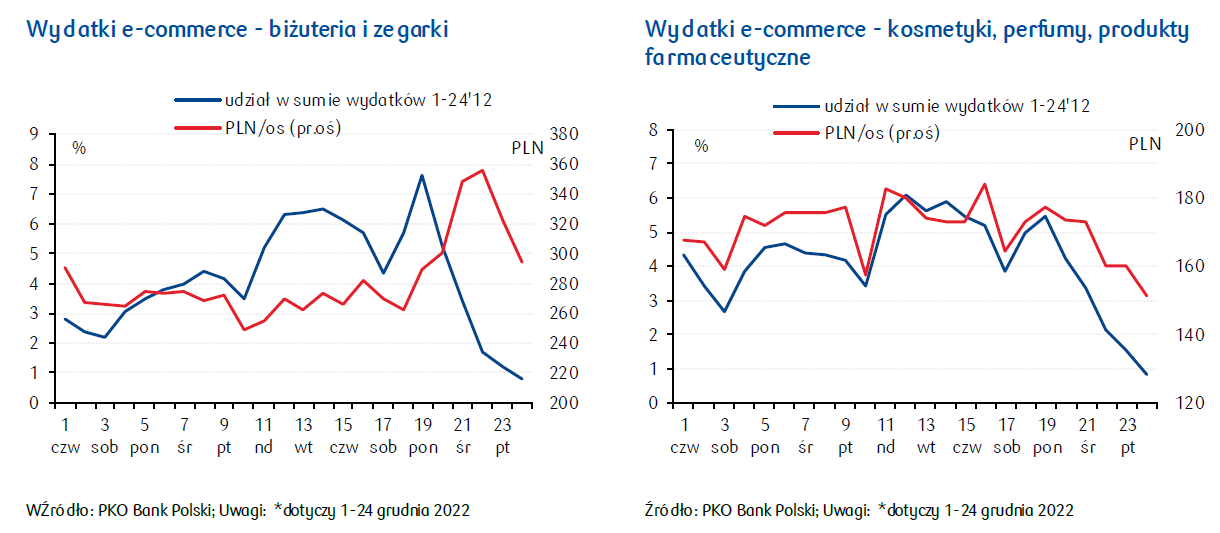

- W przypadku biżuterii i zegarków trwa ono dłużej – aż do 20 (wt.), po czym zakupy wyraźnie słabną. Od początku grudnia do końca okresu wzmożenia przeciętny wydatek na biżuterię/zegarki w przeliczeniu na osobę kształtuje się na zbliżonym poziomie (260-270 PLN) – oceniamy, że są to zakupy planowe, bardziej przemyślane. W tygodniu świątecznym od 20 grudnia (wt.) średni koszt zakupów zwiększa się o 20% i utrzymuje się do samej Wigilii (brak czasu na dostawę, więc są to prezenty przewidziane do wręczenia po świętach albo już z nimi nie związane) – są to albo zakupy na ostatnią chwilę, mniej przemyślane, albo zakupy realizowane częściowo przez osoby z wyższych przedziałów dochodowych gotowe ponieść większe koszty.

- Wydatki na kosmetyki, perfumy i produkty farmaceutyczne słabły od środy 21 grudnia. Kulminacja w dniach 11-19 grudnia (nd.-pon.) była nieznacznie niższa niż w przypadku biżuterii. Relatywnie najwyższe kwoty są wydawane w okresie wzmożenia zakupowego, po czym wyraźnie maleją.

- W przypadku odzieży i obuwia okres kulminacji przypada na 11 -19 (nd.–pon.). Średni wydatek na odzież i obuwie pozostaje niezwykle stabilny przez cały okres zwiększonych zakupów, po czym rośnie na 3-4 dni przed Wigilią. Częściowo mogły to być zakupy związane ze świętami (prezenty, strój na przyjęcia świąteczne), częściowo – może już kupowane z myślą o Sylwestrze.

- Na portalach multibranżowych (wiemy, że głównie jest to Allegro) intensyfikacja zakupów od 11 grudnia (nd.) trwa aż do 20 grudnia (wt.). Poziom przeciętnego wydatku jest zbliżony do notowanego w przypadku kosmetyków, perfum i prod. farmaceutycznych. Nieco podwyższone kwoty w przeliczeniu na osobę zaczynają się już od 9 grudnia (pt.) i utrzymują aż do 16 grudnia (pt), po czym stopniowo maleją. Sprawnie funkcjonująca na Allegro porównywarka cenowa produktów sprzyja stabilności kosztowej wydatków na portalach multibranżowych, nawet w przypadku prezentów na ostatnią chwilę.

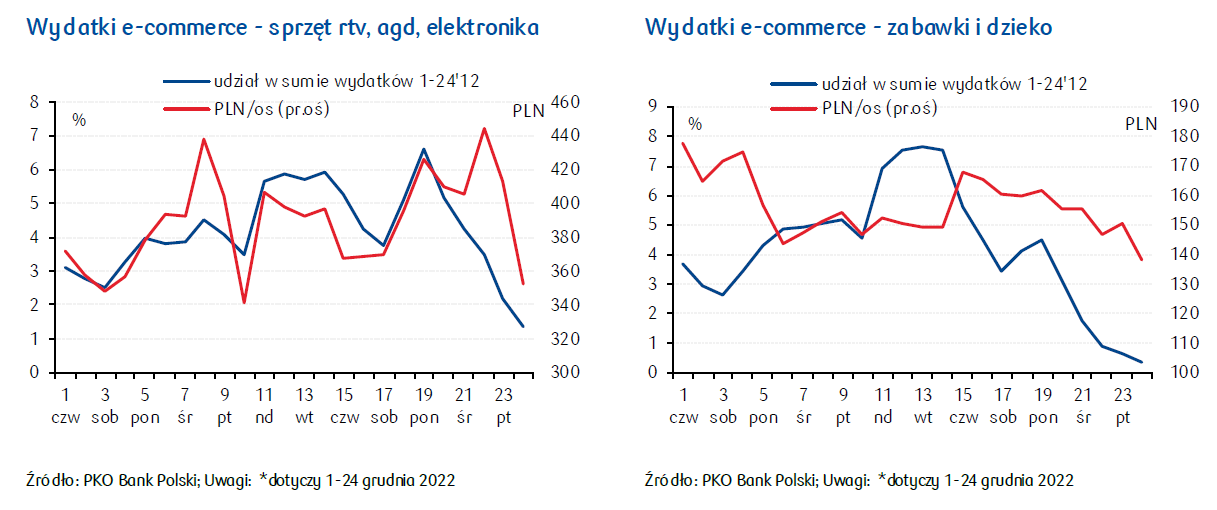

- Zakupy sprzętu RTV/AGD i elektroniki nasilają się w dniach 11-20 grudnia (nd.-wt.) z typowym osłabieniem weekendowym (pt.-sob.). Okazuje się, że w okresie wzmożenia zakupów przeciętny wydatek jest niższy niż w poprzednich dniach – albo sklepy oferują promocje świąteczne, albo artykuły RTV i elektroniczne przeznaczone na prezent świąteczny są mniej kosztowne niż artykuły RTV/AGD kupowane z innym przeznaczeniem w początkach grudnia. Co ciekawe, przeciętny wydatek w tej kategorii wzrósł w ostatnim tygodniu przed Świętami (od 18 do 23 grudnia) o kilkanaście procent. Może to być efekt zakupów na ostatnią chwilę z mniejszymi ograniczeniami odnośnie ceny prezentu, lub zwiększonych zakupów motywowanych obniżkami cen na artykuły RTV/AGD/elektroniczne.

- Wzmożenie wydatków na dzieci i zabawki miało miejsce już od 7 grudnia – tak, jakby Mikołajki przypomniały dorosłym, że czas pomyśleć o prezencie na Gwiazdkę. Wyraźniejsza kumulacja miała miejsce w okresie 11 – 14 grudnia (nd.-śr.) - wzrost do najwyższych poziomów spośród wszystkich sześciu kategorii. W kolejnych dniach suma wydatków na tle pozostałych sześciu kategorii szybko malała. Nieco wyższe przeciętne kwoty przeznaczone na zabawki/inne artykuły dla dzieci pojawiły się przed Mikołajkami, po czym zmalały i na podobnym poziomie utrzymywały się niemal do końca przedświątecznego wzmożenia (tj. do 14 grudnia). Poziom przeciętnych wydatków stabilny i porównywalny z poświątecznym okresem może wynikać z zakupu przemyślanych prezentów. Z kolei jego (niewielki) wzrost po okresie wzmożenia zakupowego (15-21 grudnia, czw.-śr.) może sugerować, że prezenty kupowali wówczas nabywcy „last minute” gotowi przeznaczyć na ten cel wyższe kwoty.

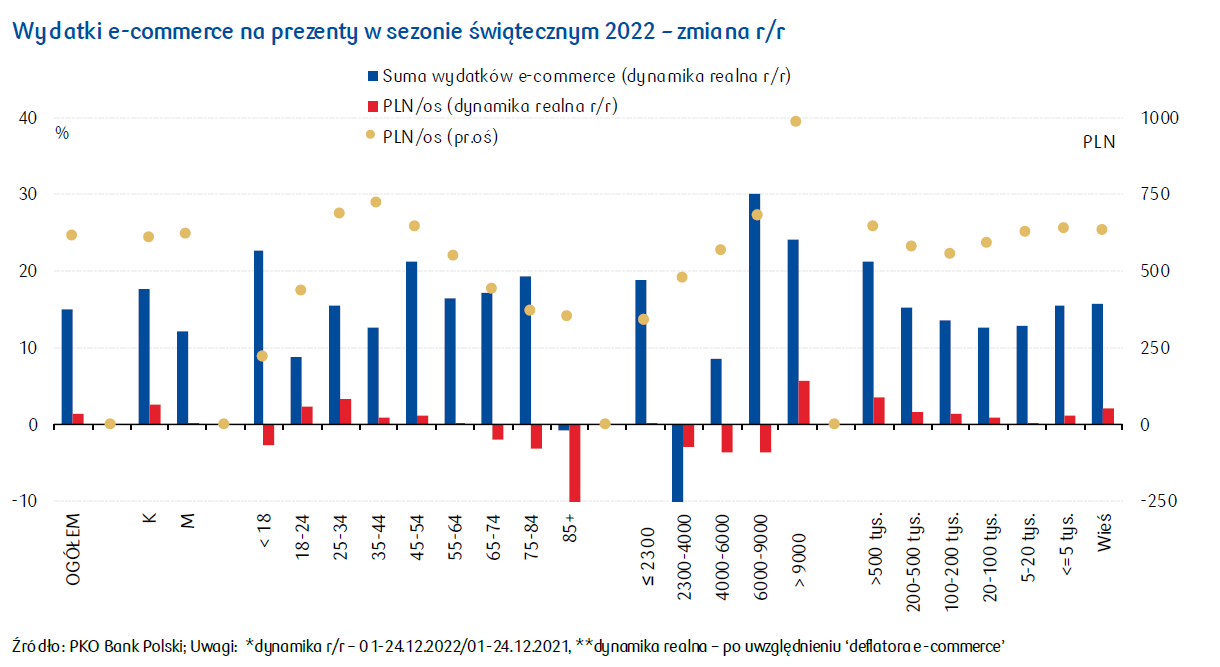

Przeciętny wydatek w wyróżnionych 6 kategoriach łącznie w całym okresie 1-24 grudnia 2022 (w uproszczeniu „wydatki na prezenty”) wyniosły średnio 617 PLN/os. Suma wydatków wszystkich konsumentów w porównaniu z 1-24 grudnia 2021 wzrosła o 22% r/r, co – po uwzględnieniu deflatora e-commerce wyliczonego dla takiego agregatu na poziomie 6,1% - oznacza realny wzrost o 15% r/r. W dużej mierze wynikało to ze wzrostu penetracji rynku e-commerce – przeciętny wydatek na prezenty w przeliczeniu na osobę zwiększył się jedynie o 1,5% r/r realnie. Panie w nieco większym stopniu zwiększyły wydatki, niż panowie. Zakupy prezentów w przeliczeniu na osobę zwiększyli lekko konsumenci w wieku 18-55 (w największym stopniu 25-35: o 3,4% realnie); w pozostałych grupach wiekowych wydatki spadły, zwłaszcza wśród najstarszych. Osoby otrzymujące dochody poniżej płacy minimalnej utrzymali wydatki na poziomie sprzed roku, natomiast osiągający dochody w przedziale 2300-9000 ograniczyli je. Wyraźny wzrost (o 6% realnie) miał miejsce w przypadku osób zarabiających ponad 9 tys. PLN. Zróżnicowanie pod względem wieku i dochodów rozłożyło się dość równomiernie po klasach miejscowości – w efekcie we wszystkich grupach miejscowości miał miejsce wzrost wydatków, najsilniejszy w wielkich aglomeracjach miejskich. W przekroju tym również zróżnicowanie wysokości wydatków było najmniejsze i wahało się od 556 PLN/os w średnich miastach 100-200 tys. do 648 PLN w 5 największych miastach. Największe wydatki w sezonie świątecznym ponieśli konsumenci z najwyższego przedziału dochodowego – blisko 1000 PLN i to właśnie przekrój dochodowy najbardziej różnicował poziom wydatków. Podsumowując, ubiegłoroczny Mikołaj był nieco bogatszy niż przed rokiem, ale nie dla wszystkich. Różnice w zasobności jego worka pogłębiły się, zwłaszcza w przekrojach według grup wiekowych i dochodowych.

Przypisy:

1Wydatki bezgotówkowe w sklepach stacjonarnych realizowane są za pomocą karty płatniczej, powiązanego z kartą telefonu lub BLIKa.

2BLIK - system płatności mobilnych za pomocą telefonu w ramach aplikacji bankowej, w sklepach stacjonarnych i internetowych;

PBL [pay-by-link] – system płatności internetowej za pośrednictwem operatora wybranego przez sklep internetowy, który staje się adresatem szybkiego przelewu z rachunku płatniczego klienta, a następnie przekazuje środki do sklepu internetowego;

PIS [payment initiation system] - usługa inicjowania przez dostawcę usługi transferu środków pieniężnych z rachunku płatniczego prowadzonego przez inny podmiot, np. bank, bezpośrednio do odbiorcy transferu, tj. bez wchodzenia przez dostawcę usługi w posiadanie tych środków. Z punktu widzenia klienta opłacającego transakcję z rachunku płatniczego praktycznie nie ma różnicy pomiędzy usługą PIS i PBL, dlatego w raporcie prezentujemy je łącznie pod nazwą „PBL”.

3Biorąc pod uwagę, że struktura wydatków e-commerce znacząco odbiega od struktury koszyka CPI, skonstruowaliśmy deflator dedykowany do wydatków e-commerce realizowanych przez klientów PKO Banku Polskiego (‘deflator e-commerce’). Niższy wzrost cen wg deflatora e-commerce wynika zwłaszcza z wielokrotnie niższego udziału żywności (1% vs. 27% wg CPI), której ceny rosną ostatnio bardzo dynamicznie (22% r/r w 12’2022), a której zakup realizowany jest głównie w placówkach stacjonarnych (wg GUS, sprzedaż internetowa żywności, napojów i wyrobów tytoniowych prowadzona przez przedsiębiorstwa zatrudniające powyżej 9 osób, stanowiła w grudniu 2022 zaledwie 0,8% ogólnego handlu w tej kategorii towarów).