Trudna sytuacja branży obuwniczej w 2020 jest wynikiem administracyjnego ograniczenia sprzedaży w sklepach stacjonarnych w wyniku COVID-19.

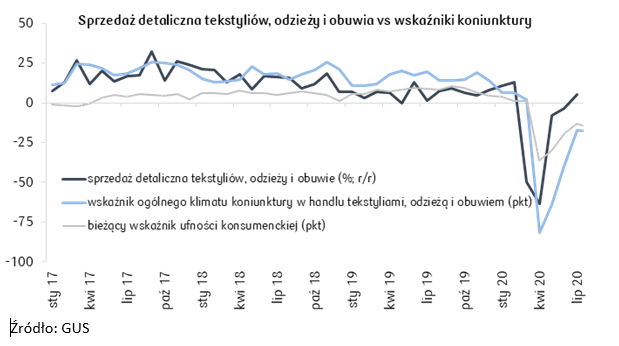

Po dołku aktywności gospodarczej w kwietniu (spadek sprzedaży tekstyliów, odzieży i obuwia o 63,4% r/r), kolejne miesiące, wraz ze stopniowym powrotem klientów do galerii handlowych (wg Polskiej Rady Centrów Handlowych obecna odwiedzalność centrów handlowych ustabilizowała się na poziomie ok. 80% ubiegłorocznych wyników), przynoszą odbicie sprzedaży.

W pierwszej połowie 2020 przychody sklepów obuwniczych zatrudniających powyżej 9 osób zmniejszyły się o 16,8% r/r przy spadku kosztów o 13%. Strata netto w wysokości 4,4 mln zł (wobec zysku 121,8 mln zł w 1h19) znalazła odzwierciedlenie w ujemnej rentowności (ROS=-0,2% vs 4,0% w 1h19).

Polska zajmuje siódmą pozycję pod względem wielkości produkcji obuwia w UE. Mniejsze zapotrzebowanie w czasie lockdownu skutkowało spadkiem produkcji obuwia o 28,5% r/r w okresie styczeń-lipiec 2020.

Polska jest importerem netto obuwia i wyrobów skórzanych. Import pochodzi głównie z Chin, Niemiec, Wietnamu, Indii oraz Włoch, natomiast eksport jest kierowany do Niemiec, Czech, Rumunii, Włoch i Rosji.

Polska jest importerem netto obuwia i wyrobów skórzanych. Import pochodzi głównie z Chin, Niemiec, Wietnamu, Indii oraz Włoch, natomiast eksport jest kierowany do Niemiec, Czech, Rumunii, Włoch i Rosji.

Polska jest importerem netto obuwia i wyrobów skórzanych. Import pochodzi głównie z Chin, Niemiec, Wietnamu, Indii oraz Włoch, natomiast eksport jest kierowany do Niemiec, Czech, Rumunii, Włoch i Rosji.

Grupa CCC z rocznymi przychodami ze sprzedaży sięgającymi 5,8 mld zł w 2019 jest liderem na rynku obuwniczym w Polsce.

Sytuacja branży w drugiej połowie 2020 będzie determinowana niepewnością związaną z rozwojem zakażeń COVID-19. Chociaż po otwarciu galerii handlowych nastąpiło zwiększenie sprzedaży obuwia, w 2020 można spodziewać się spadku obrotów o ok. 20% r/r. Odbudowanie rynku do wartości sprzed pandemii spodziewane jest w 2021. Wynikom będzie sprzyjać rozwój e-commerce.

Obawy konsumentów związane z utratą pracy lub obniżeniem wynagrodzeń skłaniają do oszczędzania, co może negatywnie wpływać na dynamikę przychodów branży.

Prawdopodobne wprowadzenie podatku od sprzedaży detalicznej w 2021 odbije się negatywnie na marżach realizowanych przez większe sklepy.

Silna konkurencja na rynku obuwniczym, rosnąca rola sklepów niewyspecjalizowanych w sprzedaży obuwia, podwyżka płacy minimalnej w 2021 będą czynnikami osłabiającymi wynik finansowy detalistów.

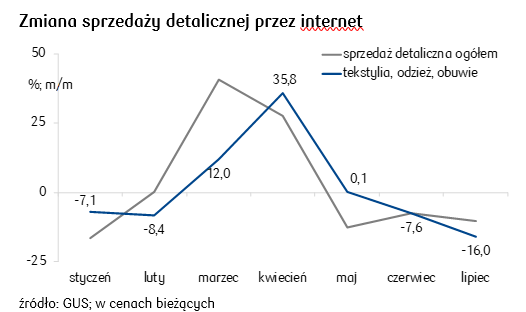

Zwiększeniu aktywności w sprzedaży stacjonarnej towarzyszy spadek w kanale online. Według danych GUS wartość sprzedaży detalicznej ogółem przez internet w lipcu spadła o 10,3% m/m, udział zmniejszył się z 7,7% w czerwcu do 6,5% w lipcu.

W kategorii tekstylia, odzież, obuwie udział e-commerce w sprzedaży całkowitej w czasie lockdownu sięgał 61,3%. Wraz ze wzrostem odwiedzalności galerii handlowych po ich otwarciu na początku maja udział stopniowo zmniejszał się, do 16,8% w lipcu.

Po zdjęciu restrykcji w prowadzeniu handlu stacjonarnego, udział e-commerce w branży odzieżowo-obuwniczej powrócił do poziomu sprzed wybuchu koronawirusa.

Działania e-sklepów, które szybko zareagowały na zagrożenie zakażeniem koronawirusem zwiększając bezpieczeństwo zakupów i komfort obsługi klienta, będą skutkowały wzrostem znaczenia tego kanału sprzedaży w przyszłości.