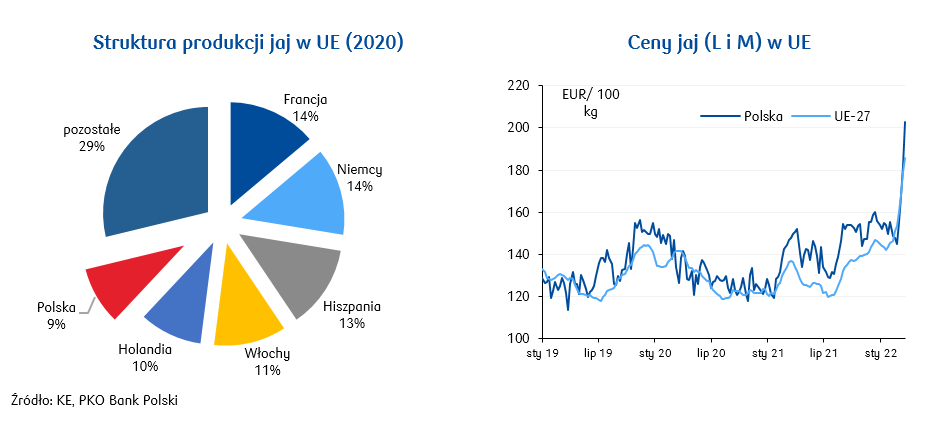

- Polska z produkcją jaj na poziomie 11,7 mld szt. jest szóstym graczem na rynku UE. Udział Polski w unijnej produkcji w 2020 wyniósł 9%. Polska jest też największym producentem jaj z chowu klatkowego w UE. Według KE udział kur utrzymywanych w Polsce w tym systemie w 2021 wynosił 76%. Udział ten z roku na rok maleje z uwagi na perspektywę wprowadzenia zakazu utrzymywania kur w klatkach w krajach UE od 2027.

- Krajowa produkcja jaj w latach 2012-2019 wzrastała średniorocznie o 3,4%. Lata 2020 i 2021 przyniosły spadki produkcji wywołane pandemią, grypą ptaków oraz niską opłacalnością produkcji.

- Udział eksportu w krajowej produkcji jaj przekracza 30%. Ograniczenia w handlu, wywołane grypą ptaków, osłabiony popyt w HoReCa oraz spadek podaży w kraju spowodowały, że polski eksport jaj w 2021 zmniejszył się o 25%. Znoszenie restrykcji w HoReCa sprzyjać będzie odbudowie popytu na jaja z Polski w 2022. Eksport hamowany będzie wciąż występującą w Polsce grypą ptaków, mimo iż w sez. 2021/22 liczba ognisk HPAI jest zdecydowanie mniejsza niż przed rokiem.

- Krajowa konsumpcja jaj jest relatywnie stabilna. Według GUS przeciętne spożycie jaj w gospodarstwach domowych w 2020 wynosiło 132 szt./os.

- Według danych MRiRW przeciętna cena sprzedaży jaj (kat. M) w 1q22 w kraju była wyższa o 24% r/r. Wzrosty cen wywołane są narastającą presją kosztową, grypą ptaków w UE i w USA oraz efektami wojny w Ukrainie (wstrzymany eksport jaj). Ukraina jest największym dostawcą jaj na rynek UE, choć udział importu w unijnej konsumpcji jest niewielki.

- Wojna w Ukrainie będzie oddziaływać na sektor produkcji jaj kanałem kosztowym. W wyniku rosyjskiej agresji wzrosty zbóż i białkowych komponentów paszowych znacząco wzrosły. Wyższe koszty pasz tłumić będą opłacalność produkcji jaj.