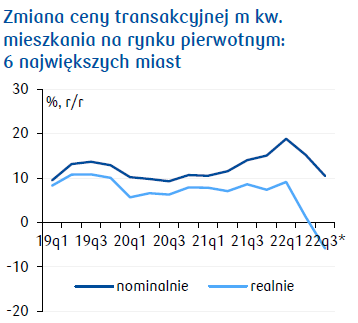

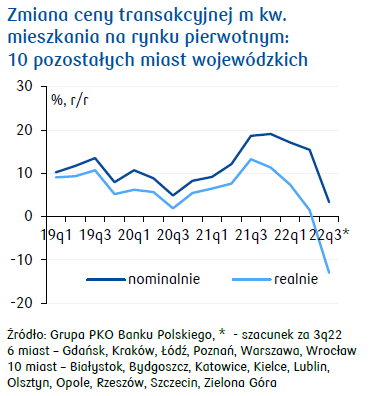

- Według wstępnych szacunków opartych na danych PKO Banku Polskiego średnia cena transakcyjna m kw. mieszkania na rynku pierwotnym w 6 największych miastach w 3q22 wzrosła o 0,9% q/q i 10,5%r/r wobec wzrostu o 15,2% r/r w 2q22. W pozostałych 10 miastach wojewódzkich cena spadła o 5,0% q/q i wzrosła o 3,4% r/r wobec wzrostu o 15,4% r/r w 2q22.

- Średnia cena całkowita mieszkania w 3q22 spadła o 5,1% q/q i wzrosła o 6,1% r/r wobec wzrostu o 19,1% r/r w 2q22.

- Charakterystyczny dla 3q22 jest dalszy spadek liczby transakcji na rynku mieszkaniowym – wyraźnie silniejszy w mniejszych miastach wojewódzkich. Popyt na mieszkania spadł istotnie mocniej w przypadku mieszkań tańszych, położonych w gorszych lokalizacjach. Odnotowaliśmy także spadek średniej powierzchni użytkowej mieszkań będących przedmiotem transakcji o 4 m kw. względem 2q22. Pomimo dalszego wzrostu czynszów na rynku najmu, obserwujemy również silny spadek popytu inwestycyjnego z uwagi na wzrost oczekiwanej stopy zwrotu.

- Spadek cen jest opóźnioną reakcją rynku na silne hamowanie popytu w warunkach rosnącej podaży. Prognozujemy, że wobec sygnałów wciąż niskiego popytu oraz obserwacji rosnącej liczby mieszkań gotowych w ofercie rynku pierwotnego prawdopodobne są dalsze spadki cen mieszkań w perspektywie kilku najbliższych kwartałów. Zarysowany trend spadkowy cen może zostać wsparty przez zmniejszenie presji kosztowej w sektorze budownictwa mieszkaniowego.

- Oceniamy, że siła nabywcza na rynku mieszkaniowym osiągnęła już lub jest blisko minimum w obecnym cyklu, co ma przede wszystkim związek z sygnałami zakończenia lub bliskiego końca cyklu podwyżek stóp procentowych. W kolejnych kwartałach wzrost siły nabywczej będzie powolny. Wynikał on będzie z poprawy relacji tempa wzrostu nominalnych dochodów względem cen mieszkań. Oceniamy, że wysoki nominalny wzrost gospodarczy sprzyja osiąganiu wyższych nadwyżek finansowych szczególnie przez zamożniejsze gospodarstwa domowe, których budżety są mniej wrażliwe na inflację, a które w największym stopniu stanowią o sile popytu na rynku mieszkaniowym. W dalszym horyzoncie, co najważniejsze, do poprawy siły nabywczej przyczynią się obniżki stóp procentowych NBP.

- Biorąc pod uwagę znaczną skalę redukcji nowych inwestycji mieszkaniowych, prognozę powolnej odbudowy popytu oraz lepkość cen mieszkań zakładamy, że powrót cen do silniejszego trendu wzrostowego jest możliwy od 2025.