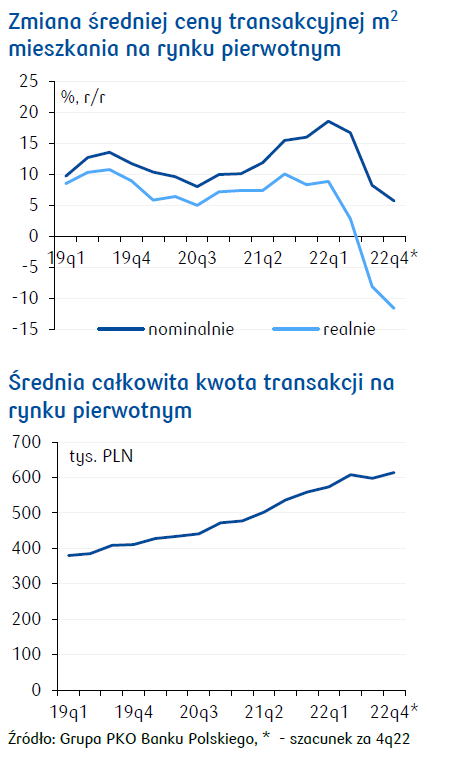

- Według wstępnych szacunków opartych na danych PKO Banku Polskiego średnia cena transakcyjna m kw. mieszkania na rynku pierwotnym w 6 największych miastach w 4q22 spadła o 1,0% q/q i wzrosła o 4,7% r/r wobec wzrostu o 10,0% r/r w 3q22. W pozostałych 10 miastach wojewódzkich cena wzrosła o 7,7% q/q i 8,5% r/r wobec wzrostu o 2,8% r/r w 3q22. Zaskakująco silny wzrost cen w przypadku mniejszych miast może wynikać ze słabej jakości danych w związku z niską transakcyjnością tych rynków.

- Średnia całkowita kwota transakcji na rynku pierwotnym w 4q22 wzrosła o 2,7% q/q i 9,7% r/r wobec wzrostu o 11,3% r/r w 3q22.

- Charakterystyczny dla 4q22 jest zauważalny wzrost liczby transakcji na rynku mieszkaniowym, a także wzrost przeciętnego metrażu nabywanego mieszkania. Umacnia to nasze przekonanie, że minimum sprzedaży w obecnym cyklu przypadło w 3q22.

- Podtrzymujemy opinię, że w kolejnych kwartałach siła nabywcza na rynku mieszkaniowym będzie się stopniowo odbudowywać. Odbudowa ta będzie wynikiem spadku stóp procentowych oraz poprawy relacji dochodów do cen mieszkań. Ponadto, obecnie obserwujemy silny przyrost bankowych depozytów terminowych, zwłaszcza wśród zamożniejszych gospodarstw domowych. Oszczędności te w sytuacji poprawy koniunktury na rynku mieszkaniowym mogą częściowo zasilić ten rynek. Na drugą połowę roku zapowiedziano wejście w życie rządowego programu Bezpieczny Kredyt 2%, wspierającego kupujących pierwsze mieszkania, który również wesprze stronę popytową. Warto jednak dodać, że zapowiedź programu zapewne wstrzyma decyzje zakupowe osób planujących zakup pierwszego mieszkania w pierwszym półroczu 2023.

- Odbudowa popytu nie musi oznaczać natychmiastowego powrotu cen do trendu wzrostowego. Uważamy, że w 2023 w dezinflacyjnym otoczeniu makroekonomicznym rozpoczęta w drugiej połowie 2022 delikatna korekta cen mieszkań będzie kontynuowana. Ma to związek z silnym wzrostem oferty rynku względem obecnych możliwości sprzedażowych. Zamrożenie nowych inwestycji mieszkaniowych wraz ze spodziewaną odbudową popytu ograniczy skalę spadków cen do 5-10% r/r.

- Coraz bardziej prawdopodobny wydaje się scenariusz, w którym gorsza koniunktura na rynku nie będzie długotrwała, a kolejny rok przyniesie powrót wzrostowego trendu cen.