Ekonomiści PKO Banku Polskiego opublikowali raport prezentujący aktualny stan branży meblarskiej w Polsce i na świecie. W opracowaniu położono nacisk na prognozy rozwoju rynku z uwzględnieniem wpływu światowej pandemii COVID-19 na sytuację branży, a także przeanalizowano zmiany na rynkach 10 największych importerów mebli.

Branża meblarska w niewielkim stopniu odczuła skutki kryzysu wywołanego pandemią COVID-19, co wynikało głównie ze zmiany struktury wydatków konsumentów na całym świecie. W obliczu ograniczonych możliwości spędzania czasu poza domem, konsumenci skierowali swoje wydatki w stronę trwałych dóbr konsumpcyjnych, m.in. mebli. Wzmożony popyt na produkty branży meblarskiej wynikał również z konieczności doposażenia mieszkań w meble niezbędne do pracy i nauki w trybie zdalnym.

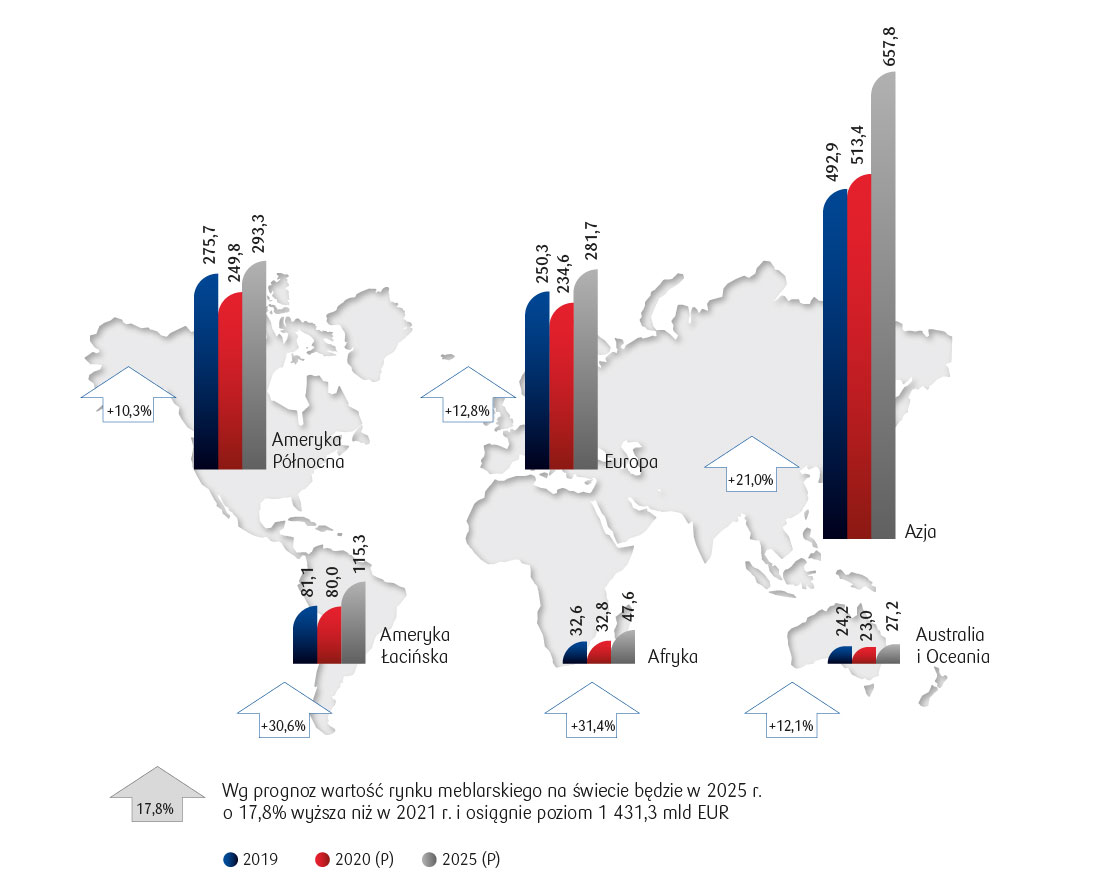

Według Statista wartość światowego rynku mebli w 2021 r. może być już o 4,5% większa niż w roku poprzedzającym wybuch pandemii. W latach 2017-19 rynek rósł w średnim tempie 4,4% rocznie, a w 2020 „skurczył” się jedynie o 2%. Najwyższą sprzedaż mebli generują rynki azjatyckie. Co ciekawe, rynki te okazały się odporne na kryzys wywołany pandemią COVID-19 i nie odnotowały w 2020 r. spadków sprzedaży – szacuje się, że rynek mebli w Azji wzrósł w 2020 r. o 4,1%. Dalsze prognozy zakładają, że do 2025 rynki azjatyckie będą odnotowywały dynamiczny wzrost sprzedaży w tempie średnio rocznie 4,9% (CAGR 2022-25). Dużą dynamikę wzrostu będą również wykazywać rynki Afryki i Ameryki Łacińskiej.

Rynek mebli na świecie – sprzedaż wg kontynentów (mld EUR) Źródło: Statista, PKO Bank Polski

Polska branża meblarska

Polska od wielu lat umacnia swoją pozycję na światowym rynku mebli. W 2019 r. była 3. największym eksporterem mebli na świecie (dział 94 wg klasyfikacji HS). Warto odnotować, że miejsce na podium światowego rynku mebli Polska zajmuje dopiero od 2018 r. – wcześniej 3. miejsce na liście największych eksporterów zajmowały Włochy. Kryzys gospodarczy wywołany przez pandemię COVID-19 zatrzymał obserwowaną od wielu lat tendencję wzrostu w polskim eksporcie mebli – eksport za cały 2020 r. wyrażony w EUR zamknął się spadkiem o 4,3% względem poprzedniego roku. Trzeba jednak podkreślić, że Polska branża meblarska relatywnie dobrze poradziła sobie w niezwykle trudnym 2020 r. – produkcja sprzedana wzrosła w całym roku o 0,4%, do czego przyczynił się m.in. wzmożony popyt krajowy na meble.

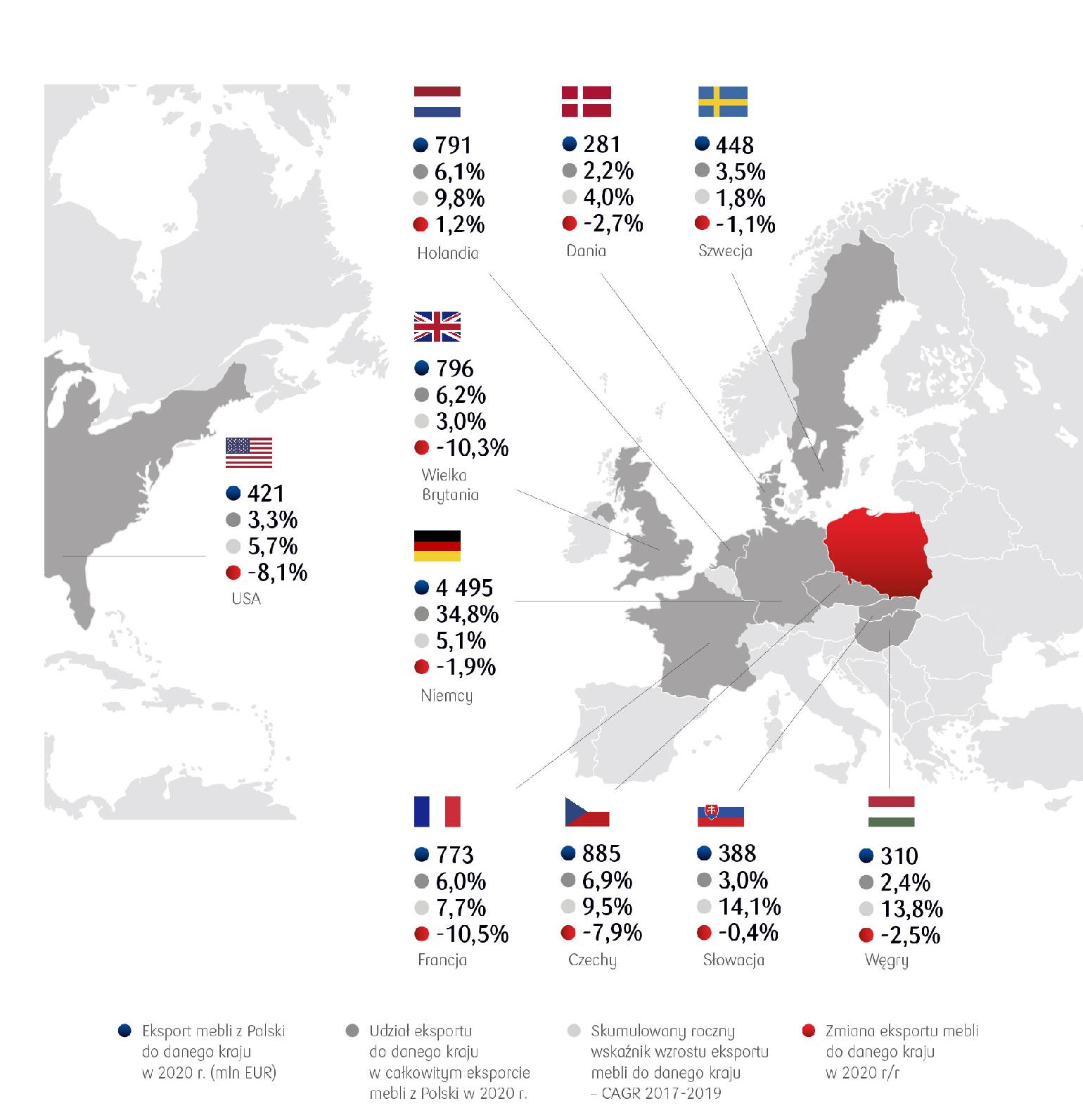

Głównym kierunkiem eksportowym dla polskich producentów są kraje Unii Europejskiej. Największym odbiorcą są Niemcy, do których w 2020 r. trafiło blisko 35% polskiego eksportu mebli. Trzej kolejni odbiorcy to Czechy, Wielka Brytania i Holandia, które nabyły łącznie blisko 20% eksportowanych przez Polskę mebli. Na 10 największych rynków docelowych polskiej branży meblarskiej trafia blisko 75% eksportu.

Główni odbiorcy polskich mebli w 2021 r. Źródło: GUS (HS 94), PKO Bank Polski

Perspektywy krótkoterminowe dla branży

Mimo utrzymującej się nadal dużej niepewności związanej z przebiegiem pandemii COVID-19, dostrzegamy kilka czynników, które mogą umacniać pozycję polskiej branży meblarskiej w najbliższych miesiącach:

- prawdopodobne luzowanie obostrzeń epidemicznych i otwarcie sklepów meblowych zarówno w Polsce, jak i na rynkach głównych partnerów eksportowych;

- rozpoczynający się sezon wiosennych remontów, który, w połączeniu z niskimi stopami procentowymi (przekładającymi się na brak zachęt do oszczędzania), wywoła impuls popytowy m.in. na produkty wyposażenia wnętrz;

- duża liczba nowych mieszkań oddawanych do użytkowania zarówno w Polsce, jak i w Niemczech, będących największym rynkiem dla polskich producentów mebli;

- wzrost znaczenia kanału online w sprzedaży – szacuje się, że obecnie kanał online odpowiada za 14% sprzedaży mebli na świecie (10% w Polsce), a udział zakupów e-commerce będzie rósł w kolejnych latach;

- podejmowane przez producentów mebli działania na rzecz dywersyfikacji kierunków eksportowych wymuszone przez przedłużające się lockdowny na rynkach najbliższych sąsiadów;

- zapowiadane opóźnienia dostaw mebli z Chin, co może przełożyć się na wzrost przewag polskich producentów.

Ograniczająco na produkcję mogą jednak działać zgłaszane coraz częściej przez producentów niedobory surowca i rosnące ceny materiałów wykorzystywanych w produkcji mebli (drewno, pianki, kleje).

W dalszej perspektywie, wraz z luzowaniem obostrzeń będziemy najpewniej obserwować lekkie wyhamowanie wzrostów – w sezonie letnim spodziewamy się przekierowania wydatków konsumentów w stronę sektora usług. Niemniej zakładamy, że znaczna część społeczeństwa będzie spędzać więcej czasu w domach niż przed pandemią i w większym stopniu dążyć do podnoszenia wygody swojego otoczenia, co będzie sprzyjać zakupom dóbr trwałego użytku.

Chcesz porozmawiać o biznesie? Zostaw swój numer, a oddzwoni nasz doradcaKontakt |