Struktura akcjonariatu

Informacje o akcjach

| Liczba akcji: | 1 250 000 000 |

| Wartość nominalna 1 akcji: | 1 zł |

| Notowane: | GPW w Warszawie od 10.11.2004 r. |

| Indeksy: | WIG, WIG20, WIG30, WIG Banki |

| ISIN: | PLPKO0000016 |

| FISN: | PKOBP/BRSH SER-A-D PLN1.0 |

| LEI: | P4GTT6GF1W40CVIMFR43 |

| Bloomberg: | PKO PW |

| Reuters: | PKOB WA |

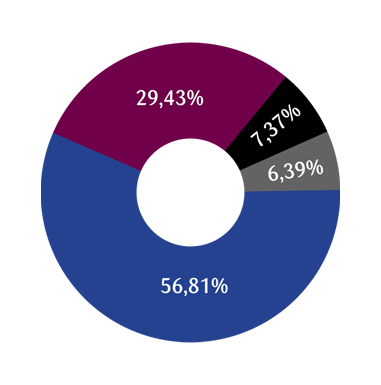

Informacje o akcjonariuszach (stan na 30.09.2025 r.)

| Akcjonariusz | Udział w kapitale zakładowym / % | Głosy na WZA / % | Dane adresowe akcjonariuszy znaczących | Dane kontaktowe akcjonariuszy znaczących | ||

|---|---|---|---|---|---|---|

Skarb Państwa | 367 918 980 | 29,43% | 367 918 980 | 29,43% | Ministerstwo Aktywów Państwowych ul. Krucza 36 / Wspólna 6 00-522 Warszawa | +48 22 695 86 90 sekretariatDNI@map.gov.plwww.gov.pl/web/aktywa-panstwowe |

Nationale-Nederlanden OFE | 92 123 687 | 7,37% | 92 123 687 | 7,37% | Nationale-Nederlanden PTE S.A. ul. Topiel 12 00-342 Warszawa | +48 22 522 00 00 info@nn.plwww.nn.pl |

Allianz Polska OFE | 79 873 383 | 6,39% | 79 873 383 | 6,39% | PTE Allianz Polska S.A. ul. Rodziny Hiszpańskich 1 02-685 Warszawa | +48 22 567 46 00 pte@allianz.pl www.ofeallianz.pl |

Pozostali akcjonariusze | 710 083 950 | 56,81% | 710 083 950 | 56,81% | ||

| Ogółem | 1 250 000 000 | 100% | 1 250 000 000 | 100% | ||