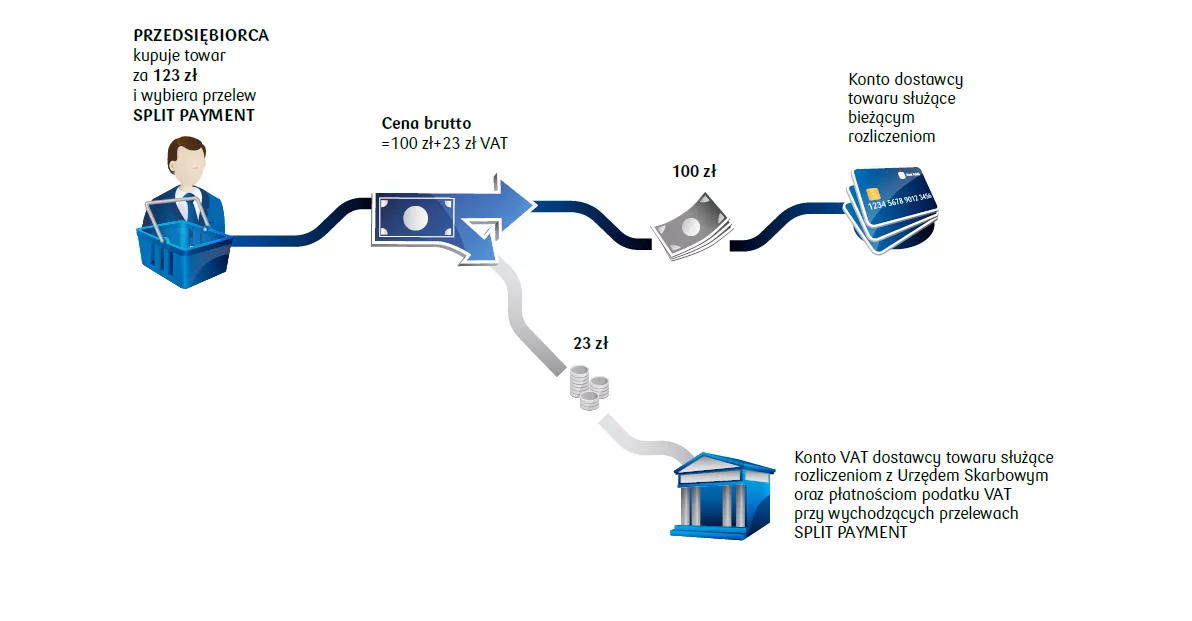

Jak działa split payment?

Sprawdź ofertę kredytową odpowiednią dla Twojej Firmy

Pożyczka MSP

Szybka i prosta pożyczka dla firmy na dowolny cel związany z prowadzoną działalnością gospodarczą, która pozwala sfinansować inwestycje, wydatki bieżące czy spłacić posiadane kredyty i pożyczki.

Więcej

Kredyt obrotowy MSP

Kredyt dla małych i średnich firm, to idealne rozwiązanie na pokrycie bieżących zobowiązań wynikających z prowadzenia bieżącej działalności gospodarczej albo rolniczej.

Więcej

Kredyt inwestycyjny MSP

Kredyt inwestycyjny można przeznaczyć na finansowanie przedsięwzięć inwestycyjnych związanych z prowadzoną działalnością gospodarczą lub rolniczą.

Więcej