Przelew zagraniczny w firmie [PRZEWODNIK]

Przelewy zagraniczne – definicja

Przelew zagraniczny to po prostu transfer pieniędzy poza granice Polski lub przelew dokonany na terenie kraju, ale w walucie innej niż złoty. Od tej zasady jest wyjątek - przelewem zagranicznym nie jest przelew wewnętrzny, czyli pomiędzy rachunkami w jednym banku – nawet jeśli waluta przelewu jest inna niż złoty. Ten rodzaj przelewu czasami jest określany jako przelew walutowy.

Co ciekawe, w PKO Banku Polskim przelewami wewnętrznymi są również przelewy realizowane pomiędzy kontami prowadzonymi w Polsce i w oddziałach w Niemczech, Czechach, Słowacji, Rumunii. Takie przelewy są realizowane natychmiastowo – mimo, że są przelewami do innego kraju i do banków zarejestrowanych za granicą.

Rodzaje przelewów zagranicznych

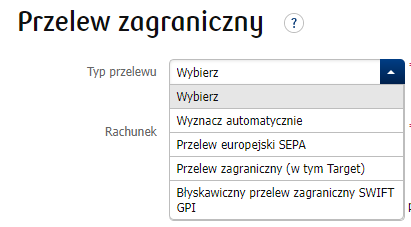

Przy zlecaniu przelewu zagranicznego w bankowości elektronicznej iPKO biznes masz do wyboru następujące 3 typy przelewów oraz opcję wyboru automatycznego, która określa odpowiedni typ przelewu po wpisaniu waluty przelewu, trybu realizacji i banku odbiorcy:

| Nazwa | Waluta | Nazwa w iPKO biznes i krótka charakterystyka |

| SEPA | EUR | Przelew europejski SEPA Najpopularniejszy dla przelewów w EUR do krajów Jednolitego Obszaru Płatności w Euro (skrót SEPA, obejmujący 36 państw). Ważne: Tryb ekspresowy nie jest obsługiwany przez wszystkie banki |

| TARGET Przelew zagraniczny | EUR | Przelew zagraniczny (w tym Target) Szybki przelew w EUR do krajów Europejskiego Obszaru Płatności (skrót: EOG, nie ma w nim m.in.: Wielkiej Brytanii, Szwajcarii). Sprawdza się głównie przy przelewach ekspresowych – środki po kilkunastu minutach znajdują się na rachunku odbiorcy. |

| SWIFT Przelew zagraniczny | PLN, EUR, CHF, GBP, USD, CZK, AUD, BGN, CAD, CNY, DKK, HKD, HRK, HUF, JPY, NOK, NZD, RON, SEK, SGD, TRY, ZAR | Przelew zagraniczny (w tym Target) Stosowany najczęściej przy przelewach walucie innej niż EUR do wszystkich krajów także SEPA i EOG. |

| SWIFT GPI | PLN, EUR, GBP, USD | Błyskawiczny przelew zagraniczny SWIFT GPI Ekspresowy przelew SWIFT z potwierdzeniem zaksięgowania środków na rachunku odbiorcy. Funkcja dostępna w PKO Banku Polskim, ale nie jest dostępna we wszystkich bankach. |

Przelewy w EUR w krajach, które należą do EOG lub Jednolitego Obszaru Płatności w EUR (eng. SEPA), działają na zasadach podobnych do krajowych systemów funkcjonujących w Polsce. Takie płatności są realizowane z wykorzystaniem systemów SEPA lub TARGET2.

Do pozostałych przelewów zagranicznych jest wykorzystywana sieć SWIFT. W tym systemie banki wysyłają pieniądze na swoje rachunki w innych bankach za granicą (tzw. rachunki nostro np. rachunek PKO Banku Polskiego w banku w USA). Nie jest realne (i zapewne nieuzasadnione ekonomicznie), by banki w Polsce miały takie rachunki we wszystkich bankach świata, aby móc bezpośrednio zrealizować każdy przelew.

Banki najczęściej otwierają rachunki nostro w innych bankach i prowadzą rachunki loro dla innych banków. Pomiędzy bankami nawiązywane są tzw. relacje korespondenckie. Takie banki to korespondenci banku.

Jeśli przelew ma dotrzeć do banku odbiorcy/beneficjenta, a bank nadawcy/zleceniodawcy i jego korespondent nie mają relacji korespondenckich z bankiem odbiorcy, to w takim przypadku korespondent przekazuje pieniądze do kolejnego pośrednika. Ścieżka płatnicza może się wydłużyć o kolejne banki.

Przykład: wysyłamy przelew w USD do kontrahenta, który prowadzi konto w małym banku np. w Laosie. Wówczas ścieżka, jaką pokonają nasze pieniądze może być następująca:

bank w Polsce → bank korespondent w USA → duży bank korespondent w Szanghaju → mniejszy bank korespondent w Wietnamie → duży bank w Laosie → bank w Laosie naszego kontrahenta

Rolą banków przesyłających pieniądze jest wybranie najbardziej optymalnej ścieżki, biorąc pod uwagę przede wszystkim: walutę przelewu, bank odbiorcy oraz instrukcję kosztową. Przez taką korespondencyjną sieć, pieniądze dotrą nawet do niewielkiego lokalnego banku w najbardziej egzotycznych częściach świata.

Jakie kraje korzystają z IBAN?

Kompletując dane niezbędne do zrobienia przelewu zagranicznego zaczynamy od numeru rachunku odbiorcy. Gdy transfer odbywa się do krajów Europejskiego Obszaru Gospodarczego (EOG), konto odbiorcy skonstruowane jest w standardzie IBAN (ang. International Bank Account Number). Numer ten wskazuje na kraj i bank, do którego kierowany jest przelew. To odpowiednia sekwencja znaków, która pozwala rozpoznać, czy podany numer rachunku zagranicznego jest prawidłowy (np. czy ma odpowiednią długość i prawidłową liczbę kontrolną). Kraje spoza EOG również posługują się rachunkiem w standardzie IBAN m.in.: Wielka Brytania, Szwajcaria, Arabia Saudyjska, ZEA, Gruzja, itd.

Numer IBAN – jak go szukać?

W Polsce numer konta IBAN stanowi 28 znaków, z czego pierwsze dwa są literami wskazującymi na kod kraju, a pozostałe cyframi. Zamiana polskiego standardu numeracji kont bankowych (NRB) na standard IBAN w przypadku Polski jest łatwa, gdyż polega na dodaniu na początku naszego numeru konta liter PL. UWAGA: Nie jest to jednak zasada, którą można stosować do wszystkich rachunków zagranicznych! Jeśli zagraniczny kontrahent poda nam numer swojego rachunku krajowego, a nie numer w standardzie IBAN, to nie wystarczy dodać przed nim odpowiedniego identyfikatora kraju, aby stał się właściwym rachunkiem do obsługi transakcji międzynarodowych. Za każdym razem warto prosić kontrahenta o właściwy numer rachunku, a nie tworzyć go samodzielnie.

Dane potrzebne do przelewu zagranicznego

Przelew zagraniczny powinien posiadać znacznie więcej informacji niż w przypadku przelewu krajowego. Obok numeru konta będzie to również kod banku BIC (nie dotyczy przelewów SEPA) oraz nazwa i pełny adres odbiorcy. W przypadku przelewu do Stanów Zjednoczonych, zamiast kodu BIC banku stosuje się numer rozliczeniowy banku 9 cyfr tzw. Fed Wire (zwany inaczej ABA, Routing) wraz z nazwą i adresem banku.

Oprócz danych kontrahenta i szczegółów płatności w przelewie zagranicznym określ także walutę przelewu, tryb realizacji oraz instrukcję kosztową. W zakresie waluty musisz mieć na uwadze, że każdy bank sam wybiera w jakich walutach prowadzi rozliczenia. Złotówka nie należy do najpopularniejszych walut, więc nie wyślesz przelewu w PLN do każdego banku na świecie.

Niektóre kraje wymagają również specjalnego kodu do oznaczenia rodzaju lub celu płatności. To wynika m.in. z zasad dotyczących przeciwdziałaniu praniu pieniędzy i walki z terroryzmem. W interesie nadawcy jest więc podanie jak największej liczby informacji – po to, by przelew przeszedł płynnie i nie wzbudził w bankach, które będą brały udział w przekazywaniu pieniędzy, żadnych dodatkowych wątpliwości.

UWAGA! Przy przelewach do: Zjednoczonych Emiratów Arabskich, Bahrajnu, Mjanmy (Birma), Chin, Turcji, Rosji oraz Kanady należy spełnić dodatkowe wymogi.

Dlaczego przelew zagraniczny „nie wychodzi”?

Jeśli wprowadzając dane do serwisu, pominiesz ważne informacje lub wprowadzone dane wzbudzą wątpliwości banków uczestniczących w realizacji przelewu, pieniądze mogą nie dotrzeć do adresata (beneficjenta) lub mogą trafić do niego znacznie później. Taki przelew może zostać:

- zwrócony – wówczas przedsiębiorca ma opóźnienie w płatności i ponosi koszty zwrotu transakcji lub/i różnic kursowych,

- wstrzymany – do czasu aż przedsiębiorca uzupełni dane lub poda dodatkowe wymagane informacje. UWAGA! jeśli zapytanie z banku dotyczy Anti-Money Laundering (AML/sankcji), taki przelew może być wstrzymany na dłuższy czas. Dopóki klient nie poda wymaganych danych, takiego przelewu nie można też anulować.

Pamiętaj, że nie masz możliwości sprawdzenia przed dokonaniem przelewu czy rachunek kontrahenta zagranicznego jest aktywny lub należy do właściwego odbiorcy.

Przelew zagraniczny na niewłaściwy numer rachunku

Gdy przelejesz pieniądze na niewłaściwe konto, dowiesz się o tym dopiero post factum, gdy zorientujesz się, że pieniądze nie dotarły do adresata. Wtedy możesz poprosić bank o pomoc w odzyskaniu pieniędzy, na który te pieniądze trafiły. Pamiętaj adresat/beneficjent może odmówić zwrotu pieniędzy, a bank odbiorcy/beneficjenta nie udzieli nam informacji o faktycznym właścicielu błędnego rachunku.

Ograniczenia w realizacji przelewów zagranicznych

Z uwagi na sytuację geopolityczną ograniczyliśmy realizację przelewów przychodzących i wychodzących we wszystkich walutach do wybranych banków rosyjskich i białoruskich. Aktualna lista banków znajduje się pod linkiem.

Pamiętaj o ograniczeniach w realizacji przelewów kierowanych do pozostałych banków rosyjskich, białoruskich i ukraińskich. Utrudnienia wynikają z większej liczby mechanizmów kontrolnych lub odrzuceń transakcji przez banki pośredniczące albo zagranicznych regulatorów.

Ile czasu „idzie” przelewu zagraniczny do odbiorcy?

W przypadku przelewów w walucie EUR realizowanych w obrębie EOG (Europejskiego Obszaru Gospodarczego), gdzie funkcjonują dwa systemy płatnicze (SEPA i TARGET2), termin realizacji przelewu jest z góry znany. Pieniądze trafią do banku odbiorcy w tym samym dniu lub najpóźniej następnego dnia roboczego.

O wiele trudniej oszacować lub też zagwarantować czas realizacji przelewu zagranicznego, do którego wymagane jest wykorzystanie sieci SWIFT. Znaczenie w tym przypadku ma m.in. liczba banków pośredniczących w realizacji przelewu, a także różnice w strefach czasowych, dni świąteczne dla waluty oraz dni wolne od pracy w poszczególnych krajach.

Przelew SWIFT GPI (Global Payments Innovation) daje możliwość realizacji w trybie ekspresowym (D+0/overnight). W ramach przelewu SWIFT GPI zlecający otrzymuje potwierdzenie zaksięgowania środków na rachunku odbiorcy.

Sprawdzanie statusu przelewu zagranicznego Tracker SWIFT

Tracker SWIFT przelewów zagranicznych umożliwia śledzenie drogi przelewu zagranicznego SWIFT zleconego w bankowości elektronicznej. Dzięki Trackerowi poznasz koszty banków pośredniczących (przy opcji SHA/BEN), banki pośredniczące w realizacji przelewu oraz otrzymujesz powiadomienie, gdy bank pośredniczący odrzucił Twoje zlecenie. Pamiętaj, ta funkcja jest dostępna w PKO Banku Polskim, ale nie jest dostępna we wszystkich bankach w kraju.

Przelewy zagraniczne – opłaty i koszty

Jeśli zlecasz przelew zagraniczny masz do wyboru 3 opcje podziału prowizji naliczanych przez wszystkie banki uczestniczące w realizacji przelewu: OUR, SHA oraz BEN.

- Dzielone (SHA) – Ty pokrywasz opłaty w swoim banku, a odbiorca koszty banków pośredniczących

- Nadawcy (OUR) – Ty pokrywasz opłaty w swoim banku i koszty banków pośredniczących

- Odbiorcy (BEN) – odbiorca pokrywa opłaty wszystkich banków, które biorą udział w transakcji

To nie znaczy, że wszystkie możesz zastosować do każdego przelewu zagranicznego.

Z uwagi na unijne ograniczenia prawne oraz regulacje krajowe na terytorium EOG i Polski stosuje się tylko opcję SHA. Najpopularniejsza opcja SHA umożliwia podzielenie kosztów przelewu pomiędzy dwie strony transakcji, czyli nadawcę i odbiorcę. Pierwszy ponosi koszty prowizji swojego banku, drugi koszty banku, w którym posiada konto oraz banków pośredniczących w transakcji.

Gdy nadawca skorzysta z opcji OUR, wówczas obciążany jest prowizją wszystkich banków: nadawcy, pośrednika i beneficjenta, przy czym bardzo często bank nadawcy pobiera w takim przypadku opłatę ryczałtową na pokrycie łącznych kosztów. Należy zaznaczyć, że w takich krajach jak USA i Kanada nie obowiązuje opcja OUR, jest ona przekształcana na opcję SHA.

W opcji BEN wszystkie koszty prowizji ponosi odbiorca przelewu – w praktyce oznacza to, że otrzyma on, więc kwotę przelewu pomniejszoną o opłaty pobrane przez banki biorące udział w transferze.

Jeśli korzystasz z bankowości elektronicznej iPKO biznes, zanim podpiszesz przelew zagraniczny, to na ekranie potwierdzenia masz zaprezentowaną informację na temat łącznych kosztów realizacji przelewu, w tym m.in. opłatę ryczałtową w przypadku opcji OUR. Natomiast w przypadku opcji SHA i BEN przed wysłaniem przelewu nie masz możliwości wyliczenia jaka kwota finalnie dotrze do odbiorcy, gdyż często zależy to od liczby banków uczestniczących w realizacji przelewu.

Przelew zagraniczny dla firmy – w którym banku w Polsce?

Przelewy zagraniczne mogą być zlecane we wszystkich bankach w Polsce. Natomiast różnice są nieznaczne i polegają na dostępnych trybach realizacji, czasie i kosztach przelewu. Dla znacznej części przedsiębiorców te różnice mogą być wręcz niezauważalne, a dla innych wręcz kluczowe. Poniżej zebraliśmy listę zagadnień, o które możesz zapytać w banku:

- prowadzenie konta walutowego i realizacja przelewów w mniej popularnej, ale potrzebnej dla nas walucie np. ZAR (rand południowoafrykański), SDG (dolar singapurski), MXN (peso meksykańskie),

- funkcja szybkich przelewów SWIFT GPI (mogą uratować nie jedną sytuację),

- funkcja Tracker SWIFT (śledzi drogę przelewu zagr. i pozwala szybko zareagować na problemy),

- funkcja podpowiadania trybu przelewu – co znacznie przyspieszy Twoją pracę,

- funkcja „oczekiwania na środki” – przelew zostanie zrealizowany automatycznie, gdy na konto walutowe wpłyną pieniądze,

- funkcja automatycznego poprawiania trybu realizacji pilnego lub ekspresowego (zadziała, gdy przelew zostanie zlecony w trybie niedostępnym dla danej waluty lub przelew zostanie zlecony z datą dzisiejszą o takiej godzinie, gdy już jest za późno na takie zlecenie)

Interesują Cię rozwiązania dla Twojej firmy?