Mieszkaniowy Rachunek Powierniczy

- Rachunek przeznaczony dla deweloperów realizujących inwestycje dla klientów indywidualnych

- Oferujemy dwa warianty rachunków:

- Otwarty Mieszkaniowy Rachunek Powierniczy

- Zamknięty Mieszkaniowy Rachunek Powierniczy

- Zaawansowane raportowanie do DFG

Zalety

Otwarty Mieszkaniowy Rachunek Powierniczy

Deweloperski Fundusz Gwarancyjny

Składki na Deweloperski Fundusz Gwarancyjny (DFG) wyliczane i odprowadzane automatycznie za dewelopera

Dostęp online do rachunku

Dostęp online do rachunku przez serwis iPKO biznes

Warunki współpracy ustalamy indywidualnie z klientem.

Porównaj wariant otwarty i zamknięty

Otwarty Mieszkaniowy Rachunek Powierniczy | Zamknięty Mieszkaniowy Rachunek Powierniczy | |

|---|---|---|

Kiedy deweloper otrzymuje pieniądze z rachunku? | Pieniądze wypłacane są w transzach: po zakończeniu i potwierdzeniu poszczególnych etapów budowy – zgodnie z harmonogramem i nie wcześniej niż po 30 dniach od zawarcia umowy deweloperskiej

| Deweloper otrzymuje całą kwotę jednorazowo – dopiero po zakończeniu budowy i przeniesieniu własności na nabywcę – po tym, jak otrzymamy właściwy akt notarialny |

Waluta | Waluta PLN | Waluta PLN |

Podgląd online w serwisie iPKO biznes | Podgląd online w serwisie iPKO biznes Tak | Podgląd online w serwisie iPKO biznes Tak |

Oferowane przez nas rachunki deweloperskie spełniają wymogi ustawy z 20 maja 2021 r. o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym

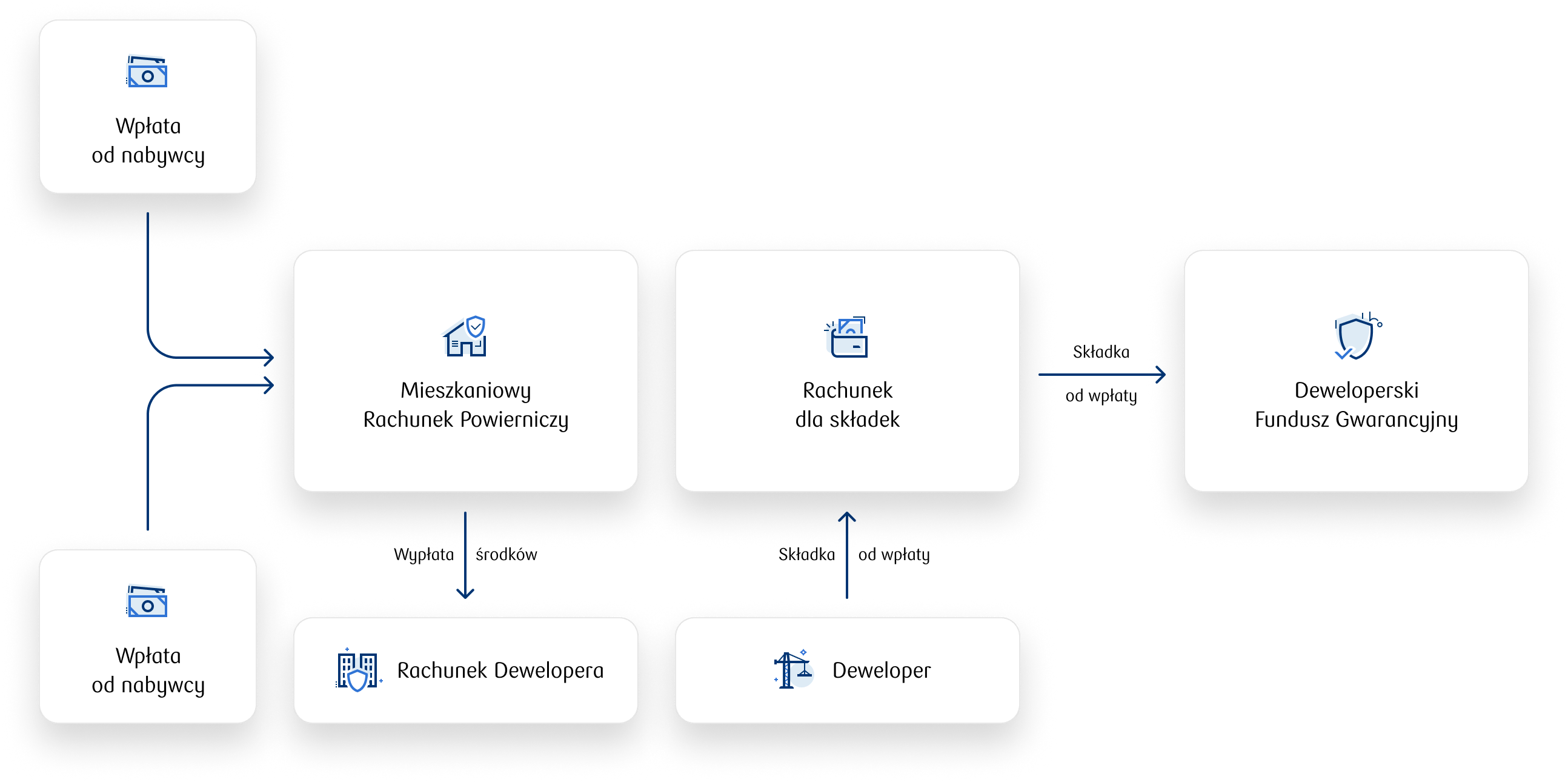

Jak działa Mieszkaniowy Rachunek Powierniczy (MRP)?

Pytania i odpowiedzi

Ustawa deweloperska – co warto wiedzieć?

Zmiany wynikające z ustawy z 20 maja 2021 r. o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym (tak zwana „ustawa deweloperska”).

- Powołano Deweloperski Fundusz Gwarancyjny (DFG), którego zadaniem jest ochrona wpłat nabywców w przypadku upadłości dewelopera lub banku. Deweloper jest zobowiązany do wyliczenia składki od każdej wpłaty nabywcy i wpłacenia jej na Mieszkaniowy Rachunek Powierniczy (MRP). Bank odprowadza składkę od wpłaty nabywcy do DFG.

- Deweloperzy muszą utrzymać MRP do dnia, w którym są przenoszone prawa własności ostatniego lokalu wybudowanego w ramach inwestycji, czyli do zakończenia sprzedaży lokali w danym przedsięwzięciu – także wtedy, gdy sprzedawane są lokale już gotowe do odbioru.

- Wpłaty nabywców na MRP są realizowane zgodnie z faktycznym postępem prac na budowie – o czym deweloper na bieżąco informuje nabywcę.

- Pieniędzy z otwartego MRP na rachunek dewelopera nie można wypłacić wcześniej niż po upływie 30 dni od zawarcia umowy deweloperskiej lub umowy przeniesienia własności.

- Rozszerzono katalog kontroli, na podstawie których bank wypłaca pieniądze na MRP.

- Bank przekazuje raporty do ewidencji Deweloperskiego Funduszu Gwarancyjnego z informacjami dotyczącymi dewelopera, nabywców, Mieszkaniowych Rachunków Powierniczych, realizowanego przedsięwzięcia deweloperskiego, zadań inwestycyjnych, umów z nabywcami, należnych i odprowadzonych składek na DFG oraz w zakresie samego banku prowadzącego rachunek.

- Bank wypłaci pieniądze za realizację ostatniego etapu przedsięwzięcia deweloperskiego lub zadania inwestycyjnego po tym, jak otrzyma wypis aktu notarialnego umowy przenoszącej własność na nabywcę w stanie wolnym od obciążeń, praw i roszczeń osób trzecich (z wyjątkiem obciążeń, na które nabywca wyraził zgodę).

Przedsięwzięcie będzie podlegało kontroli, podczas której bank weryfikuje między innymi, czy deweloper:

- posiada tytuł własności albo prawo użytkowania wieczystego do nieruchomości, na której jest prowadzone przedsięwzięcie deweloperskie lub zadanie inwestycyjne

- nie jest prowadzone wobec niego postępowanie restrukturyzacyjne albo upadłościowe – bank zweryfikuje wpisy w Krajowym Rejestrze Sądowym oraz dane w Krajowym Rejestrze Zadłużonych

- ma pozwolenie na budowę albo zgłosił budowę do której właściwy organ administracji nie wniósł sprzeciwu

- przeznaczy przyszłe wypłaty z Otwartego Mieszkaniowego Rachunku Powierniczego na finansowanie lub refinansowanie przedsięwzięcia deweloperskiego lub zadania inwestycyjnego, dla którego bank prowadzi ten rachunek powierniczy

- przeznaczał dotychczasowe wypłaty z Otwartego Mieszkaniowego Rachunku Powierniczego na finansowanie lub refinansowanie przedsięwzięcia deweloperskiego lub zadania inwestycyjnego, dla którego bank prowadzi ten rachunek powierniczy

- nie zalega z podatkami i składkami na ubezpieczenie społeczne i zdrowotne

- ma uregulowane wymagalne i bezsporne zobowiązania finansowe wobec wykonawców lub podwykonawców

- opłaca wymagane składki na DFG w należnej wysokości

- nie zalega ze zobowiązaniami wobec nabywców, którzy odstąpili od umowy w ramach danego przedsięwzięcia deweloperskiego lub zadania inwestycyjnego

- ma uregulowane ewentualne roszczenia regresowe Deweloperskiego Funduszu Gwarancyjnego

Deweloperski Fundusz Gwarancyjny

- Środki DFG pochodzą m.in. ze składek, które wylicza się na podstawie wpłat nabywców na Mieszkaniowy Rachunek Powierniczy

- Zgodnie z ustawą deweloper wylicza wysokość składki na DFG i wpłaca ją do banku, który prowadzi Mieszkaniowy Rachunek Powierniczy w ciągu 7 dni od dnia, w którym nabywca wpłaci pieniądze, i nie później niż przed wypłatą na rzecz dewelopera. Wysokość wyliczamy według stawki procentowej, która obowiązuje w dniu rozpoczęcia sprzedaży lokali mieszkalnych lub domów jednorodzinnych – w ramach danego przedsięwzięcia deweloperskiego lub zadania inwestycyjnego. Wysokość stawki określona zostanie rozporządzeniem.

- Bank odprowadza składkę należną od wpłaty nabywcy na odrębny rachunek DFG w ciągu 7 dni od daty wpłaty składki przez dewelopera i nie później niż w dniu wypłaty na rzecz dewelopera. Uwaga: składki odprowadzone przez dewelopera do banku nie mogą pochodzić z wpłat od nabywców.

- Maksymalna wysokość stawki procentowej, według której jest wyliczana wysokość składki na Deweloperski Fundusz Gwarancyjny, nie może przekraczać:

- 1% w przypadku otwartego mieszkaniowego rachunku powierniczego

- 0,1% w przypadku zamkniętego mieszkaniowego rachunku powierniczego

Wysokość stawki procentowej jest określona w rozporządzeniu ministra właściwego do spraw budownictwa.

Ubezpieczeniowy Fundusz Gwarancyjny

Ubezpieczeniowy Fundusz Gwarancyjny, poza obsługą DFG, prowadzi w systemie teleinformatycznym ewidencję Deweloperskiego Funduszu Gwarancyjnego na podstawie danych przekazanych m.in. przez banki i deweloperów.